未来在这些板块,能淘到更“实惠”的二手房

| 0人浏览 | 2026-01-16 10:05 |

| 0人浏览 | 2026-01-16 10:05 |

杭州的“天量交付”,即将画上句号。

据不完全统计,2026年,杭州十区预计有100个楼盘,约6万套房源交付,5.5万套位于市八区。

相比2025年,下降了20%,只有交付高峰2023年(15.5万套)的38%。

从行政区来看,萧山以近13000套的交付量断层领先,其次是临平和余杭,分别有8000 套和近7500套。

从月度来看,交付高峰期出现在6月和12月,将集中交付全年50%的房源。

1

交付量为什么会下滑?可以归结为以下三个主要原因。

一是市场供应量。根据住宅开发周期,2026年交付项目的土地、新房入市时间大部分集中在2023年前后。

2023年的涉宅地供应量123宗,新房成交8.2万套。这个数据对比2025年非常可观,但相比2021年高峰期严重缩水。

杭州大城北(祝立铭/摄)

二是房企的“提前交付潮”。合同交付时间在2026年的楼盘提前到了2025年,包括不少“大盘”。

比如3070套的之江大盘云启之江,在2025年12月15日启动交付,比合同时间早了1年,同样提前一年的还有奥体核心区的望阙轩。

近850套的保利·云珹瑧悦府、750 套的和著薇棠轩、760 套的天阳·湖与舍等楼盘,比合同交付时间提前半年。

光是我们统计过的提前交付楼盘,就不下6000套。

望阙轩

三是近两年改善类房源大行其道,大面积成为市场主流,相同体量的地块,户型越大,套数越少。2026年交付的,起步户型120㎡以上的小区多达50个,占总交付量的47%;起步户型190㎡以上的小区17个,总共3300多套。

2

但交付量减少,并不意味着二手房市场压力会变小。

杭房数据统计,截至2025年12月29日,全市挂牌二手房26.58万套,按照当月成交量统计,市场去化周期在54.63个月,即4年半。

新的一年,如果没有更加重磅的去库存政策,整个“堰塞湖”的水位只会持平或走高。

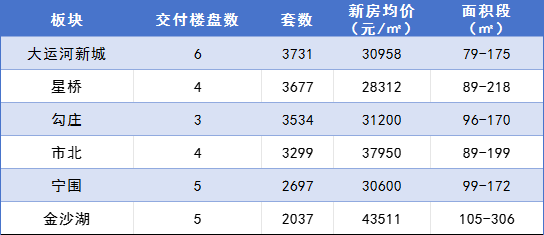

聚焦到具体板块上,交付量在3000套以上的板块有4个,分别是大运河新城、星桥、勾庄和市北,另外,宁围和金沙湖交付套数超2000套。

大运河新城是2026年的“供应王者”,有6个待交付的楼盘,除了无法上市交易的人才共有产权房之外,其它住宅大约有2700余套,体量比较适中。房源最多的映运轩有800多套,而主打改善的泊缦府仅324套。

其次是星桥,光是超级大盘星缦和润就贡献了2300多套,低密盘星润府和主打改善大户型的青望府体量都不大。

勾庄虽然只有3盘,但个个是超千套的大盘,听翠轩1202套,面积96-139㎡,是总价段最友好的一个。锦海棠和翠宸里均规划了169㎡的终改户型。

玉湖公园(李超/摄)

市北、宁围、金沙湖三个板块也交付承压,盘多且总量不小。

另外,还有没上榜,但单盘体量不可忽视的,比如崇贤板块的招商爱达1872,随着花园城火爆开业,1720套房源也即将进入存量市场。滨运锦上湾、桂月云翠的交付量也都超过了1200套。

“承压”对于要“上车”的购房者来说,或许不是坏事,毕竟只有存量多了,买家才会在交易中占据议价权。

像是大运河新城,在售的二手次新房均价约3万元/㎡出头,如果买小面积房源,总价不用300万就能住在主城区。

还有勾庄,去年交付的次新,成交均价在3-3.3万元/㎡不等,而面对即将入市的3500多套存量,年初小阳春或许会有房东以价换量。

3

今年,还有不少“超级红盘”即将兑现。

全盘限售的IFC,已经在去年底交付了首批,二批次房源预计在2026年中交付。虽然无法买卖,但IFC可谓是租房市场上的新“顶流”,目前挂出了40余套,月租金1.6-3万元/㎡。

德信·小河云庄也基本竣备,当初51440元/㎡的均价,差点摇到限售。作为桥西核心区的“独苗”,且有运河景观加持,交付后几乎要改变桥西板块的二手房价格体系。

初批“不限价”楼盘也即将验证品质,比如兴耀沐晴川、兴耀青森、绿城湖栖云庐,它在销售期间就以惊艳的示范区搅热了市场,因此它们的交付理应更有看点。

湖栖雲庐样板间

整体而言,2026年交付的次新市场,仍然是“冰火两重天”模式,一方面是存量井喷带来的价格压力和踩踏风险。另一方面,核心区豪宅与初批不限价好房子给市场带来耳目一新的感受。

卖方来看,投资客的比例虽然缩减,但架不住“竞品”太多,需要调整价格预期。

买方视角,市场上极大概率“刷”出高性价比房源,叠加增值税政策的利好窗口,有需要的可以“择优而入”。即便不是房价低谷,最起码没站在山顶。