【有色早评】印尼或将镍矿RKAB配额削减至2.6亿吨,镍价大涨

| 0人浏览 | 2026-01-15 08:27 |

| 0人浏览 | 2026-01-15 08:27 |

有色早评 | 2026年1月15日

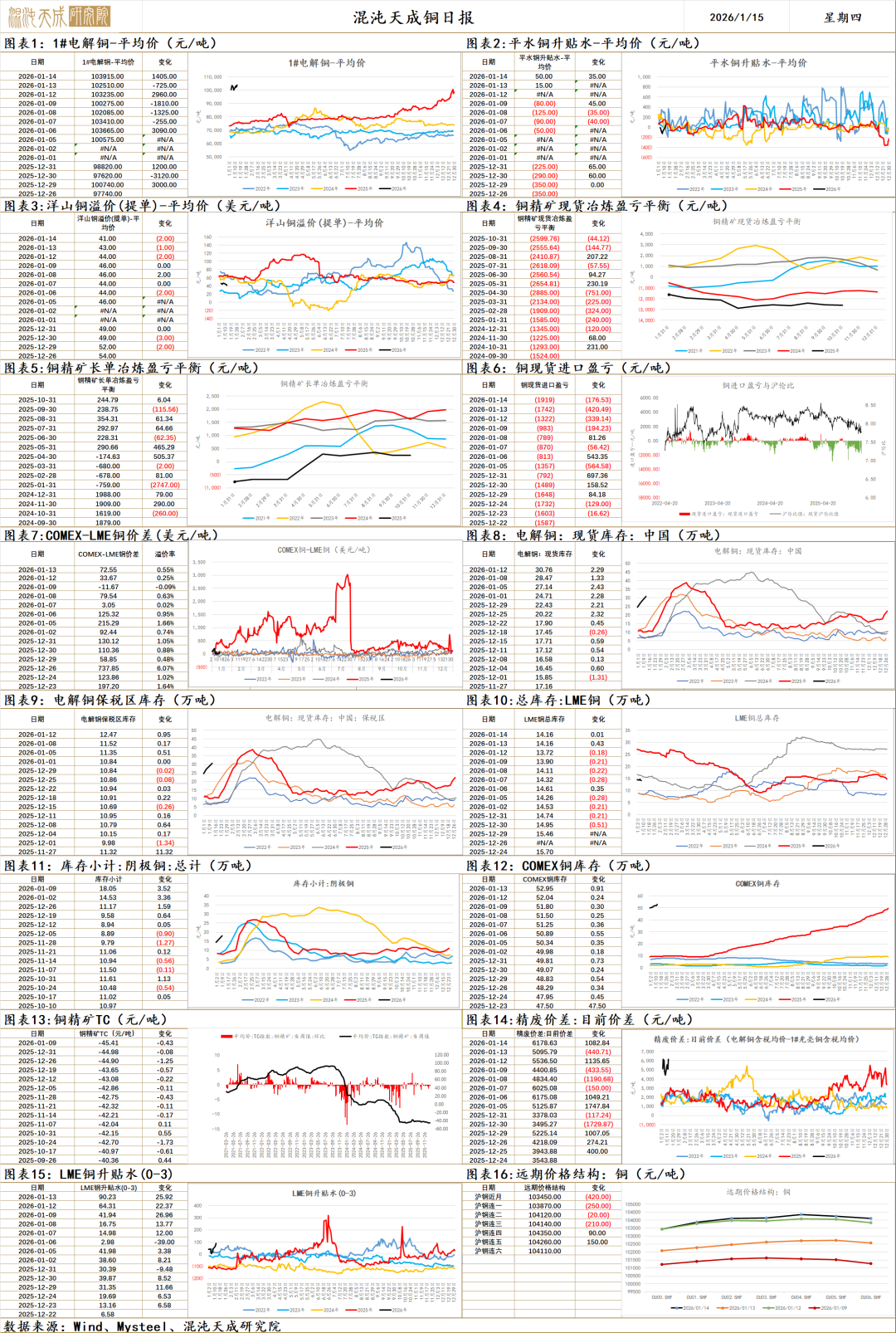

铜

铜价受到宏观影响短线级别波动加剧,与权益市场,美元指数以及贵金属走势相关性加强,下游实际供需仍承压。

宏观环境上,美元指数相对走弱支撑铜价;贵金属行情仍强势形成带动;权益市场出现一定短线调整,铜价也出现短线波动。整体宏观驱动短期放缓,但仍有支撑。美盘时间,美股出现一定回落,特别是科技AI部分,这也对铜价端形成小幅抑制。更重要的是,地缘环境出现波动,这对经济预期形成干扰从而影响铜价。

产业端仍有负反馈,现货贴水+CL价差转负+精废价差走高显示下游存压;全球库存继续累库,但区域性存在差异,LME库存下行明显,但中国和Comex库存继续上行。总体而言,铜价仍跟随宏观属性波动,下方支撑明显。

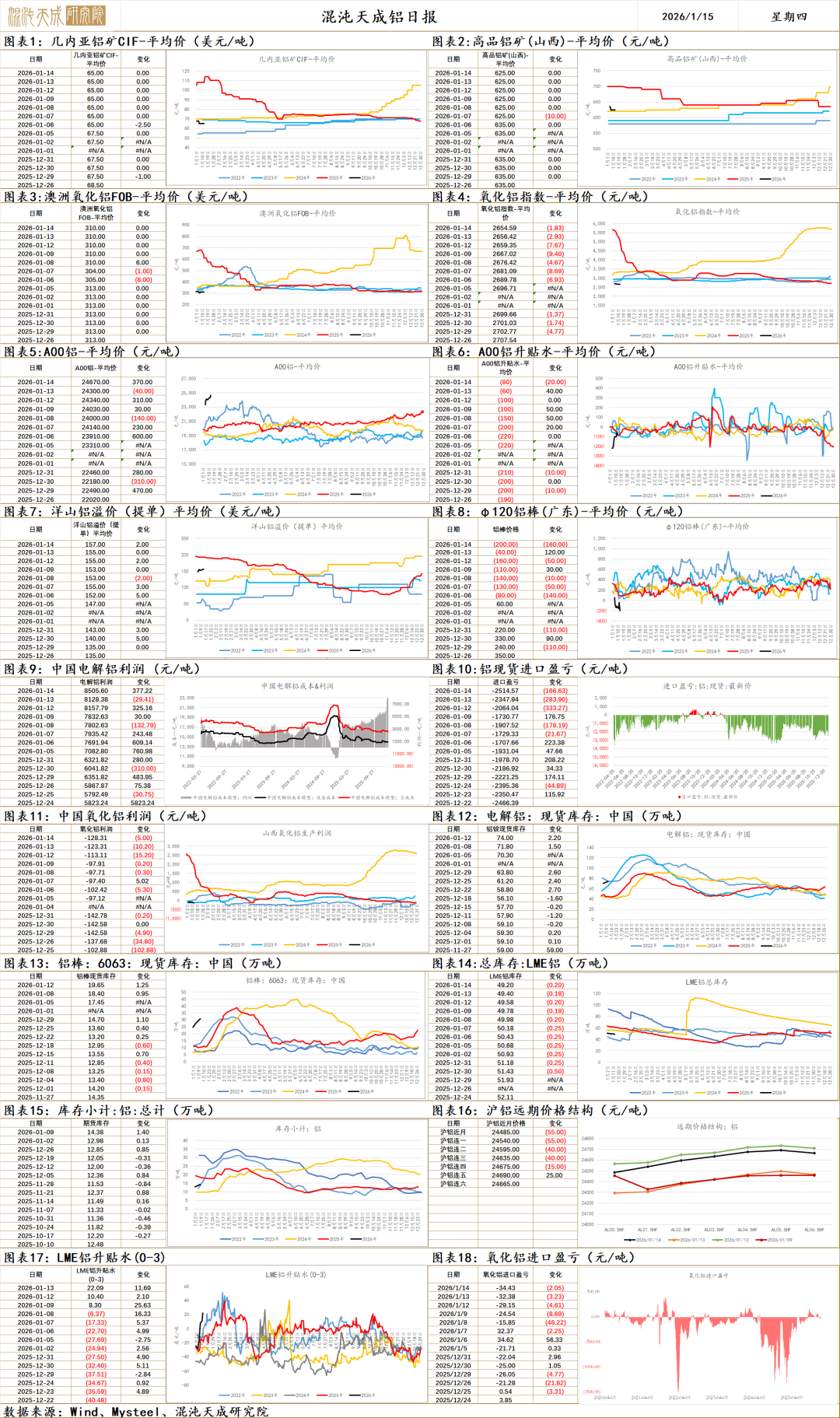

铝

铝 2026.1.15

美国12月未季调CPI年率2.7%,符合市场预期,通胀压力并未抬升,美联储降息预期有所升温,关注美联储主席人选(预计1月确认)和后续重要经济数据对于降息预期的影响。芝商所再次调整贵金属保证金计费方式,警惕短期价格大幅波动。国内反内卷仍是主线,工业和信息化部等八部门印发《有色金属行业稳增长工作方案(2025—2026年)》,对于产能仍是以能耗和环保作为抓手,给出的产量整体增速指引为1.5%,需要看到实际的供需好转才能作为价格上行的驱动。

供给端,全球电解铝2026-2030年复合增速仅0.8%, 国内临近产能天花板,海外因电力供应压力引发欧美地区减产担忧,但从欧美铝厂的电力合同来看,2026年除了Mozal铝厂,其余减产概率较低。国内天山铝业140万吨电解铝绿色低碳能效提升项目首批电解槽通电投产,新增产能20万吨,一阶段投产折算产能6万吨,年内计划启动12万吨。越南陈洪泉冶金公司电解铝项目一期15万吨预计2026年7月2日投产,预期2026年贡献7.5万吨增量。斯洛伐克计划重启已封存的Slovalco铝厂,年产能20万吨,最快夏季恢复,有望带来预期外的供应增量。

需求端,周度表需环比-7.2至74.2万吨,铝锭+铝棒库存环比+3.5至93.7万吨,国内库存继续累库。电改政策刺激光伏抢装需求,530抢装结束后装机同比持续负增,11月光伏新增转机环比增加,2026年悲观预期略向上修正,自2026年4月1日起取消光伏产品增值税出口退税,短期有望刺激出口增加,中长期有助于推动国外市场价格理性回归,降低我国面临的贸易抹摩擦风险。2026年补贴政策延续,白色家电和新能源汽车需求仍可期待。

整体来看,美联储降息预期升温,海外前期停产铝厂有望复产带来预期外的供应增量,但增量有限,短期会引发海外复产预期,多空交织下,短期铝价预计偏强震荡。铝供应增量已步入低增速阶段,需求一旦启动,价格弹性是比较高的,世纪铝业因故障减产(-16万吨),Mozal因电力问题明年计划减产(-40万吨),印尼投产计划有所延后,明年供应增量有所下修,仍低多思路为主。发改委称鼓励氧化铝实施兼并重组,提升规模化和集团化水平,产能出清政策预期再起,央行称把物价合理回升作为货币政策的重要考量,国内有望释放流动性支撑带动物价回升。氧化铝基本面虽仍偏空,但政策预期处于等待兑现的阶段,同时主力期价下方空间有限,当前处于强预期和弱现实的分歧中,短期建议观望等待(是否有实质性政策和给出做空空间),关注后续是否有具体实施政策,如无实质性措施,给出做空空间仍可逢高做空。

1.【斯洛伐克计划重启已封存的Slovalco铝厂】外电1月13日消息,斯洛伐克总理Robert Fico在1月13日的新闻发布会上表示,铝对斯洛伐克和欧洲其他地区都是一种战略性材料,斯洛伐克政府将寻求重启已封存的Slovalco铝厂。Slovalco铝厂的最大产能约为每年20万吨,由于高电价导致产品失去竞争力而此前多次减产,该厂于2022年8月宣布关闭。该厂曾是欧洲技术和环保领域的领导者之一。菲佐表示,斯洛伐克政府本身打算与Slovalco签署一份谅解备忘录,这可能有助于保证至少10年的进一步铝生产,这是恢复运营所需的最短时间框架。一直在维护该设施的当地管理人员表示,如果所有必要条件得到满足,生产最快可在夏季恢复。Slovalco由挪威的海德鲁公司(Norsk Hydro)控股,当地斯洛伐克工业控股公司Penta持有44.7%的股份。Slovalco约70%的原有产量用于出口,三分之一在本地使用,主要供汽车行业。(上海金属网编译)

2.【2025年中国未锻轧铝及铝材出口量为532.1万吨,同比减少6.4%】SHMET1月14日讯,海关总署网站1月14日发布数据显示,中国2025年12月未锻轧铝及铝材出口量为54.5万吨,11月份为24万吨;2025年未锻轧铝及铝材累计出口量为613.4万吨,同比减少8%。

3.【云南:加快引进铝精深加工和终端制造等领域优质企业】SHMET1月14日讯,近日,云南省委办公厅、省政府办公厅印发《云南省加快构建现代化产业体系推进产业强省建设行动计划》,其中提出,以文山、红河为重点,联动大理、昭通、曲靖、昆明,加快打造绿色铝谷。巩固电解铝产能规模优势,推动产业链招商和以商招商,加快引进铝精深加工和终端制造等领域优质企业,促进再生铝与铝加工融合发展,打造协同创新生态。加快绿色铝产业标准体系建设,推动铝业协会等行业组织发展。到2027年,力争全省铝合金化率达80%左右,绿色铝产业链产值达2500亿元左右。

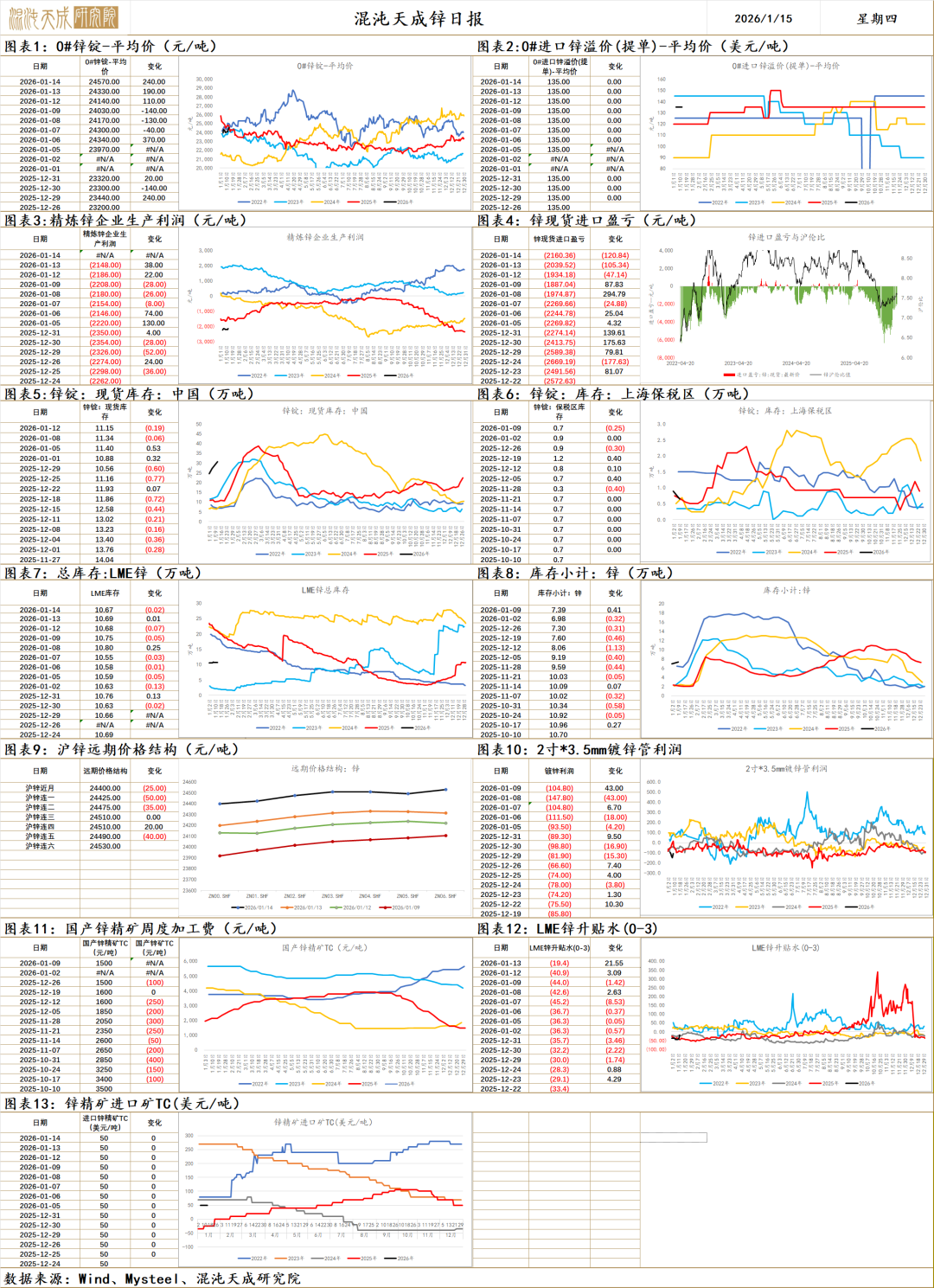

锌

锌 2026.1.15

美国12月未季调CPI年率2.7%,符合市场预期,通胀压力并未抬升,美联储降息预期有所升温,关注美联储主席人选(预计1月确认)和后续重要经济数据对于降息预期的影响。芝商所再次调整贵金属保证金计费方式,警惕短期价格大幅波动。国内反内卷仍是主线,工业和信息化部等八部门印发《有色金属行业稳增长工作方案(2025—2026年)》,对于产能仍是以能耗和环保作为抓手,给出的产量整体增速指引为1.5%,需要看到实际的供需好转才能作为价格上行的驱动。

供给端,中国2025年11月锌矿砂及其精矿进口量为51.9万吨,环比+52%。国产锌精矿TC仍处低位区间,矿端供应仍偏紧,12月检修增多产量环比下行,据钢联调研,1月冶炼厂排产环比回升。日本三井锌冶炼厂因地震停产,涉及产能11.2万吨,持续跟踪。

需求端,国内库存环比-0.2至11.2万吨,社库小幅去库。随着国内出口窗口阶段性打开,国内过剩压力和海外锌供应偏紧的情况有望缓解,当前内外比价已有所修复。全球流动性宽松下,需求预期并不悲观。

总体来说,11月精锌出口4.3万吨,环比+402.6%,随着内外价差走阔至出口窗口阶段性开启,国内锌出口形成量级,lme库存验证增加,海外供应偏紧得到缓解,内外比价有所修复。全球流动性宽松背景下,需求预期仍偏乐观,美联储降息预期摇摆叠加芝商所再次调整贵金属保证金计费方式,警惕短期价格波动放大,建议观望等待。

1.【Shuka募资100万英镑推进赞比亚的Kabwe锌矿勘探】外电1月13日消息,Shuka Minerals宣布,通过配售2500万股新普通股筹集100万英镑资金,配售价格为每股0.04英镑。配售参与者将获得每股配售股份一份认股权证,可按每股普通股0.08美元的价格行使,有效期为自入场之日起三年。投资者认股权证如果全部行使,将导致该公司额外筹集200万英镑。Shuka打算将配售资金用于推进今年的勘探工作。与此同时,Shuka证实,它收到了Gathoni Muchai Investments去年6月签订的增加贷款协议的最后一笔资金。Shuka矿业计划在卡布韦矿开展多项工作:实施验证性及外延钻石钻探、在矿区建设样品实验室、开展航空及地面磁测、进行地球物理与岩土工程研究,以及升级矿区基础设施。公司目标在今年年底前,进一步明确卡布韦矿的矿体范围,并优化现有采矿许可证之外的勘探目标。(上海金属网编译)

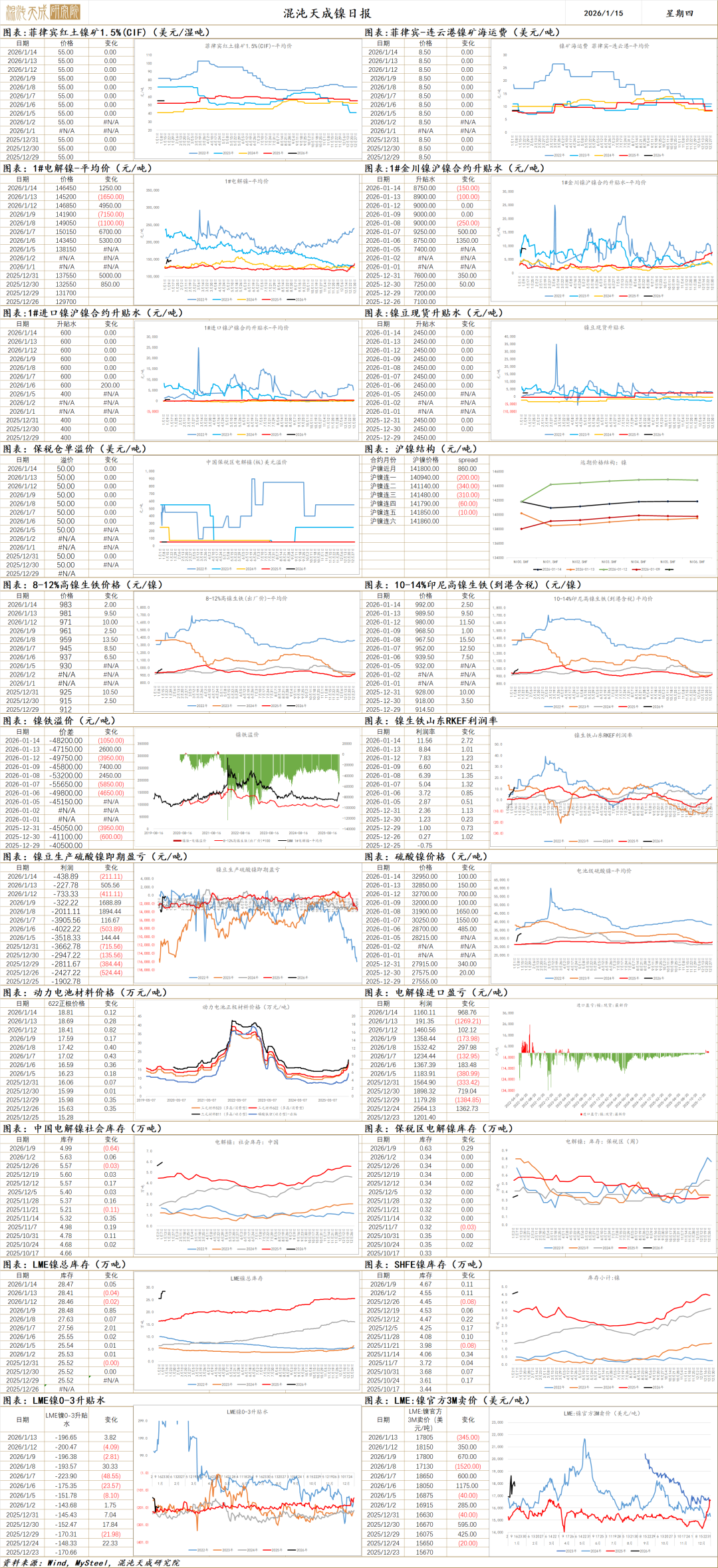

镍

镍 2025.01.15

昨日沪镍主力合约上涨5.62%,收盘价148930元/吨。金川镍升贴水升-150至8750元/吨,进口镍升贴水维持600元/吨,镍豆升贴水维持2450元/吨。伦镍3M升贴水+3.82至-196.65美元/吨。

供应端,印尼政府近期传递出通过控制RKAB配额调整镍矿供应的意图,昨日印尼能矿部部长称2026年工作计划与预算方案(RKAB)生产目标将根据印尼镍冶炼厂的产能进行调整。镍矿石的生产目标预计将在2.5亿至2.6亿吨左右。此外后续印尼计划对钴等伴生资源额外征税,或令镍成本抬升。镍供应端扰动风险上升。

需求端,现货需求相对偏弱,下游按需采购。不锈钢需求相对稳定,三元需求近期有所回落。镍需求整体维持低位。

库存端,伦镍库存维持高位,总库存超28万吨。国内显性库存同样维持高库存。精炼镍现货库存维持高位。

综合来看,供应端,印尼方面传出镍矿石的生产目标预计将在2.5亿至2.6亿吨左右这一预期引导,产量较预期显著下降,市场对印尼镍供应减量的可能性反应强烈。此外后续对钴等伴生资源收税,间接抬升镍成本。因此前期在有色整体走强的环境下,基本面长期过剩压制下的镍价在供应扰动的推动下或持续大幅反弹。当前阶段影响镍价的核心逻辑是印尼是否会削减RKAB配额缓解镍供应压力。因此后续主要关注印尼政策的具体落地情况。

1、【ESDM:2026年RKAB调整至2.5-2.6亿吨】据海外消息,印尼能源和矿产资源部(ESDM)矿产和煤炭总局局长Tri Winarno强调,2026年“2026年工作计划与预算方案”(RKAB)生产目标将根据印尼镍冶炼厂的产能进行调整。他透露,镍矿石的生产目标预计将在2.5亿至2.6亿吨左右。(ESDM)

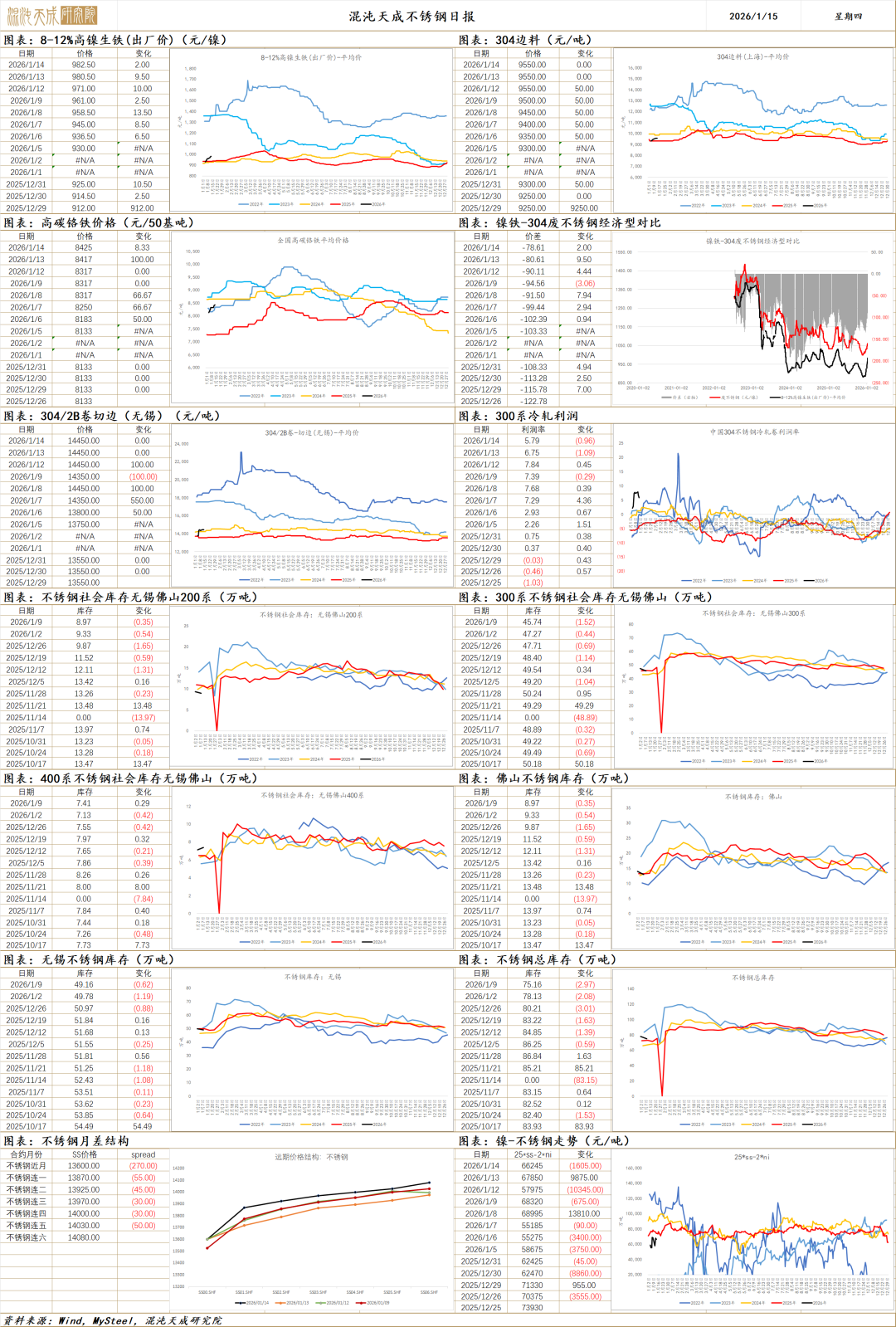

不锈钢

不锈钢 2026.01.15

昨日不锈钢主力合约收盘价14430元/吨,涨跌幅+3.63%。无锡现货基差升水维持470元/吨;主力合约持仓+4679至134879手;仓单-360至46531吨。

原料端,昨日印尼高镍生铁到港价+2.5至992元/镍点,印尼镍产业政策扰动持续发酵,镍铁价格不断回升,不锈钢成本或企稳回升。

原料端,印尼镍产业政策不断发酵,昨日传出印尼计划将镍矿配额削减至2.6亿吨左右水平。镍铁价格有企稳回升迹象。原料端的扰动不断推高镍铁价格,令不锈钢成本支撑加强,不锈钢近期趋势或由原料价格走势决定,弱镍铁价格持续上升,不锈钢价格预计维持偏强震荡。后续观察不锈钢减产力度与持续性,工业品实际需求走向、原料端价格走向以及印尼政策变动。

1、【太钢不锈热轧厂:确保不锈钢成材率达到86.5%】据太钢日报报道,太钢不锈热轧厂正以“开局即冲刺、起步即决战”的奋进姿态,开好局、起好步,以优异答卷,为公司高质量发展贡献热轧力量。坚持“眼睛向内,苦练内功”,向机制要动能、向协同要效率、向管理要效益,确保不锈钢成材率达到86.5%。(太钢日报)

2、【扬州鼎衡交付第8艘25000吨不锈钢化学品船】1月13日,招商船舶扬州鼎衡船厂第8艘25000吨不锈钢化学品船顺利交付船东运营。(招商船舶扬州鼎衡船厂)

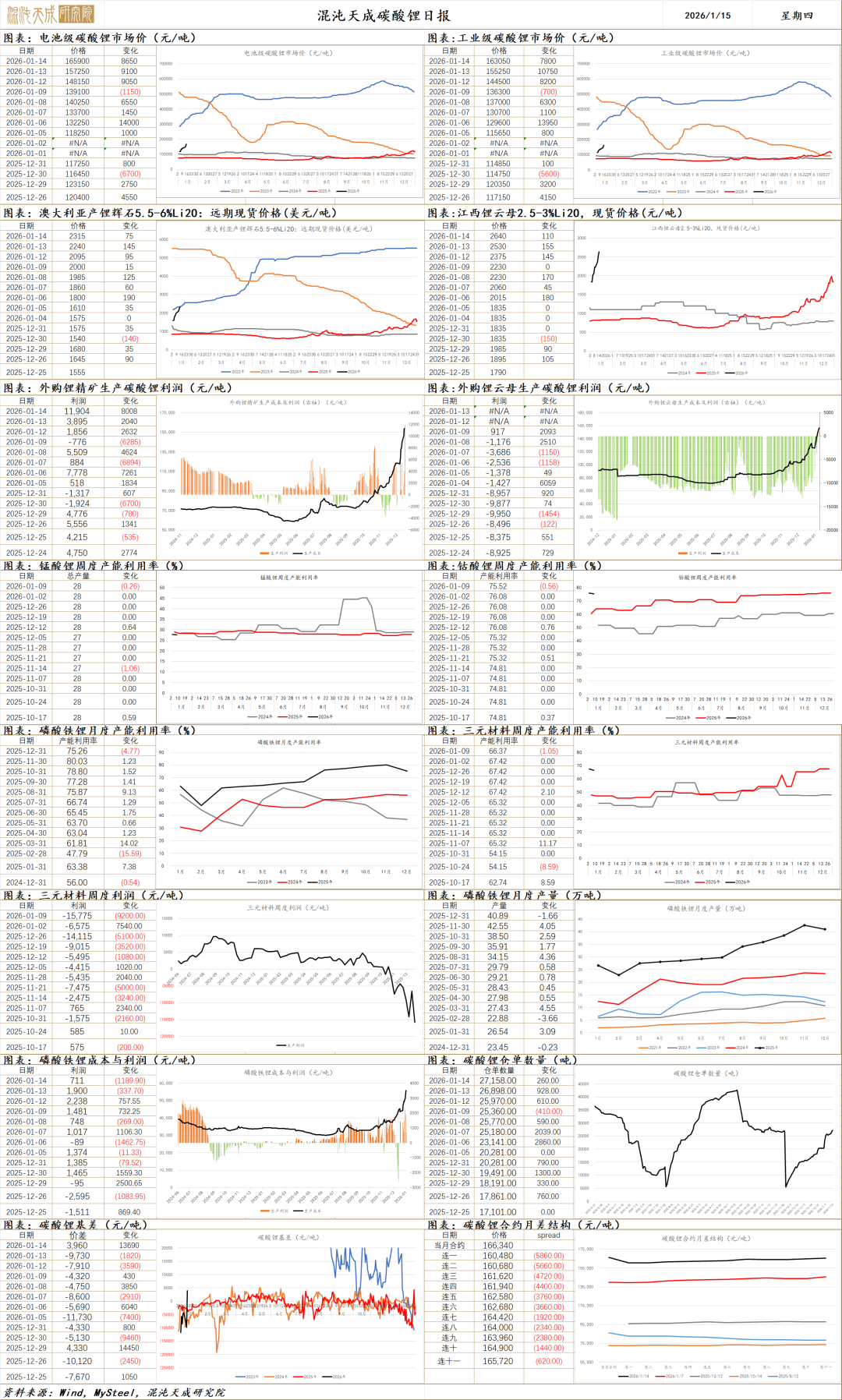

碳酸锂

碳酸锂 2026.01.15

昨日碳酸锂主力合约收盘价161940元/吨,下跌3.53%。主力合约持仓-7698至452583手,仓单+260至27158吨。现货方面,电池级碳酸锂报价-2600至161250元/吨,工业级碳酸锂报价-2950至158250元/吨。锂精矿均价+10至2200美元/吨。

供应端,本周国内碳酸锂加工产量小幅回升,总产量2.2万吨以上。锂矿端挺价意愿强烈,澳矿报价持续上升,平均价达2200美元/吨,对应成本超15.9万元/吨LCE。

需求端,下游电池原料与电池端扩产动作持续。年初国内储能项目招投标继续火热,终端需求景气度高涨带动碳酸锂锂电需求维持高增速的预期延续。新能源汽车销量在补贴退坡的首周有显著下滑,后续观察动力电池需求变化趋势。

库存端,国内显性总库存转为小幅累库,总库存维持11万吨以下。交易所仓单持续上升至2.7万吨以上。

在下游产线扩产动作频繁,锂电强需求预期难证伪的环境下,海外南美供应面临地缘风险,非洲供应面临当地政治环境风险。锂资源供应扰动风险上升,锂资源供需格局进一步向紧缺发展的可能提升。锂矿端挺价意愿强烈。目前由于新能源汽车销量在补贴退坡的首周有显著下滑,动力电池需求持续性待观察。但考虑到样本周期较短,或需更长周期的数据来验证动力电池需求长期趋势是否发生变化。近期市场情绪回落,部分需求端利空因素显现,短期锂价或面临调整。后续关注锂电需求高增速持续性,以及全球锂资源供应端情况变化。

1、【全国乘用车新能源零售同比下降38%】乘联分会发布数据,1月1-11日,全国乘用车市场零售32.8万辆,同比去年1月同期下降32%,较上月同期下降42%,今年以来累计零售32.8万辆,同比下降32%;1月1-11日,全国乘用车新能源市场零售11.7万辆,同比去年1月同期下降38%,较上月同期下降67%,今年以来累计零售11.7万辆,同比下降38%。(乘联分会)

2、【海关总署:“新三样”产品2025年出口规模接近1.3万亿 比2020年增长3.5倍】海关总署副署长王军在国新办新闻发布会上表示,我国货物贸易不断优化升级,5年来,高技术产品进出口年均增长7.9%,2025年的同比增速进一步加快至11.4%,对整体外贸增长的贡献率接近6成。电动汽车、光伏产品、锂电池等“新三样”产品2025年出口规模接近1.3万亿元,比2020年增长3.5倍。新业态新模式蓬勃发展,据海关初步统计,2025年我国跨境电商进出口2.75万亿元,比2020年增长69.7%。(海关总署)

3、【葡萄牙锂矿勘探许可证招标工作有望2026年启动】外电1月13日消息,葡萄牙环境部长Maria da Graca Cavalho表示,该国政府希望在今年启动搁置已久的锂矿勘探许可证招标工作,政府"正致力于在今夏前制定出台新采矿项目战略",该战略将优先保障"当地社区的参与权,确保项目收益留存国内、在地区间分配共享,并创造本土就业岗位。我们正在借鉴其他国家的先进经验,同时推进工作的效率也在加快。这项招标有望在年内启动。"。葡萄牙锂矿储量达6万吨,是欧洲最大的锂生产国。葡萄牙环境署(APA)已初步批准了两处锂矿的开采计划:一处是总部位于伦敦的Savannah Resources旗下的Barroso锂矿,另一处是葡萄牙本土企业Lusorecursos运营的Montalegre锂矿。(上海金属网)

4、【陕建股份:中标多个5亿元以上项目】陕建股份公告,2025年12月,公司及下属子公司中标多个施工项目。其中,陕西建工集团股份有限公司中标新发展楷林智慧广场项目EPC工程总承包,金额为18.22亿元,项目地点位于河南省郑州市。此外,陕建新能源有限公司中标陕西省陇县300MW/1200MWh混合储能示范项目一期270MW/1080MWh磷酸铁锂电池系统EPC工程,金额为9.01亿元;陕建第六建设集团有限公司中标秦源里项目EPC工程总承包,金额为8.79亿元,项目位于陕西省西安市。上述项目尚存在不确定性。(陕建股份)

本报告的信息均来源于公开资料,我公司对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息和建议不会发生任何变更。我们已力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,报告中的信息或意见并不构成所述证券或期货的买卖出价或征价,投资者据此作出的任何投资决策与本公司和作者无关。本报告版权仅为我公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制发布。如引用、刊发,须注明出处为混沌天成期货股份有限公司,且不得对本报告进行有悖原意的引用、删节和修改。