IPO观察丨 埃泰克回复二轮问询,与可比公司仍存较大差距

| 0人浏览 | 2026-01-13 18:46 |

| 0人浏览 | 2026-01-13 18:46 |

正在上交所排队IPO的芜湖埃泰克汽车电子股份有限公司(下称“埃泰克”),披露了第二轮审核问询函回复。

作为典型的汽车产业链上的企业,埃泰克的招股书和二轮回复披露的信息,让市场看到这一类企业的发展态势。

奇瑞“依赖”

埃泰克前身由澳洲埃泰克、芜湖奇瑞科技有限公司于2002年共同出资设立,持股比例分别为51%和49%。由于当时外商投资企业享受多项优惠政策,这也成为引入澳洲埃泰克参与投资的重要原因。

截至招股书签署日,澳洲埃泰克持股13.2%,奇瑞汽车持股14.99%,为单一最大股东。CHEN ZEJIAN与多位一致行动人合计控制34.36%的股权,其未直接持有埃泰克股份,但控制比例超过30%,为公司实控人。2002年12月至今,CHEN ZEJIAN历任埃泰克及其前身总经理、董事、董事长等职务。

CHEN ZEJIAN为澳大利亚国籍华人,曾于2005年5月至12月兼任奇瑞汽车工程研究院副院长。此外,副董事长李中兵有约20年的奇瑞系就职经历,董事、财务总监兼董秘李秋生也同样在奇瑞汽车任职长达13年。

奇瑞汽车是埃泰克第一大客户。

正是这样的关系,埃泰克被市场吐槽“奇瑞依赖症”。这也是汽车供应链企业中最典型的依赖单一大客户。

埃泰克从奇瑞拿到的订单最多,当然营收账款也最多。2025年上半年应收账款中,奇瑞占比高达55.94%,且账期超过行业平均。

增速放缓

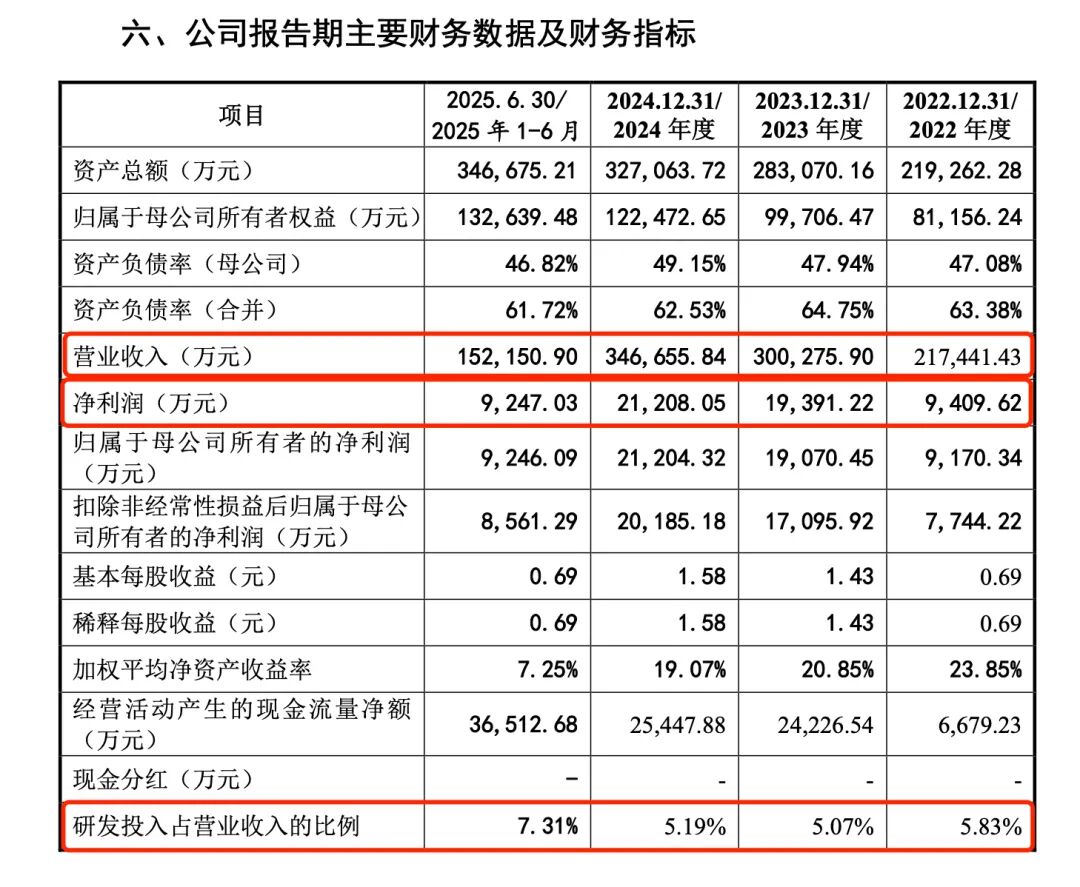

财务数据显示,埃泰克2022年至2024年营业收入分别为21.74亿元、30.03亿元和34.67亿元,年复合增长率达26.3%;归母净利润由9,175万元提升至2.13亿元,整体呈现增长趋势。但增长动能明显减弱:2023年营收增速为38.3%,2024年骤降至15.3%;净利润增速从2023年的106.1%大幅下滑至9.4%,反映出业绩进入平台期。

毛利率方面,主营业务毛利率由2022年的14.85%稳步提升至2024年的17.12%,主要受益于核心零部件成本下降与产品结构优化。但应收账款高企构成显著财务风险:2022–2024年末应收账款余额分别为7.45亿元、10.86亿元和12.27亿元,占营业收入比例稳定在34%左右。2024年坏账准备计提比例升至55.83%,较2023年(25.18%)显著上升,主因对合众新能源、大运汽车等客户全额计提减值,信用减值损失达5,277万元,拖累净利润。

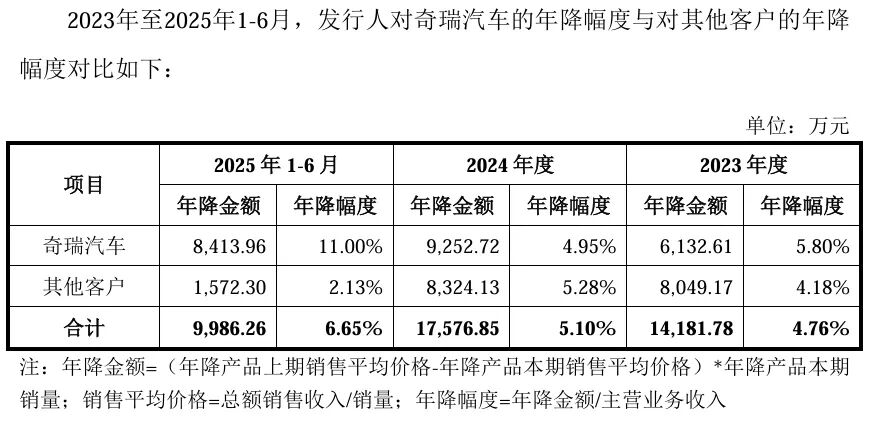

在二轮问询中,上交所要求埃泰克量化分析年降对未来业绩的影响。埃泰克回复称,已定点项目储备丰富,新增项目数量有所保障,涉及年降项目的影响在未来逐年下降,且汽车行业价格战有望得到缓解,因此年降政策对发行人未来经营业绩不存在重大不利影响。

募资扩产

埃泰克在招股书中称,根据高工智能汽车研究院统计 ,2024年埃泰克在中国自主品牌乘用车车身(区域)控制器市场占有率连续三年排名第一,在中国乘用车前装标配遥控实体钥匙市场占有率排名第一,在中国乘用车前装标配座舱域及显示屏总成市场占有率排名第三。

上交所对这一行业代表性进行了问询,并质疑埃泰克行业排名和市占率情况、毛利率低于同行业可比公司相似产品。

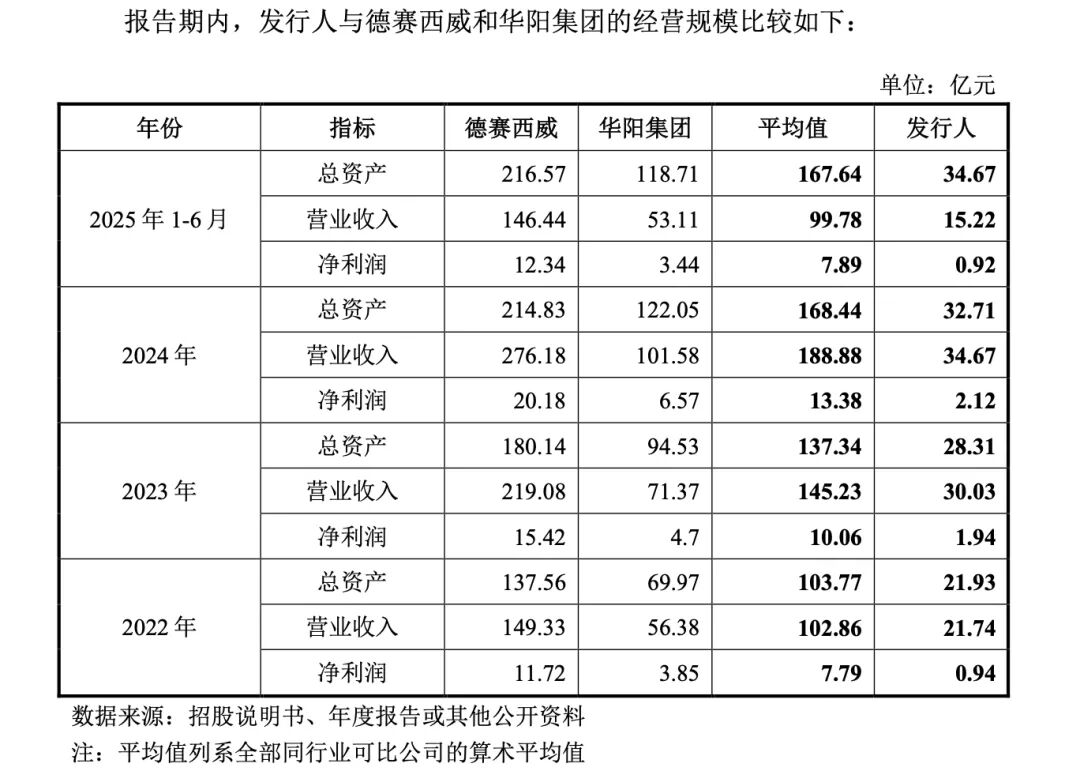

埃泰克解释称,汽车电子行业产业链复杂且细分领域众多,选取与自身产品高度匹配的细分市场进行对标,有助于准确反映竞争地位。在于同业公司对比时,埃泰克认为,其经营规模和营业收入复合增长率均处于业内中等偏上水平。

不过,以2025年上半年业绩为例,德赛西威和华阳集团的净利润分别为12.34亿元、3.44亿元,埃泰克仅为0.92亿元。显然,埃泰克与上述公司还存在显著差距。

此外,从行业竞争格局看,国内对手方面,拓普集团、均胜电子、德赛西威、华阳集团等已布局域控制器、智能座舱等高价值产品;国际对手方面:博世、大陆、采埃孚等在域融合、软件平台方面具备先发优势。

此番上市,埃泰克计划募资15亿元扩产,新建年产500万件汽车电子项目,在营收增速放缓背景下,这一产能扩张是否合理?

总体看,当前埃泰克虽在传统BCM(车身控制器)领域领先,但在高集成度域控制器、软件平台等下一代技术上,仍需突破系统级整合能力。