常规冬季停产季,近期锌精矿加工费走势如何?

| 0人浏览 | 2026-01-13 17:51 |

| 0人浏览 | 2026-01-13 17:51 |

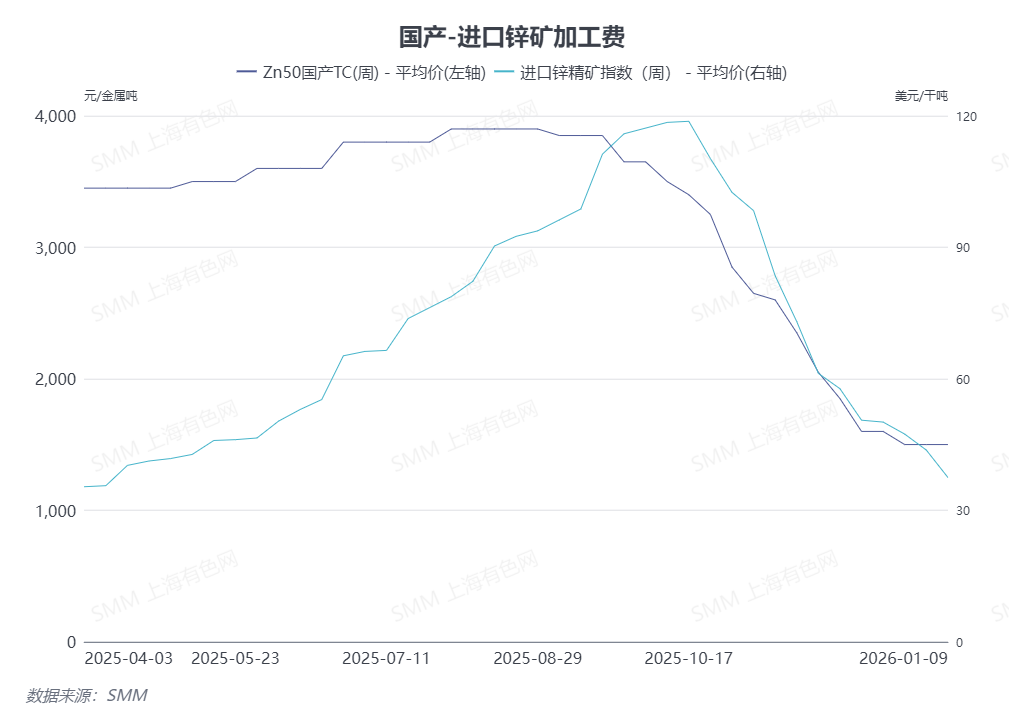

进入2026年,截至1月6日,国产锌精矿加工费均价持平于1500元/金属吨,而进口锌精矿加工费则继续下跌至37.5美元/干吨。这种“剪刀差”现象背后的原因是什么?未来走势又将如何?

进口锌精矿加工费继续下调,主要是因为随着内外比价回升至7.5以上,中国进口锌精矿窗口持续开启,加上国内锌精矿供需偏紧未见明显缓解,部分贸易商对进口加工费下调意愿持续。此外,近期澳大利亚洪水再起,虽然目前尚未有明确消息显示本轮洪水已对当地有色金属矿山生产造成大规模中断,但道路与区域物流受限,对后续部分进口锌矿到货或构成潜在扰动。

而国产锌精矿加工费近期低位持稳。

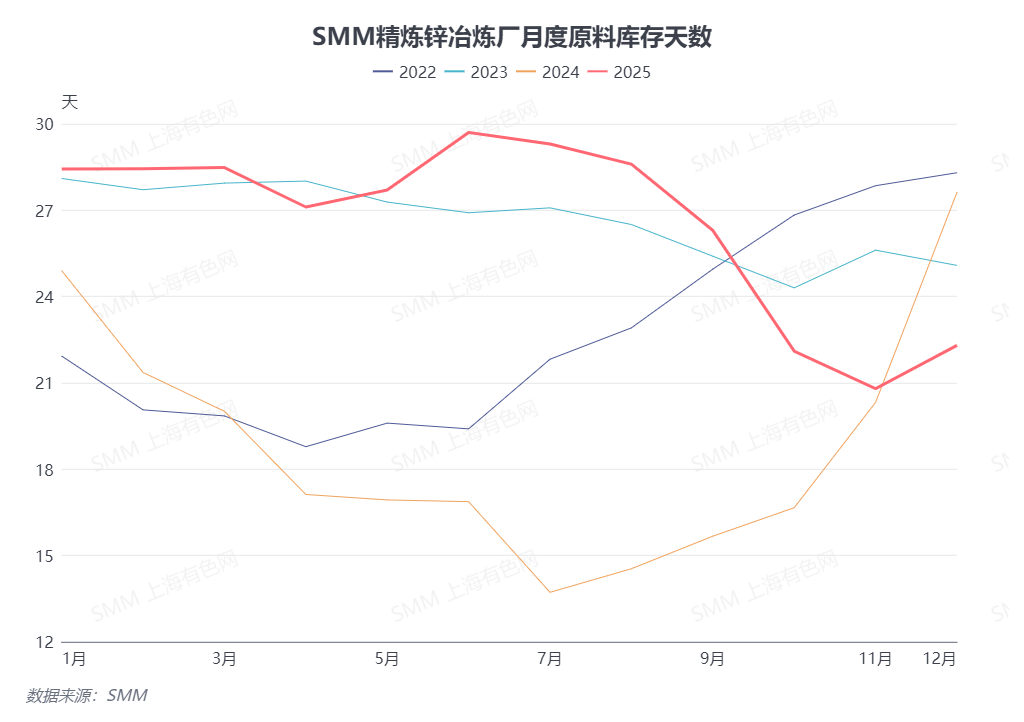

一方面,冶炼厂因冬储需求于11、12月集中采购进口锌精矿,随着这些进口锌精矿陆续到货,目前冶炼厂原料库存天数环比小幅增长;

另一方面,考虑国产及进口锌精矿价差的修复,以及冶炼厂产量持续低位,冶炼厂对国产锌精矿抢购情绪有所减退。

然而,目前国内锌精矿供需偏紧格局未见明显改善,从实际走势来看,近期国产锌精矿加工费仅暂时出现止跌现象,并未出现质性反弹。

综合来看,近期国产锌精矿加工费持续低位,进口锌精矿加工费跌至40美元/干吨以下。展望后市,虽然1月因副产品价格较好冶炼厂产量预计有所提升,但2月春节部分冶炼厂常规检修,一季度整体精炼锌月度产量预计相对较低,考虑整体供需格局,一季度国产锌精矿加工费存在一定反弹可能,SMM将继续密切关注后续走势。