【年报】菜油:道是无晴却有晴

| 0人浏览 | 2026-01-11 08:31 |

| 0人浏览 | 2026-01-11 08:31 |

龚悦,硕士研究生学历,郑商所“资深高级分析师“,分别于2021年、2020年、2019年连续三年荣获"郑商所高级分析师"称号。安粮期货投资咨询部高级分析师,中级经济师。从业以来,累积为三十余家企业提供产业风险对冲服务,担任四十余场由交易所主办的行情分析研讨会、圆桌论坛主讲分析师。在《期货日报》、《和讯期货》、《对冲研投》、《文华财经》、《资管网》等平台上公开发表研究与策略报告四十余篇。

研究方向与特点:注重产业链研究体系、交易策略体系与风控体系的构建与修正。擅长单边、套利、趋势与波段交易策略的制定。(F3023504 /Z0014055)

观点摘要

宏观层面:2026年,国内外所处的宏观周期或不支持油脂等农产品演绎出趋势性上行行情。另一方面,美元走弱或为大宗商品价格提供一定程度的支撑。

国外菜油供需面:新年度,预期全球菜油的产量与消费量均同比上一年度均有所小幅增长,预期库存消费比由上一年度的13.54%收紧至12.48%。

国内菜油供需面:25/26年度,国内菜油供需相较于上一年变化幅度较小,不排除阶段性的供需错配因素。叠加期初库存、供给与需求的因素,新年度库存消费比预期为21.7%,低于上一年度的24.5%。2026年,菜油在经过2025年被动增库与主动去库的洗礼后,新年度或进入主动去库的尾声阶段以及被动去库环节。

油脂板块供需方面:菜油、豆油、棕榈油作为“三大油脂”品种,其价格具有高度的相关性。相对于豆棕油而言,菜油受资金推动的影响因素或稍大。豆油方面,2025/26年度全球大豆供应预计维持宽松基调,但结构性矛盾日益凸显。需求端,密切关注美国生物柴油政策信号,其或给予需求端强有力的提振,但同时也面临政策的不确定性。综上,新年度,豆油在宏观环境、供需碰撞等因素下,或呈现震荡行情,关注结构性矛盾带来的节奏行情机遇。新年度,棕榈油受供需错配,政策预期差,地缘冲突扰动等因素扰动,震荡行情为主,或存在结构性的交易机会。

综上,新年度,结合宏观视角与基本面视角,定价权在国际的菜籽油或暂不具备形成大级别的趋势性行情的支持因素,总体或震荡运行,把握结构性、波段性的交易机会。宏观因素、基本面、消息面、资金面等因素对其运行节奏有所阶段性扰动,密切关注国内外宏观政策动态、美国降息进度与幅度、美国与印尼的生物柴油政策、菜籽进口动态、国产菜籽集中收割与压榨与全年消费等季节性热点,把握阶段性、结构性矛盾带来的波段行情机遇。

报告正文

一、全球市场:预期全球菜油库存消费比稍有收紧

1、油菜籽进口来源多元化

从全球油菜籽情况看,欧盟、加拿大、中国是油菜籽的主产国,依据近几年的数据,三个国家(地区)的产量占到全球油菜籽总产量的85%以上。其中,加拿大地广人稀,为全球第一大油菜籽出口国,其菜籽的供需情况对全球菜籽价格影响举足轻重。欧盟,其油菜籽产量较高,食用植物油消费少,70%的菜油用于生物柴油消费,产不及需,每年仍需大量进口菜籽,从产需结构看,是油菜籽净进口方。我国,作为全球油菜籽主产国与最大的消费国,国内的产量远远无法满足其消费,需要依靠大量的进口。加拿大为我国油菜籽的主要进口国,2019年之前,加籽进口量占菜籽进口总量的90%以上(除2005年和2013 年以外)。近年来,我国不断拓展进口来源渠道,从俄罗斯、澳大利亚进口菜籽的比重有所上升。

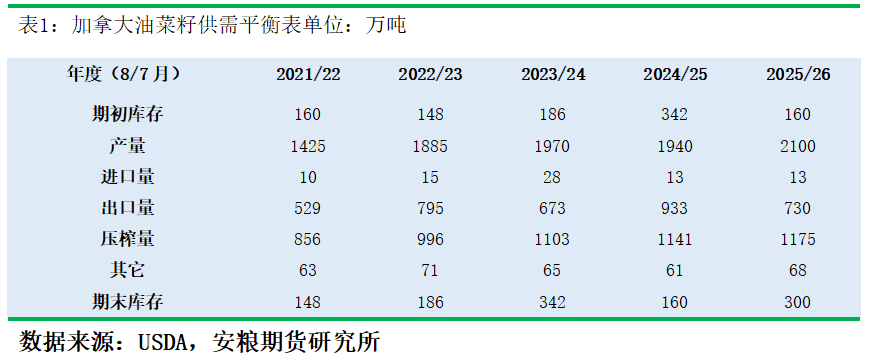

2、加拿大油菜籽库存消费比有所收紧

加拿大作为全球主要的菜籽生产国与出口国,其供需情况对全球菜籽价格与我国进口菜籽价格有举足轻重的影响。

2025/26年度,加拿大油菜籽期初库存仅为160万吨,但产量相较于上一年度有所增长,预估达到2100万吨。需求端,出口量有所减少的同时加大了本国菜籽消化能力,预计新年度国内压榨量相对于上一年度提高至1175万吨。其期末库存300万吨,同比上一年度的160万吨减少140万吨,库存消费比由24/25年度的14.79%收紧至11.35%。

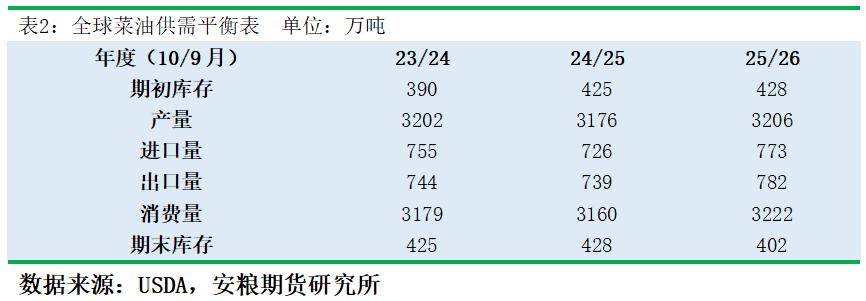

3、全球菜油期末库存消费比有所收紧

2025/26年度,全球菜油期初库存同上一年度基本持平,得益于油菜籽产量的增长,全球菜油产量提升至3206万吨。进口量与出口量同比上一年度均有所提升。终端消费层面,受宏观等因素影响,25/26年菜油消费量同比上一年度小幅增加。综合供给与消费,新年度全球菜油期末库存为402万吨,同比上一年度减少26万吨,库存消费比由上一年度的13.54%收紧至12.48%。

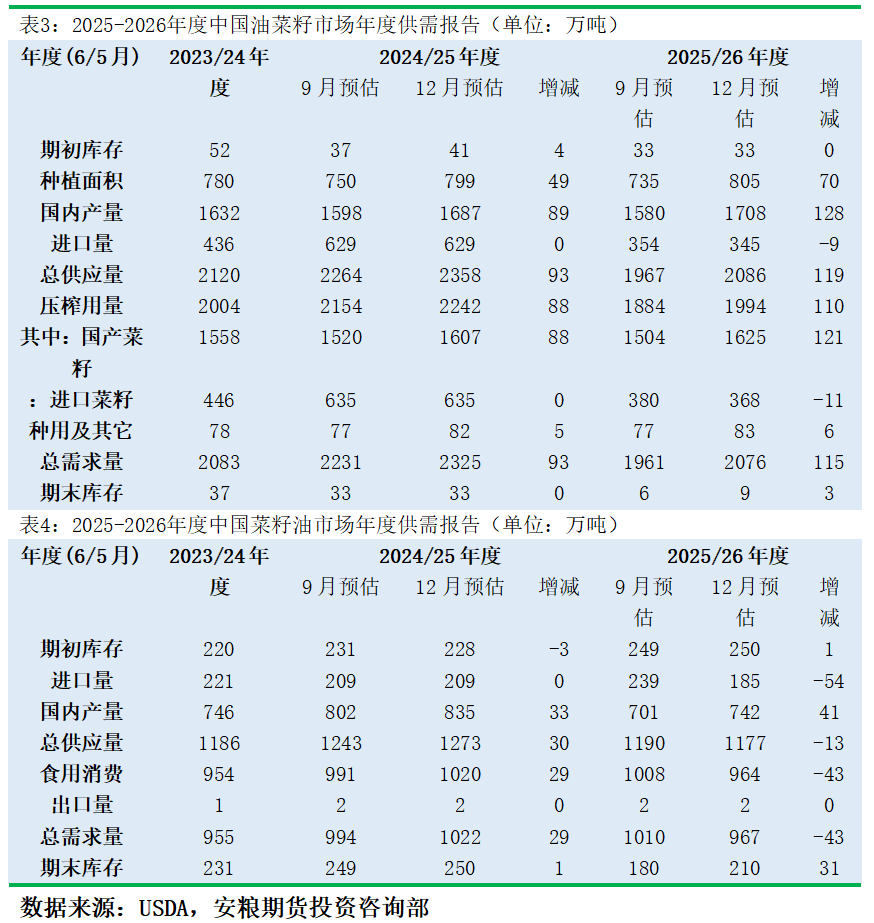

二、国内菜油:期末库存消费比预期有所收紧

25/26年度,菜油期初库存同比上一年度稍有提升,国产菜籽产量相较于上一年度上浮21万吨。2026年中国油菜籽进口格局的核心驱动力是对加拿大反倾销调查的最终裁决结果,这将直接决定全年进口的基调。受国家政策等因素影响,预估进口菜籽量相较于上一年度大幅缩减284万吨至345万吨。新年度,受菜籽进口量大幅收紧的影响,菜油的国内产量同比上一年度的835万吨降低至742万吨。同时,预期中国对菜油的直接进口量或较上一年度稍有收紧,总计为185万吨。总体来看,25/26年度,期初库存、国内产量叠加进口即年度总供给预期为1177万吨,同比去年的1273万吨减少96万吨。

菜油的需求受到宏观经济环境、豆油、棕榈油与葵油等替代油脂价格的影响与本身刚性需求的支撑(以川渝小包装以及花椒油为代表的川调味品的刚需占菜油总消费的60%—70%)。当前,菜油价差相对于豆油处于小幅升水、菜棕油价差处于中低位区域,预计菜油对棕榈油的替代属性或有所边际性增加。结合新年度国内宏观经济,预计25/26年度相较于上一年度,总需求或微幅收紧。

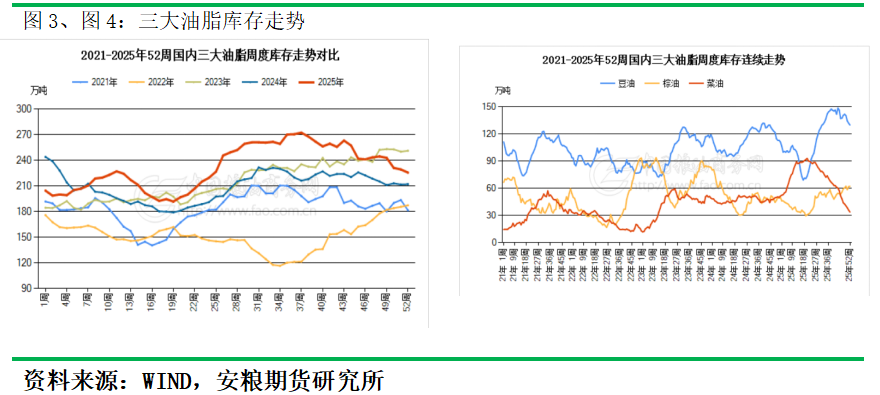

总体来看,25/26年度,国内菜油供需相较于上一年变化幅度较小,不排除阶段性的供需错配因素。叠加期初库存、供给与需求的因素,预期新年度期末库存仅为210万吨,同比上一年度减少40万吨。新年度库存消费比预期为21.7%,低于上一年度的24.5%。2026年,菜油在经过2025年被动增库与主动去库的洗礼后,新年度或进入主动去库的尾声阶段以及被动去库环节。

三、油脂板块价格走势

菜油、豆油、棕榈油作为“三大油脂”品种,其价格具有高度的相关性。

1、豆油:结构性矛盾日益凸显,机会或在于结构性矛盾带来的节奏行情

连豆油的走势同美豆、美豆油与马棕榈油密切相关。2025/26年度全球大豆供应预计维持宽松基调,但结构性矛盾日益凸显。美国大豆种植面积下滑,供应端面临结构性收缩。巴西大豆供应充足,产量或再创新高。阿根廷大豆供应面临拉尼娜天气影响,或构成单产下行风险。需求端,密切关注美国生物柴油政策信号,其或给予油脂需求端强有力的提振,但同时也面临政策的不确定性。综上,新年度,豆油在宏观环境、供需碰撞等因素下,或呈现震荡行情,关注结构性矛盾带来的节奏行情机遇。

2、棕榈油:受供需错配,政策预期差,地缘冲突扰动等因素扰动,或存在存在结构性的交易机会

2026年,全球棕榈油供应偏紧的格局仍存,但相较于上一年度产量稍有增长。其中,马来西亚棕榈油受树龄老龄化以及翻种进度偏慢等因素影响,产量较上一年度基本持平。印尼种植面积受政策限制较难提升,产量仅小幅增加。消费端,密切关注美国生物柴油政策信号,其或给予需求端强有力的提振,但同时也面临政策的不确定性。印尼B40生柴政策执行情况良好,或有望在2026年实施B50政策,亦会有推迟的可能性,关注印尼生柴政策预期差及执行情况。

综上,新年度,棕榈油受供需错配,政策预期差,地缘冲突扰动等因素扰动,震荡行情为主,或存在结构性的交易机会。

四、市场分析总结

宏观层面,2026年,国内外所处的宏观周期或不支持油脂等农产品演绎出趋势性上行行情。另一方面,美元走弱或为大宗商品价格提供一定程度的支撑。

国内外菜油供需方面,新年度,预期全球菜油的产量与消费量均同比上一年度均有所小幅增长,预期库存消费比由上一年度的13.54%收紧至12.48%。

总体来看,25/26年度,国内菜油供需相较于上一年变化幅度较小,不排除阶段性的供需错配因素。叠加期初库存、供给与需求的因素,新年度库存消费比预期为21.7%,低于上一年度的24.5%。2026年,菜油在经过2025年被动增库与主动去库的洗礼后,新年度或进入主动去库的尾声阶段以及被动去库环节。

油脂板块供需方面,菜油、豆油、棕榈油作为“三大油脂”品种,其价格具有高度的相关性。相对于豆棕油而言,菜油受资金推动的影响因素或稍大。豆油方面,2025/26年度全球大豆供应预计维持宽松基调,但结构性矛盾日益凸显。需求端,密切关注美国生物柴油政策信号,其或给予需求端强有力的提振,但同时也面临政策的不确定性。综上,新年度,豆油在宏观环境、供需碰撞等因素下,或呈现震荡行情,关注结构性矛盾带来的节奏行情机遇。新年度,棕榈油受供需错配,政策预期差,地缘冲突扰动等因素扰动,震荡行情为主,或存在结构性的交易机会。

综上,新年度,结合宏观视角与基本面视角,定价权在国际的菜籽油或暂不具备形成大级别的趋势性行情的支持因素,总体或震荡运行,把握结构性、波段性的交易机会。宏观因素、基本面、消息面、资金面等因素对其运行节奏有所阶段性扰动,密切关注国内外宏观政策动态、美国降息进度与幅度、美国与印尼的生物柴油政策、菜籽进口动态、国产菜籽集中收割与压榨与全年消费等季节性热点,把握阶段性、结构性矛盾带来的波段行情机遇。

作者:龚悦 F3023504 / Z0014055

编辑:郑钰岷 F03146524

初审:张莎 F03088817 / Z0019577

复审:赵肖肖 F0303938 / Z0022015

投资咨询业务资格:皖证监函〔2017〕203号

本报告基于安粮期货股份有限公司(以下简称“本公司”)认为可靠的公开信息和资料,但本公司对这些信息的准确性和完整性均不作任何保证,可随时更改报告中的内容、意见和预测,且并不承诺任何有关变更的通知。本报告中的内容和意见仅供参考,并不构成对所述内容的投资建议,投资者应根据个人投资目标、财务状况和风险承受能力来判断是否使用报告所载之内容和信息,独立做出决策并自行承担风险。本公司不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。