【宏观专题】板块轮动:商品牛市的密码?——基于历史与当下的观察

| 0人浏览 | 2026-01-09 18:19 |

| 0人浏览 | 2026-01-09 18:19 |

【20260109】【宏观专题】板块轮动:商品牛市的密码?

——基于历史与当下的观察

历史复盘显示,历次大宗商品牛市并不存在“金先动→银跟上→铜确认→油引暴→农收尾”的严格板块轮动顺序。唯一相对普遍的规律是农产品往往在牛市后期表现强势,其他板块的启动顺序和表现强度,均取决于当时的宏观与商品自身基本面。

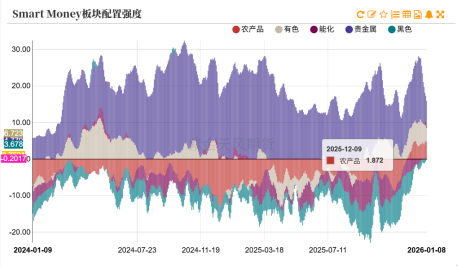

对于本轮上涨行情来说,我们监测的大宗商品市场情绪指标已经接近过热预警线,因此短期内商品市场回调风险有所加大。从资金行为上看,资金自2025年6月起持续流入商品市场,近期呈现从贵金属、有色向其他板块扩散的迹象。在板块配置角度,我们跟踪的Smart Money仍维持贵金属与有色多头、黑色空头,农产品已由空转多,并开始试探性布局化工。

2026年能否迎来一轮商品轮动式的牛市,核心仍需观察宏观政策、产业基本面改善情况以及资金在板块间的接力流向。短期需警惕市场整体情绪过热后的技术性回调。中长期配置仍需回归各板块的宏观驱动与产业逻辑,而非押注于固定轮动顺序。

正文

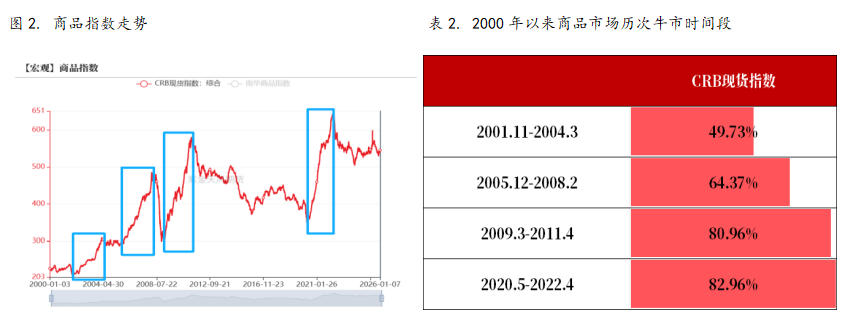

2025年底以来,黄金、白银接连刷新历史新高,铜等有色品种紧随其后大幅走强。进入2026年,能源化工板块亦强势反弹,南华商品指数突破盘整区间。与此同时,权益市场表现活跃。在此背景下,市场开始热议是否能够由“金先动→银跟上→铜确认→油引暴→农收尾”的经典轮动路径带来新一轮大宗商品牛市。本文旨在通过复盘2000年以来的历次商品牛市,验证上述严格轮动顺序是否真实存在,以期为理解当前市场与展望未来提供参考。

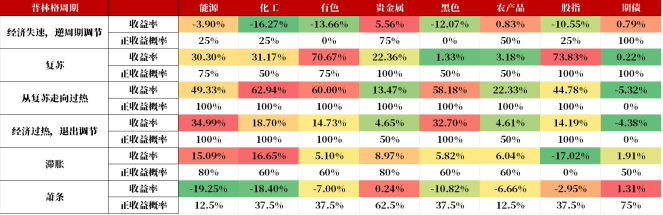

在我们前期的中国普林格周期研究中发现,商品各板块在经济周期各阶段轮转过程中存在一定的轮动顺序。在经济复苏阶段,股指多头配置机会整体领先于商品,而商品内部有色板块的多头配置时间点领先于其他工业品板块,而黑色板块的多头配置时期则为复苏走向过热阶段。能源、化工、有色以及黑色板块在复苏走向过热和经济过热两个阶段表现最佳,均100%取得较高正收益。在滞胀阶段,需求端走弱,而通胀不断上升,因此能源和贵金属板块胜率和收益表现较好。农产品板块在萧条和经济失速阶段抗跌属性最强,可做为其他板块的对冲板块。其大致轮动顺序满足“贵金属→股指→有色→化工→能源和黑色→农产品”,但其背后均受到当时基本面情况的影响,并不是每次都严格按照该顺序轮动。

表1. 2004.06-2024.09普林格周期商品各板块平均收益及正收益概率

图1. 普林格周期下收益排名前二和后二商品板块

数据来源:紫金天风期货研究所

历史复盘

我们梳理了2000年以来的四轮主要商品牛市(时间段如图2所示),并观察黄金、白银、铜、原油、大豆等代表性品种的表现。

2001.11-2004.3

本轮大宗商品牛市从2001年11月开始,但从主要商品走势来看,行情启动时点几乎同步,并未出现明显的领先之后关系,仅大豆落后于其他品种在2002年2月启动,并且牛市前半段白银的涨势一度落后其他品种,在牛市后期才爆发。本轮牛市没有体现出严格的轮动顺序。

2005.12-2008.2

本轮牛市从2005年12月开始,但率先启动的品种为原油,其次为铜,这两个品种领先于商品指数上涨;黄金、白银基本同步与商品指数走势,大豆于2006年9月之后开始上涨,落后于其他商品。铜和原油均在牛市中期经历一轮较大回撤,原油在回撤之后爆发上涨,而铜则在牛市后期震荡上涨。本轮牛市也并未体现出严格的轮动顺序。

2009.3-2011.4

本轮牛市从2009年3月开始,从主要商品走势来看,铜、原油、黄金基本同时启动上涨,并未出现明显的领先之后关系。白银在牛市前期上涨爆发性落后于其他品种,大豆在最初期与其他品种一同爆发上涨,但随后快速回落,并一直到牛市后期才启动上涨,主要上涨趋势仍然落后于其他品种。此外铜、原油和白银同样在牛市中期经历一轮震荡回撤。

2020.5-2022.4

本轮牛市从2020年5月开始,在整个牛市时间段内黄金、白银涨幅较小,主要因为本次黄金领先于商品牛市,率先爆发上涨,之后白银跟随上涨,并且黄金、白银涨势在牛市前期高点结束,中后期基本呈现震荡走弱趋势。铜、原油及大豆滞后于黄金和白银上涨,但它们基本同步启动上涨,并未体现出明显领先滞后关系,且均在牛市中期出现较大幅度回调。本轮牛市出现了金先动,银跟上,但后续其他板块的顺序传导则并不明显。

综合以上四轮牛市的分析,可以得出结论:(1)历次大宗商品牛市并没有严格的“金先动→银跟上→铜确认→油引暴→农收尾”板块轮动顺序;(2)相对稳定的观察是:农产品在大宗商品牛市周期中,往往在后期阶段表现更为突出,具有一定的滞后上涨属性;(3)各商品板块的具体表现顺序和强度,根本上取决于每一轮周期中独特的宏观环境(如货币政策、经济周期阶段)与自身基本面(供需、库存等)。因此,对于2026年,不应简单套用历史轮动公式来预测牛市,而应密切关注宏观政策转向、产业政策力度及各板块基本面的实质性演变。

后续展望

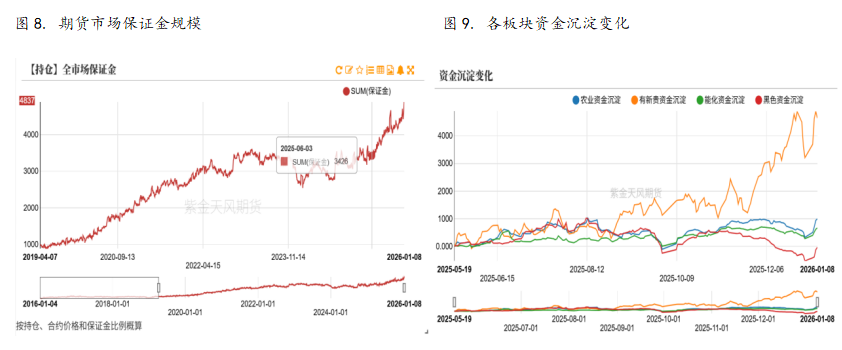

对于本轮上涨行情来说,我们监测的大宗商品市场情绪指标已经接近过热预警线,因此短期内商品市场回调风险有所加大。从资金行为上看,25年6月以来商品市场规模持续增长,上次资金持续进入商品期货的局面在2020年-2022年,此段时间恰好处于商品牛市。分板块来看,此轮资金增长基本流入有色新能源及贵金属板块,其余板块资金未有明显流入,但近期各板块资金出现流入迹象,需关注后续能否形成有效轮动接力。在板块配置角度,我们跟踪的Smart Money整体仍然维持贵金属、有色多头,黑色空头配置。值得注意的是,其在2025年12月初将农产品由空翻多,并于2026年开始持有少量化工品多头头寸。

当前市场格局依然呈现“有色、贵金属偏强,黑色、化工相对偏弱”的特征。后续行情能否如传统轮动顺序发展的关键在于:能化板块能否成功接棒上涨,这需要观察相关品种的基本面是否出现显著改善,以及市场资金是否持续流入该板块。短期需警惕市场整体情绪过热后的技术性回调。中长期配置仍需回归各板块的宏观驱动与产业逻辑,而非押注于固定轮动顺序。

图7. 大宗商品市场情绪监控

数据来源:紫金天风期货研究所

数据来源:紫金天风期货研究所

图10. Smart Money板块配置

数据来源:紫金天风期货研究所

联系人:刘晓元

从业资格证号:F03117720

交易咨询证号:Z0022831

本报告的著作权属于紫金天风期货股份有限公司。未经紫金天风期货股份有限公司书面授权,任何人不得更改或以任何方式发送、翻版、复制或传播此报告的全部或部分材料、内容。如引用、刊发,须注明出处为紫金天风期货股份有限公司,且不得对本报告进行有悖原意的引用、删节和修改。

本报告基于紫金天风期货股份有限公司及其研究人员认为可信的公开资料或实地调研资料,仅反映本报告作者的不同设想、见解及分析方法,但紫金天风期货股份有限公司对这些信息的准确性和完整性均不作任何保证,且紫金天风期货股份有限公司不保证这些信息不会发生任何变更。本报告中的信息以及所表达意见,仅作参考之用,不构成任何投资、法律、会计或税务的最终操作建议,紫金天风期货股份有限公司不就报告中的内容对最终操作建议做出任何担保,投资者根据本报告作出的任何投资决策与紫金天风期货股份有限公司及本报告作者无关。