长城策略*月度金股——2026年1月

| 0人浏览 | 2026-01-05 17:27 |

| 0人浏览 | 2026-01-05 17:27 |

摘要

一月配置建议:

12月A股市场情绪和风险偏好有所修复,市场日均成交金额、两融余额等数据逐渐回升,“跨年行情”已逐渐展开。市场出现回暖主要受到以下因素影响:一是美联储2025年12月降息25个基点落地并且被市场充分定价,同时美联储上调2026年美国GDP增速预期,小幅下调通胀预期。二是中央经济工作会议召开,2026年政策预期持续提升;财政政策更加积极,强调保持必要的赤字、债务总规模和支出强度,重点支持内需、科技、民生等领域;货币政策适度宽松,将灵活高效运用降准、降息等工具,保持流动性充裕,畅通传导机制,重点引导金融资源加大对扩大内需、科技创新和中小微企业的支持力度,并保持人民币汇率在合理均衡水平上的基本稳定。三是12月下旬以来美元兑离岸人民币有所下降,人民币资产吸引力有所提升。四是有色金属等资源品价格上涨,相关标的也受到涨价因素影响。整体来看,在年末年初政策窗口期,叠加业绩数据空窗期,同时市场流动性相对较好,市场看好政策力度较大的科技、资源品等方向,“跨年行情”已逐渐形成共识。

关于“跨年行情”的影响因素,首先是政策方面预期较强。“十五五”规划出台和中央经济工作会议召开之后,对于2026年财政安排有更多期待,地方两会和全国两会前后有望看到更多领域的政策落地。例如, 2026年“两新”政策部署已开始公布,新一个周期的“以旧换新”等政策已得到接续和优化;产业政策方面,人形机器人、商业航天等领域的政策持续落地推进。第二是股市资金面有望继续改善。当前的人民币汇率优势使得A股对外资吸引力进一步提升;年末年初是公募、保险等机构资金的新一轮布局时点,机构资金也有望持续入市。

市场方向上,(1)坚持科技成长主线,其中AI、国产半导体、新能源、高端制造等板块的逻辑仍未松动,若出现调整亦是布局良机。(2)建议持续关注周期中的战略资源品以及PPI修复的方向,部分战略资源品的需求受到AI、新能源等新兴行业拉动,同时还存在供给侧“反内卷”的逻辑。(3)出于安全边际以及机构资金布局时点的考虑,以及相关政策利好出台,建议重点关注非银金融等方向。

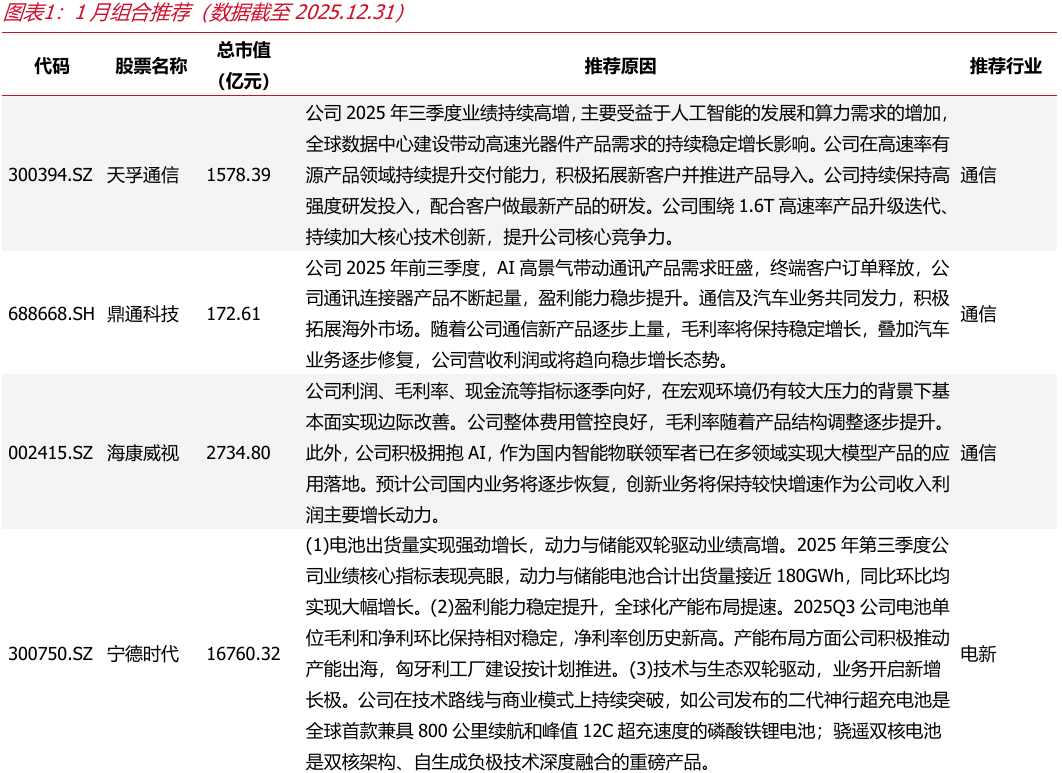

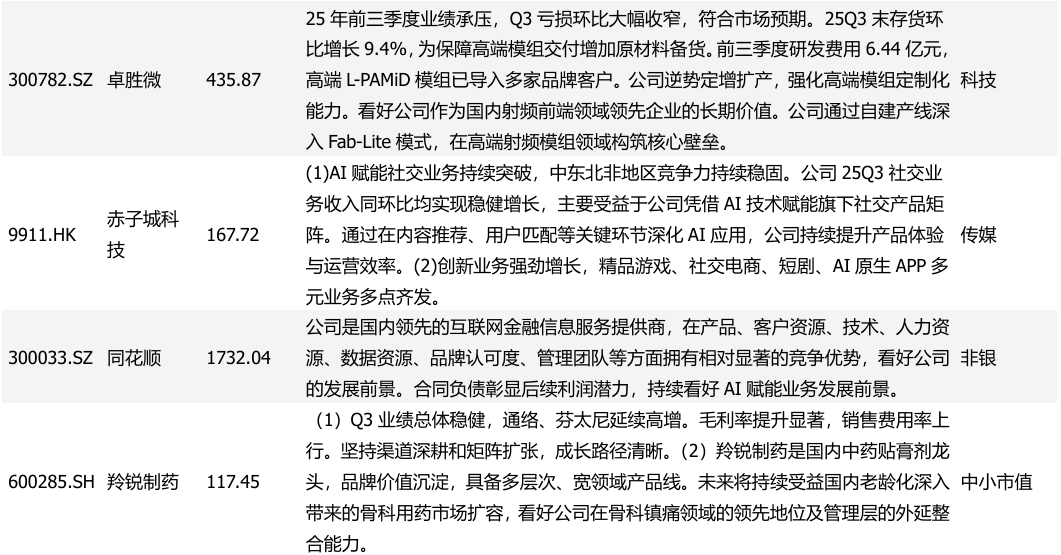

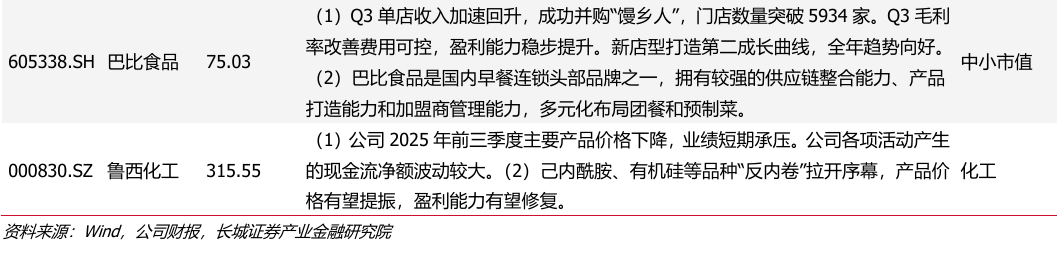

一月组合推荐:

天孚通信、鼎通科技、海康威视、宁德时代、卓胜微、赤子城科技、同花顺、羚锐制药、巴比食品、鲁西化工。重点覆盖通信、电新、科技、传媒、非银、中小市值、化工等行业。

风险提示:

海外经济衰退风险;美联储政策预期反复;海外关税政策不确定性风险;地缘冲突升级风险 ; 公司基本面可能发生变化、公司业绩不达预期的风险 等。

1

一月组合推荐

风险提示

海外经济衰退风险;美联储政策预期反复;海外关税政策不确定性风险;地缘冲突升级风险 ; 公司基本面可能发生变化、公司业绩不达预期的风险 等。