光期研究:原油与油运市场的“冰火两重天”

| 0人浏览 | 2025-11-21 08:45 |

| 0人浏览 | 2025-11-21 08:45 |

原油与油运市场的“冰火两重天”

重要提示

本订阅号所涉及的期货研究信息仅供光大期货专业投资者客户参考,用作新媒体形势下研究信息和研究观点的沟通交流。非光大期货专业投资者客户,请勿订阅、接收或使用本订阅号中的任何信息。本订阅号难以设置访问权限,若给您造成不便,敬请谅解。光大期货不会因关注、收到或阅读本订阅号推送内容而视相关人员为光大期货的客户。

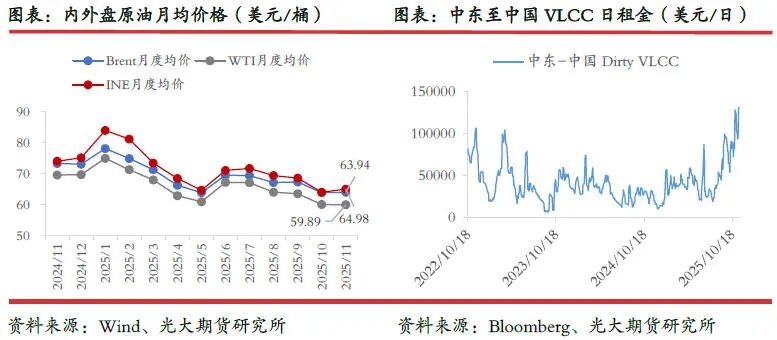

11月以来,国际油价与油轮运价均出现显著波动,油价重心下移,油轮运价创新高。

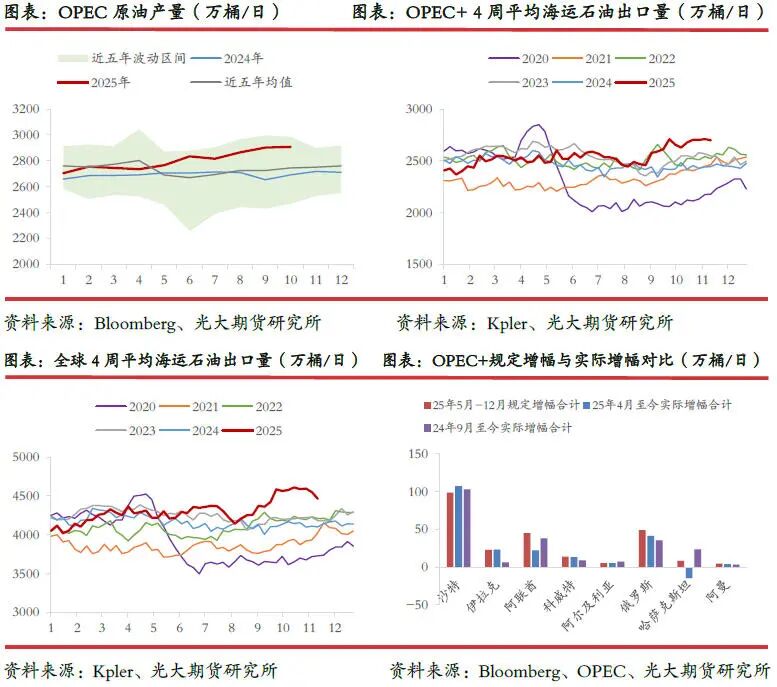

OPEC+持续增产推动全球原油海运量高位,一方面,供应增长加剧了市场对原油过剩的担忧,另一方面,原油海运出口的上升从需求端支撑了油运市场的表现。

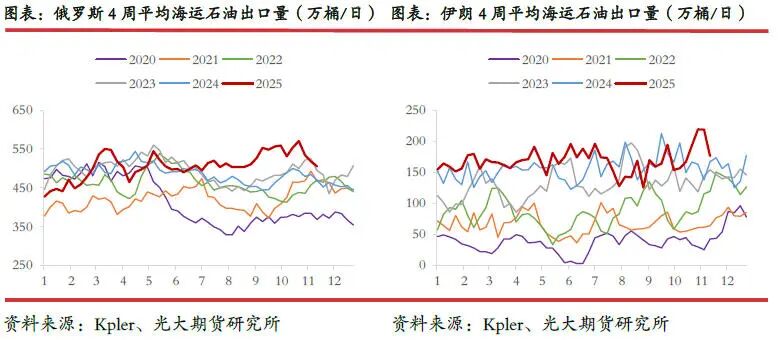

欧美对俄罗斯石油出口的制裁进一步加码。对俄罗斯的出口流向造成冲击,包括印度和土耳其在内的主要买家已暂停采购。近两周俄罗斯海运石油出口量已出现明显下降,印度减少自俄罗斯的原油进口,推动进口转向更长的航线,从而提振了VLCC的运输需求。

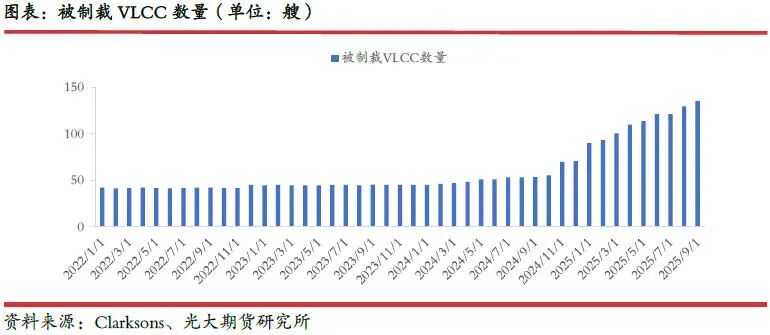

在制裁、炼厂遇袭及自身出口禁令等多重因素交织下,近期俄罗斯汽柴油出口量出现明显下滑,欧洲柴油裂解价差一度创下两年新高。另一方面,美国对俄罗斯原油的制裁也涉及VLCC船队,今年以来被制裁的VLCC数量大幅上升,并且制裁也导致油轮卸货效率降低,进一步限制有效运力的释放。

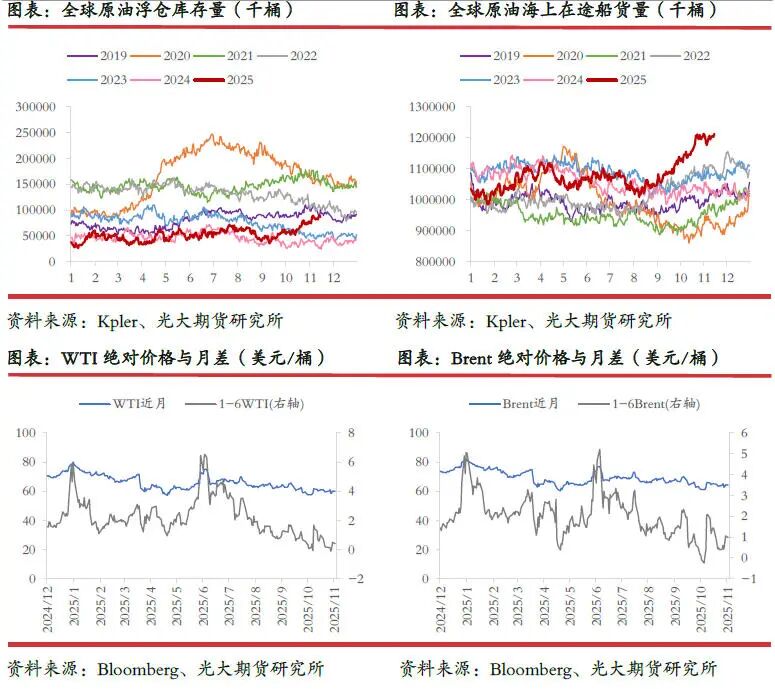

值得重点关注的是,近期全球原油浮仓库存持续上升,预计将对后续陆上库存形成一定压力,从而进一步施压原油价格和价差结构。与此同时,浮仓占用部分油轮运力,也加深了VLCC实际可用运力的紧张局面。

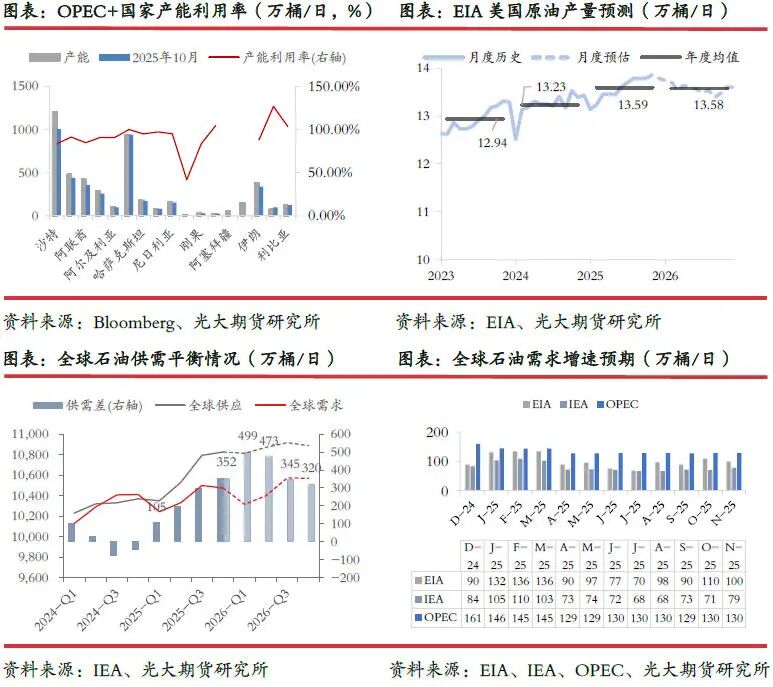

尽管OPEC+计划于明年一季度暂停增产,但其前期持续增产已对市场形成较大供应压力。从剩余产能来看,当前八个OPEC+产油国的剩余产能合计约355万桶/日,其中沙特独占约200万桶/日。若参照2020年价格战期间的极端情景,在不考虑伊朗、委内瑞拉和利比亚等国的情况下,OPEC+仍具备约200万桶/日的潜在增产空间。全球原油市场过剩压力较大。

在运力供给弹性受限、美国对俄罗斯及伊朗原油出口制裁趋严带动合规市场需求上升的背景下,预计油运市场将延续供需偏紧格局,行业景气周期有望延续,后续需持续关注关税政策与OPEC+产量政策的动态。

报 告 正 文

近期原油价格与油轮运价走势显著分化,本文将从原油贸易变化的维度,分析导致这一现象的驱动因素。

一、油价重心下移,油轮运价创新高

11月以来,国际油价与油轮运价均出现显著波动。原油方面,地缘冲突持续发酵,美国进一步加码对俄罗斯的制裁,叠加乌克兰无人机对俄罗斯炼油及石油出口设施的持续袭击,对俄罗斯原油出口形成制约;与此同时,美国与委内瑞拉之间的军事对峙也有所升级。另一方面,EIA、IEA与OPEC三大机构近期发布的月报,首次一致预期明年原油供应将出现过剩,引发市场担忧升级,导致油价在情绪反复中宽幅震荡,整体重心小幅下移。与之相对,油轮运价则呈现相对独立且表现强劲的态势,特别是VLCC的日租金自10月以来显著攀升,创下2022年以来新高。一方面,在OPEC+增产推动下,下半年全球原油海运发货量持续上升,叠加西区套利船货带动油运需求增长;另一方面,美国对俄罗斯VLCC的制裁也加剧了市场可用运力的紧张局面。

二、OPEC+持续增产推动全球原油海运量高位

自今年4月起,OPEC+已开始逐步退出此前220万桶/日和165万桶/日的自愿减产。在11月的最新会议上,其决定将12月产量目标继续上调13.7万桶/日,此举延续了10月与11月以来的渐进式增产模式。同时,会议宣布将于2026年第一季度暂停增产计划。

根据Bloomberg与OPEC月报的统计口径,以沙特和俄罗斯为首的八个OPEC+产油国在今年5月至10月期间,累计提升产量约200万桶/日。然而,由于部分国家未能完全达到配额要求,加之补偿性减产措施的实施,其实际增产幅度仍低于今年5-10月规定的累计增幅246万桶/日。尽管如此,实际增产规模已相当于全球原油供应的约2%。自9月以来,OPEC+的海运石油出口量显著上升,其4周平均出口量最高达到2986万桶/日,较过去五年同期均值高出13.36%。同期,全球4周平均海运石油出口量最高达到4608万桶/日,较近五年同期均值上升14.25%。

OPEC+产量与出口的增加对原油和油运市场形成双重影响。一方面,供应增长加剧了市场对原油过剩的担忧,这一压力在当前全球原油需求淡季尤为显著。近期OPEC发布的11月月报显示,其对2025年和2026年全球原油需求的预测分别维持在130万桶/日和138万桶/日,基本保持不变,但报告首次预测明年全球石油供应将与需求相匹配,这标志着其早前对2026年供应短缺的预测进一步转变。与此同时,IEA也预计,随着OPEC+及其他产油国增产以及需求增长放缓,2025年全球石油市场可能面临高达409万桶/日的供应过剩。另一方面,原油海运出口的上升从需求端支撑了油运市场的表现。当前VLCC利用率已升至2020年以来的高位,据Vortexa数据显示,目前VLCC利用率约为57%。

三、美国对俄油制裁效果逐步显现

尽管今年以来持续受到欧美制裁的扰动,但俄罗斯主要通过改变贸易流向予以应对,其原油出口的绝对规模仍保持在较高水平。特别是在三季度,俄罗斯炼厂频繁遭受乌克兰无人机袭击,对其成品油的生产和出口造成扰动,反而促使更多原油转向直接出口。数据显示,其4周平均周度原油海运出口量最高达到570万桶/日,较过去五年同期均值高出25.6%。相比之下,美国对伊朗相关码头及仓储设施实施制裁后,伊朗石油海运出口量出现显著下滑,虽在10月曾短暂恢复,但随后再度回落。

近期,欧美对俄罗斯石油出口的制裁进一步加码。美国宣布制裁俄罗斯Lukoil与Rosneft两大石油巨头,该制裁将于11月21日生效,但已提前对俄罗斯的出口流向造成冲击,包括印度和土耳其在内的主要买家已暂停采购。据报道,印度信实工业将停止执行与俄罗斯石油公司签订的近50万桶/日的长期采购协议。受此影响,近两周俄罗斯海运石油出口量已出现明显下降,最新4周平均周度出口量约为504万桶/日,较此前高点下滑约11.48%,但依然维持偏高水平。印度减少自俄罗斯的原油进口,推动进口转向更长的航线,从而提振了VLCC的运输需求。

除原油市场外,美国对俄罗斯石油的制裁也对成品油市场产生显著影响。在制裁、炼厂遇袭及俄罗斯自身出口禁令等多重因素交织下,近期其汽柴油出口量出现明显下滑。11月14日,俄罗斯主要的柴油出口中心新罗西斯克港因无人机袭击而暂停装船,该港口在10月的柴油出口量为18.7万桶/日。虽已于11月16日恢复作业,但乌克兰对俄罗斯石油基础设施的袭击仍受关注。俄罗斯出口下滑,叠加海外炼厂季节性检修,以及包括科威特Al-Zour炼厂产能61.5万桶/日在内的海外装置出现意外检修,共同推动欧洲柴油裂解价差一度创下两年新高。与此同时,成品油出口的收紧亦对运输市场构成压制,成品油轮运价表现相对平淡,波罗的海成品油运费指数(BCTI)涨幅有限。

另一方面,从油轮供应端来看,美国对俄罗斯原油的制裁也涉及VLCC船队,今年以来被制裁的VLCC数量大幅上升,并且制裁也导致油轮卸货效率降低,进一步限制有效运力的释放。此外,VLCC船队老龄化问题亦较为突出。目前船龄在20年以上的VLCC数量占比已超过20%,整体船队结构老化削弱了运力的供给弹性,加剧了运力紧张的格局。

四、全球原油浮仓显著上升

值得重点关注的是,近期全球原油浮仓库存持续上升。受制裁导致的贸易复杂度上升、年底国内炼厂进口配额趋紧等因素共同推动,海上浮仓储油规模显著增加。数据显示,自9月以来,全球在途原油船货量累计增加约15191万桶,同期海上浮仓规模也上升约4444万桶。天量的浮仓和海上在途船货预计将对后续陆上库存形成一定压力,从而进一步施压原油价格和价差结构。与此同时,浮仓占用部分油轮运力,也加深了VLCC实际可用运力的紧张局面。此前WTI与Brent的月差结构已一度转为Contango,如若未来价差进一步呈现深度Contango,则可能激发更多浮仓囤油需求,从而加剧海上原油库存累积与油轮运力紧张的格局。

五、全球原油市场过剩压力加大

尽管OPEC+计划于明年一季度暂停增产,但其前期持续增产已对市场形成较大供应压力。从剩余产能来看,当前八个OPEC+产油国的剩余产能合计约355万桶/日,其中沙特独占约200万桶/日。若参照2020年价格战期间的极端情景,在不考虑伊朗、委内瑞拉和利比亚等国的情况下,OPEC+仍具备约200万桶/日的潜在增产空间。与此同时,美国原油产量表现出较强韧性,钻井效率的持续提升有效抵消了旧井的自然衰减。EIA预计明年美国原油产量约为1358万桶/日,与今年基本持平。基本面的实质性改善,仍需等待以下情景的出现:低油价倒逼OPEC+减产;OPEC+持续增产挤压非OPEC+供应空间;或地缘冲突引发实质性供应中断。值得注意的是,油价通常领先于库存见顶前触底,对任何短期油价反弹应保持谨慎,耐心等待市场实现再平衡。

六、油运景气周期有望持续向上

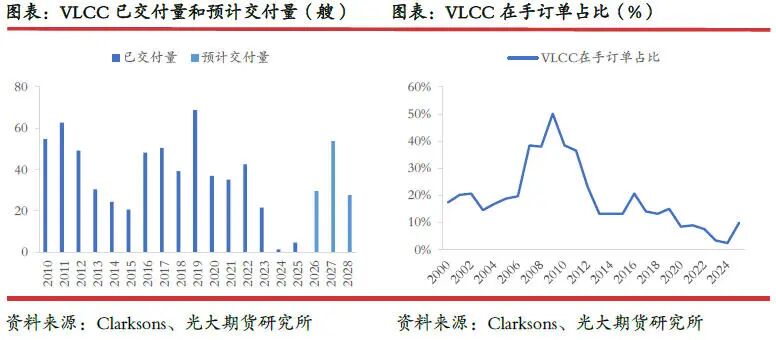

2022年以来VLCC新船交付量持续走低,预计2025年VLCC船队运力增速仅为0.8%,2026至2028年增速分别为4.99%、8.67%和4.09%,且新增运力将主要用于替换老旧船舶。从订单情况看,当前VLCC在手订单占现有船队比例仅约10%。尽管今年订单量略有回升,但受到高船价和紧船位影响,整体下单意愿不足,因此在手订单占比仍处于近年来偏低水平。

此外,环保与贸易政策也对油运市场产生一定影响。国际海事组织(IMO)自2023年起正式实施“现有船舶能效指数”(EEXI)与“营运碳强度指标”(CII),推动环保监管持续趋严。为满足要求,船东多采取加装限速装置或降低航速等方式,航速的整体下降在一定程度上压缩了有效运力供给。在贸易政策方面,据10月30日新华社报道,中美经贸团队在吉隆坡磋商中达成多项关键共识。其中,美方暂停对华海事、物流和造船业301调查措施一年,中方也将相应暂停反制措施。此前,若301调查措施落地,特别港务费等成本将显著推升运价,当前中美经贸谈判成果对于市场此前的担忧有所缓和。整体来看,在运力供给弹性受限、美国对俄罗斯及伊朗原油出口制裁趋严带动合规市场需求上升的背景下,预计油运市场将延续供需偏紧格局,行业景气周期有望延续,后续需持续关注关税政策与OPEC+产量政策的动态。