10月饲料产量开始下降!国内大豆库存创纪录达1030万吨,美豆还能否撬动中国市场?

| 0人浏览 | 2025-11-15 17:47 |

| 0人浏览 | 2025-11-15 17:47 |

10月饲料产量环比下降4.2%

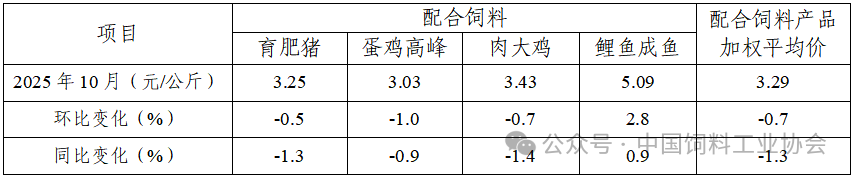

2025年10月,全国工业饲料产量2907万吨,环比减少4.2%,同比增长3.6%。其中,配合饲料、浓缩饲料同比分别增长3.5%、6.2%,添加剂预混合饲料同比下降1.7%。主要饲料产品出厂价格同比下降,畜禽配合饲料、浓缩饲料、添加剂预混合饲料出厂价格环比以降为主。饲料企业生产的配合饲料中玉米用量占比为38.0%,同比下降2.7个百分点;配合饲料和浓缩饲料中豆粕用量占比为13.9%,环比下降0.4个百分点。

表1 2025年10月全国工业饲料生产情况

表2 2025年10月饲料企业配合饲料平均价格

表3 2025年10月饲料企业浓缩饲料和添加剂预混合饲料平均价格

注:本数据为截至11月10日样本企业测算值,全国饲料产量以年度公布为准。

中国大豆库“爆仓”

11月12日消息:经过数月创纪录的进口后,中国面临大豆供应过剩,这削弱了美国对华大豆出口前景。

贸易商和分析师警告称,中国港口以及国家储备的大豆库存庞大,加上压榨利润低下,将会限制中国进一步采购的意愿。上周中国暂停3月初对美国农产品征收的报复性关税,但是即使关税豁免,进口美国大豆的压榨利润仍然为负,且巴西大豆价格更低。媒体报道,中粮集团仅预订了少量12月和1月船期美豆。

· 中国大量进口南美大豆导致国内库存创纪录

今年早些时候中国买家大量增加采购南美大豆,因为担心中美贸易战持续会造成供应短缺,这导致当下大豆供应过剩。咨询机构称,截至上周五(11月7日),中国港口的大豆库存达到创纪录的1030万吨,同比增加360万吨;油厂的大豆库存为750万吨,为2017年以来的最高水平。

· 大豆压榨利润持续亏损,饲料行业需求疲软

与此同时,豆粕价格持续低迷。沿海地区的豆粕现货价格已较4月份的峰值下跌逾两成,目前徘徊在每吨3000元左右。自年中以来,中国大豆压榨利润持续亏损,本周山东日照加工厂的大豆压榨利润约为每吨负190元,贸易商预计,至少在明年3月份之前,压榨利润都将保持负值。一家油籽加工企业的贸易商表示,中国增加大豆进口的空间不大,国内库存巨大,而饲料行业的需求却非常疲软。

人们曾经预期中粮和中储粮会在中美贸易谈判结束后迅速恢复大规模采购美国大豆,但是迄今这一预期尚未实现。尽管市场环境不佳,中国国企仍有可能大规模采购,用来增加国家储备。分析师称,国有企业可能正在等待利润回升后再进行大规模采购。

贸易商估计,国企持有的大豆库存约为4000万至4500万吨。这是去年中国从美国进口数量的两倍,足以满足年初五个月的正常需求。

· 美国大豆价格相对南美没有优势

私营进口商仍在继续采购12月船期巴西大豆。1月船期的巴西大豆运至中国的CIF报价约为每吨480美元,而美国大豆的报价高达每吨540至550美元。

贸易商表示,中国进口商已预订了约200万吨12月船期大豆,占到当月采购计划的40%以上,而1月船期的采购量仍然较低。

经纪商斯通艾克斯(StoneX)首席大宗商品经济学家阿尔兰·苏德曼在周二的研报中表示,几乎没有迹象表明国有买家正在参与年底前购买1200万吨美豆的计划,更不用说在2026年再购买2500万吨了。