季节性复苏来了?4月上旬钢材社会库存分析揭示这些关键点!

| 0人浏览 | 2025-04-15 17:02 |

| 0人浏览 | 2025-04-15 17:02 |

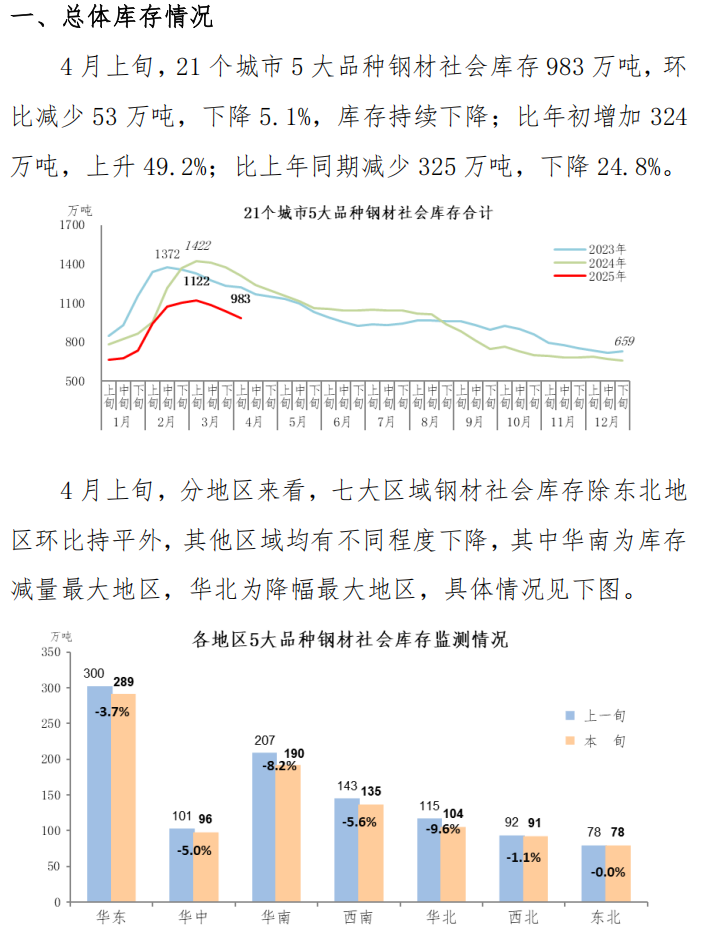

根据中国钢铁工业协会发布的2025年4月上旬及3月中旬行业数据,4月上旬,21个城市5大品种钢材社会库存983万吨,环比减少53万吨,下降5.1%。

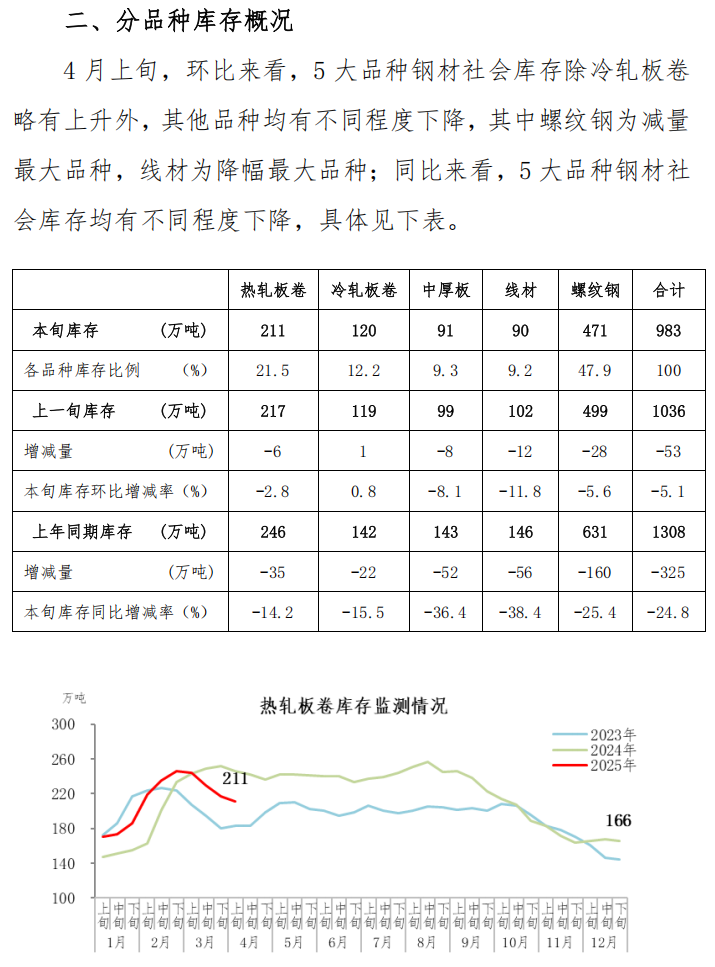

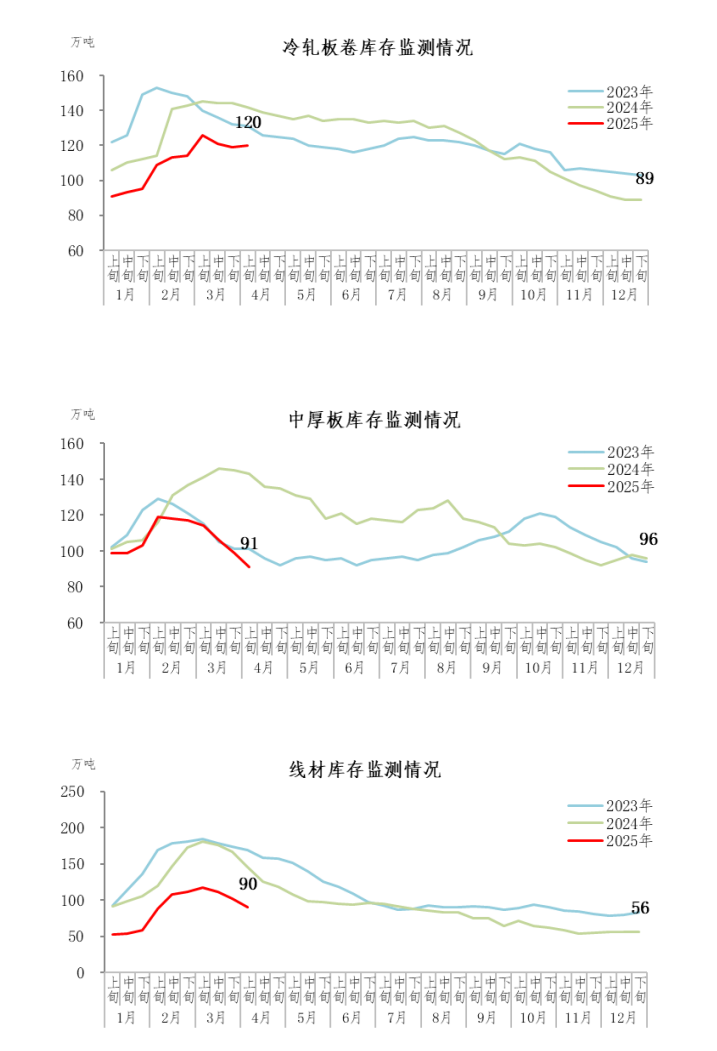

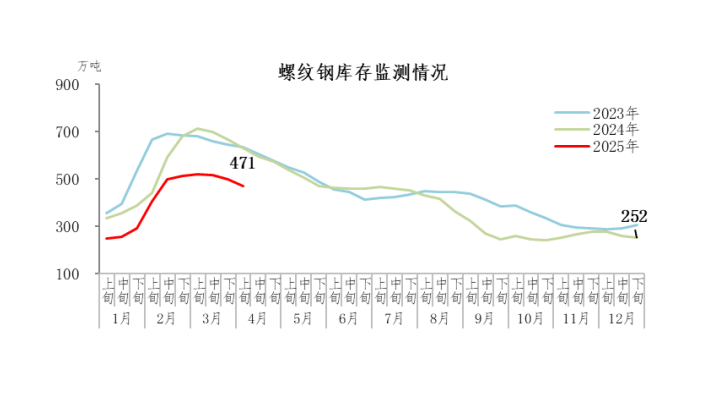

七大区域钢材社会库存除东北地区环比持平外,其余区域均有不同程度下降,五大品种钢材(螺纹钢、热轧板卷、线材、冷轧板卷、中厚板)除冷轧板卷社会库存略有上升外,其他品种均有不同程度下降。

PART 01

库存下降原因分析

01

季节性需求回暖

1.基建与房地产复工:春季气温回升后,基建项目(如交通、能源工程)和房地产工地集中复工,直接拉动螺纹钢、线材等建筑钢材需求。例如,3月中旬库存环比下降3.3%即与复工节奏相关;

2.制造业补库:家电、汽车、船舶等制造业进入生产旺季,且第一季度出口量持续走高,热轧和冷轧板卷需求增加,但受关税影响,板材出口订单阶段性走弱,导致库存降幅分化。

02

政策推动与行业调整

1.基建投资加码:国家持续加大基建投入,2025年一季度新增专项债加速发行,推动钢材消费;

2.环保限产与产能优化:环保政策趋严迫使高污染产能退出,部分小型钢厂停产,叠加钢铁企业主动调整生产节奏(如板材减产、长材增产),导致整体供应增速放缓。

03

出口波动与成本变化

1.出口前移效应:3月钢材出口同比增加57.6万吨,企业为规避美国加征关税风险提前抢出口,短期消耗库存;

2.原材料价格回落:铁矿石、焦炭等原料价格下跌降低钢厂生产成本,企业生产积极性提高,但利润收窄后增产动力受限,供需趋于平衡。

04

市场情绪与贸易政策扰动

1.关税政策冲击:美国对华钢材及下游制造业产品加征关税,直接影响热轧板卷等出口导向型品种的订单,导致板材产量被动收缩;

2.库存周期调整:年初库存积累偏高(较年初增49.2%),企业通过主动去库应对价格波动风险,库存向终端转移加速。

PART 02

库存下降利弊分析

01

积极影响

1.市场信心提振:库存下降反映终端需求改善,短期支撑钢价企稳反弹,例如4月上旬螺纹钢期货主力合约价格回升至3138元/吨;

2.供需关系优化:去库周期启动(尤其螺纹钢社库降幅显著),缓解前期供大于求压力,为后续价格反弹创造空间;

3.政策利好预期:市场对国内超常规经济刺激政策(如基建投资、以旧换新)的期待增强,可能进一步拉动需求。

02

潜在风险

1.结构性矛盾凸显:厂库由降转增(如板材厂库积压),表明终端采购动力不足,库存去化持续性存疑;

2.出口受阻压力:美国关税政策长期化可能导致钢材直接和间接出口量下滑,加剧国内供应过剩(如热轧板卷需求预期走弱);

3.产能过剩隐忧:当前库存下降主要依赖政策与季节因素,但钢铁行业长期产能过剩问题未解,企业盈利空间仍受挤压。

PART 03

综合结论

库存下降在短期内是利好信号,反映需求复苏和市场情绪修复,但需警惕中长期风险:若政策刺激不及预期或出口持续受阻,库存可能再度累积,价格反弹空间受限。建议企业关注政策落地节奏、钢厂减产动向及国际贸易谈判进展,灵活调整产销策略。

附:4月上旬钢材社会库存监测旬报