固收日报20241122:“二永债”收益率普遍下行

| 0人浏览 | 2024-11-23 08:02 |

| 0人浏览 | 2024-11-23 08:02 |

一、债市综述

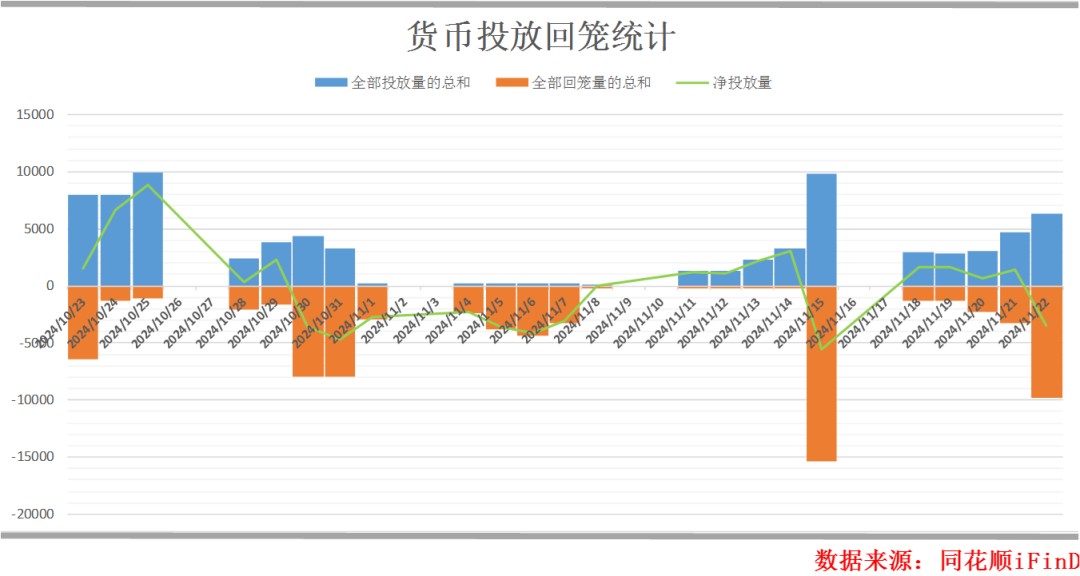

公开市场方面,中国央行今日进行6351亿元7天期逆回购操作,中标利率为1.50%,与此前持平。同花顺iFinD数据显示,今日有9810亿元7天期逆回购到期。

外汇方面,人民币兑美元中间价报7.1942元,下调8点。

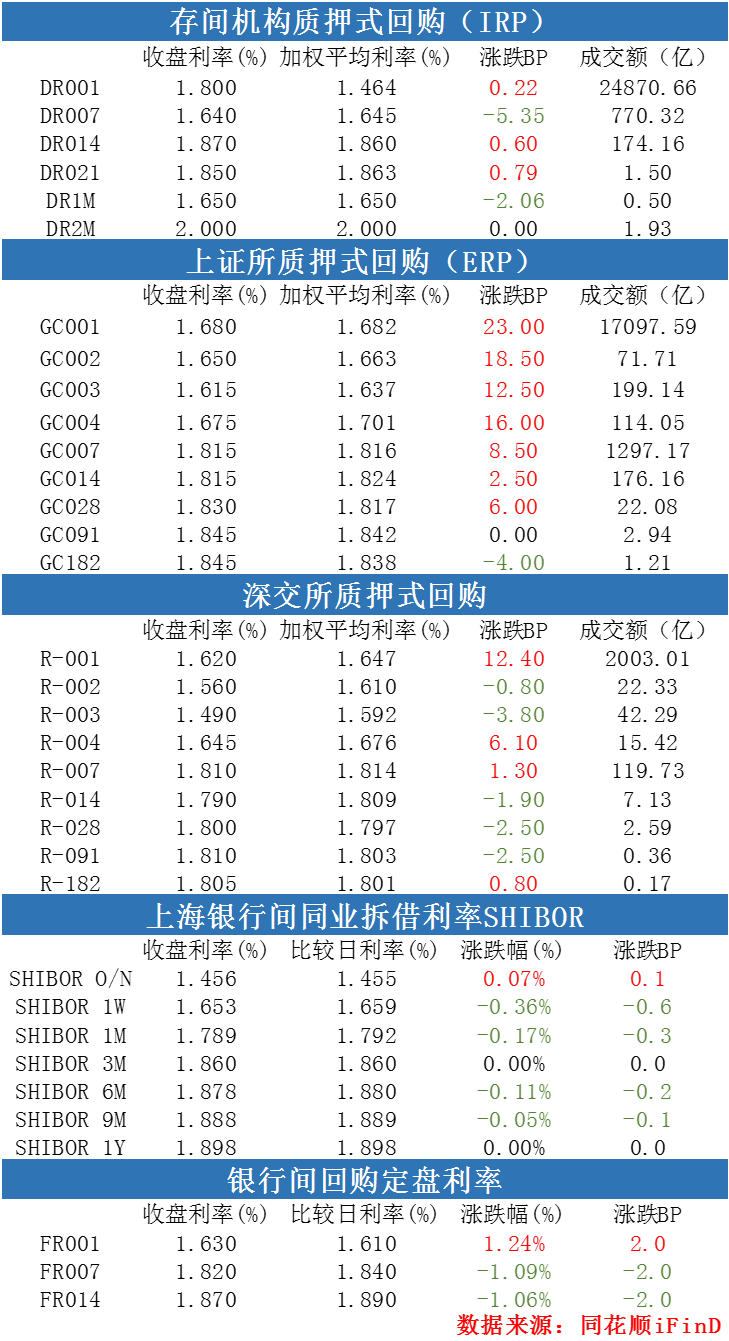

资金方面,11月22日,银存间1天质押式回购(DR001)开盘报1.4505%,上日加权平均价报1.4478%;银存间7天质押式回购(DR007)开盘报1.7950%,上日加权平均价报1.5492%。

上海银行间同业拆放利率(Shibor)涨跌互现。隔夜shibor报1.4560%,上涨0.10个基点;7天shibor报1.6530%,下跌0.60个基点;14天shibor报1.8620%,下跌0.30个基点;1月shibor报1.7890%,下跌0.30个基点;3月shibor报1.8600%,与前一交易日持平。

债券方面,截至发稿,银行间主要利率债活跃券收益率普遍下行,10年期国债活跃券240011收益率下行0.70BP至2.0780%,10年期国开债活跃券240215收益率下行0.10BP至2.1450%,30年期国债2400006收益率下行1.95BP至2.2575%。国债期货收盘涨跌互现,30年期主力合约涨0.48%,10年期主力合约涨0.02%,5年期主力合约跌0.07%,2年期主力合约跌0.06%。

截至发稿,银行间信用债市场,“二永债”收益率普遍下行,5Y“24工行二级资本债02BC”收益率下行1.50BP至2.2750%,3Y“24农行TLAC非资本债01A(BC)”收益率下行0.50BP至2.1300%,2Y“21建设银行二级01”收益率下行0.36BP至2.0425%。

中证转债指数收盘跌0.84%,报402.40,成交额为734.6亿元。泰坦转债涨超15%,赛龙转债涨超12%,新致转债涨超7%;鸿达退债跌超56%,世运转债跌近9%,大叶转债跌超8%。

交易所债券市场收盘,地产债多数下跌。“H1融创01”跌超47%,“H1碧地01”跌超3%,“21万科02”跌超2%;“H9龙控01”涨超17%,“22万科06”涨超2%。地方债方面,“19山东36”“21湖北债86”涨超8%,“23厦门04”“23厦门07”涨超6%;“22辽宁债08”跌超1%。特别国债方面,“24特国01”涨0.32%,“24特国02”涨0.20%,“24特国03”涨0.20%,“24特国04”涨0.36%,“特国2401”涨0.28%,“特国2402”涨0.13%,“特国2403”涨0.22%,“特国2404”涨0.45%。

银河证券研报指出,新一轮央国企改革强化市值管理,银行分红力度加大,经营模式转型加速,强化价值创造和价值实现,为估值修复打开空间。与此同时,一揽子增量政策出台,加大逆周期调节,利好银行短期信贷投放,对息差的影响偏中性。地产政策持续优化,加速不良风险出清,银行资产质量持续受益,风险预期改善。特别国债发行补充国有大行资本,进一步增强大行信贷投放和风险抵御能力。

中信建投发表研报,展望2025年,在化债大背景下,利率没有趋势回升基础,10Y国债有望下行至1.8%至1.9%区间。节奏上看,预计呈现前高中低后平的走势。具体来看,2025年初增量政策将陆续公布,叠加基本面数据或表现尚可,债市收益率预计震荡为主。3月的两会后,随着增量政策出台暂告段落,基本面在短期脉冲后或有走弱,叠加中美贸易冲突可能深化,央行或再度迎来货币宽松窗口期,带动收益率曲线下移。进入2025年下半年后,需关注经济内生动能恢复情况,目前市场分歧较大,若经济数据出现连续月度级别改善,或使得长端利率再度转为震荡或边际温和回升,反之则继续跟随央行降息步伐逐步走低。

二、每日要闻BN

1.【人民银行国际司:持续加大金融支持外贸稳定发展力度】在国新办举行的国务院政策例行吹风会上,人民银行国际司负责人刘晔表示,人民银行持续优化跨境贸易人民币结算环境,提高跨境贸易便利化水平。今年前三个季度,货物贸易人民币跨境收付金额8.9万亿,同比增长约15%,占同期货物贸易本外币跨境收付金额比重高达26.5%,同比提高2.1%。跨境人民币业务服务实体经济能力进一步提升,降低外汇市场波动对企业影响。下一步,人民银行将继续积极配合商务部和有关部门,持续加大金融支持外贸稳定发展力度,推动对外贸易持续向好。(证券时报)

2.【央行:截至二季度末,全国共开立银行卡98.59亿张,环比增长0.36%】央行公布第二季度支付体系运行总体情况。截至二季度末,全国共开立银行卡98.59亿张,环比增长0.36%。其中,借记卡91.10亿张,环比增长0.52%;信用卡和借贷合一卡7.49亿张,环比下降1.53%。人均4持有银行卡6.99张,其中,人均持有信用卡和借贷合一卡0.53张。截至二季度末,ATM机具582.43万台,较上季度末减少1.28万台,全国每万人拥有ATM机具5.85台,环比下降1.53%。

3.【国家能源局:截至10月底,全国累计发电装机容量约31.9亿千瓦,同比增长14.5%】国家能源局数据显示,截至10月底,全国累计发电装机容量约31.9亿千瓦,同比增长14.5%。其中,太阳能发电装机容量约7.9亿千瓦,同比增长48.0%;风电装机容量约4.9亿千瓦,同比增长20.3%。

4.【商务部:将会同相关部门制定出台拓展绿色贸易的专门政策文件】商务部国际贸易谈判代表兼副部长王受文今日在国务院政策例行吹风会上表示,商务部将会同相关部门制定出台拓展绿色贸易的专门政策文件。目前文件正在起草之中,预期在明年适当时候出台。该文件在提升外贸企业绿色低碳发展能力、拓展相关产品进出口、建立健全支撑保障体系方面谋划一些务实举措,为拓展绿色贸易创造好的政策环境。(中国网)

5.【商务部:将抓好外贸领域政策落地落实 帮助外贸企业稳订单拓市场】商务部国际贸易谈判代表兼副部长王受文在新闻发布会上介绍,下一步,商务部将会同有关地方和部门,密切跟踪外贸运行情况,分析形势变化,抓好外贸领域政策落地落实,帮助外贸企业稳订单拓市场,为经济持续回升向好提供有力支撑。(央视新闻)

6.【一揽子增量政策集中发力 我国外贸实现平稳增长】记者在今天举办的中国贸促会发布会上了解到,2024年10月,全国贸促系统累计签发原产地证书、ATA单证册、商事证明书等各类证书61.12万份,较上年同比增长20.41%。全国贸促系统优惠原产地证书签证金额为71.72亿美元,同比增长43.14%;RCEP原产地证书签证金额为7.84亿美元,同比增长26.40%。出口目的国包括日本、韩国、印尼、越南等13个成员国。全国贸促系统商事证明出证量51623份,同比增长9.31%。这反映在一揽子增量政策集中发力背景下,我国外贸平稳增长,规模持续扩大,结构不断优化。(央视新闻)

7.【贸促会:10月全国贸促系统签发原产地证书等各类证书数量同比增长20.41%】中国贸促会新闻发言人孙晓11月22日在中国贸促会11月例行新闻发布会上表示,2024年10月,全国贸促系统累计签发原产地证书、ATA单证册、商事证明书等各类证书61.12万份,较上年同比增长20.41%。这反映在一揽子增量政策集中发力背景下,我国外贸平稳增长,规模持续扩大,结构不断优化。(中证金牛座)

8.【北上广深取消普宅非普宅标准】近日,财政部等三部门发布《关于促进房地产市场平稳健康发展有关税收政策的公告》,明确了与取消普通住宅和非普通住宅标准相衔接的增值税、土地增值税优惠政策。在此背景下,近日,上海、北京、深圳、广州四地先后宣布取消普通住宅和非普通住宅标准。(人民日报)

三、资金面

1.公开市场操作(OMO):

公开市场方面,央行今日进行6351亿元7天期逆回购操作,中标利率为1.50%,与此前持平。同花顺iFinD数据显示,今日有9810亿元7天期逆回购到期。

2. 市场行情回顾 (009):

银存间质押式回购利率涨跌互现。1天期品种报1.4635%,涨0.22个基点;7天期报1.6451%,跌5.35个基点;14天期报1.8598%,涨0.6个基点。上海银行间同业拆放利率(Shibor)多数下跌,隔夜shibor报1.456,涨0.1个基点;7天shibor报1.653,跌0.6个基点;1月shibor报1.789,跌0.3个基点;3月shibor报1.86%,涨0个基点。银行间回购定盘利率多数下跌。FR001报1.63%,涨2个基点;FR007报1.82%,跌2个基点;FR014报1.87%,跌2个基点。

四、债券市场概况

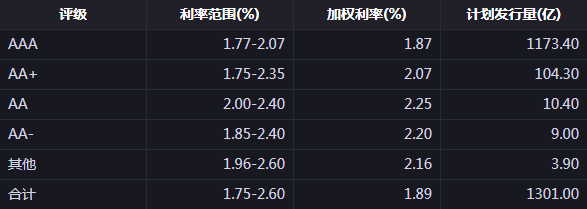

1. 债券一级市场:

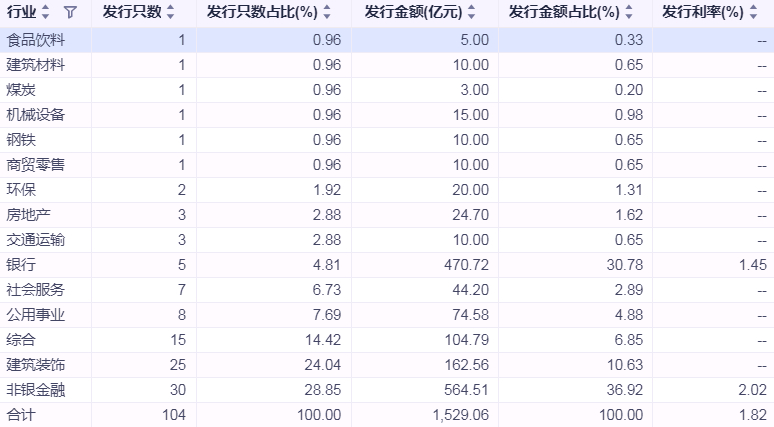

全市场债券发行情况统计:

产业债发行情况(按行业):

2. 债券二级市场:

利率债活跃行情:

信用债活跃行情:

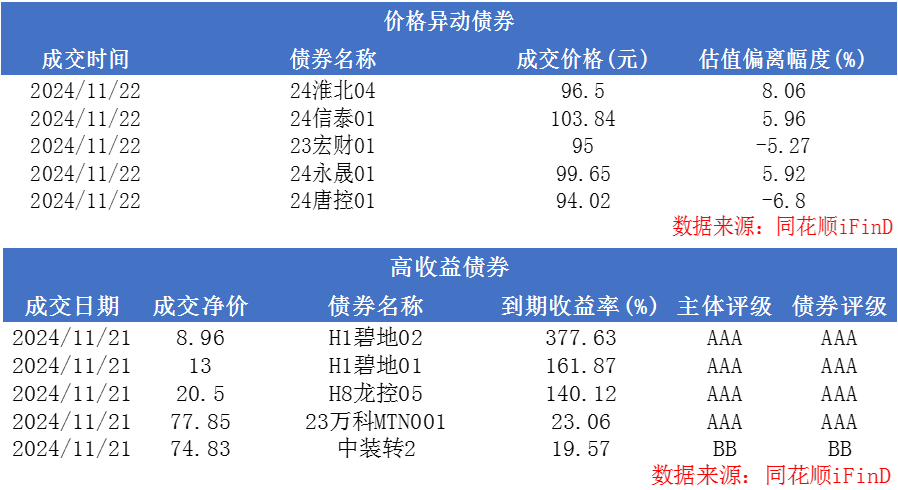

信用债成交异动监控:

五、同业存单(NCD)市场情况

1. 同业存单一级市场:

同业存单发行情况:

2. 同业存单二级市场:

同业存单成交情况:

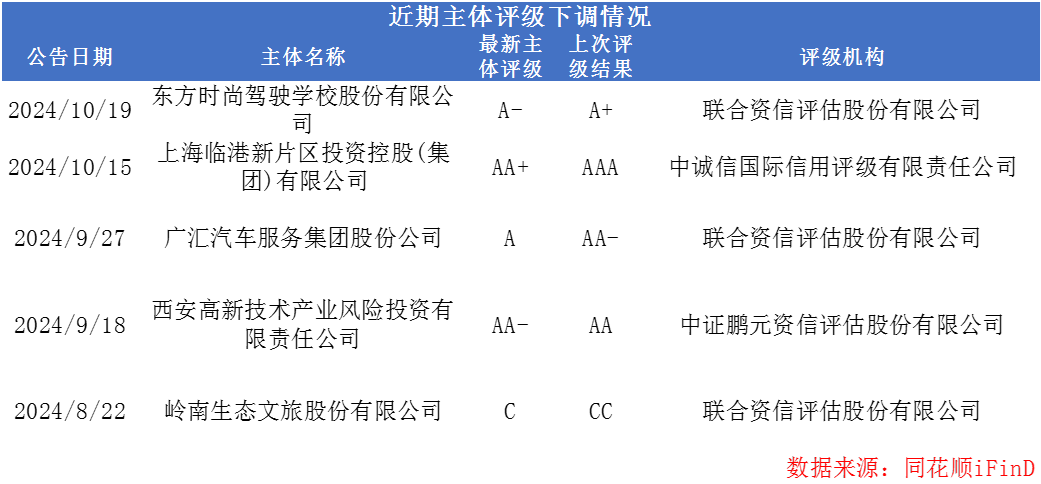

六、市场信用监控

市场评级变动监控(CCRM)

近期主体评级下调: