2024年 玉米 半年报:新作成本下行,价格震荡偏弱

| 0人浏览 | 2024-08-09 08:55 |

| 0人浏览 | 2024-08-09 08:55 |

报告摘要

1.从国际供需来看,尽管由于23/24年玉米价格的低迷,24/25年度世界玉米种植面积和产量较上年度都有所减少,世界玉米产量预计达到12.25亿吨,但消费亦有所下降,最终的结转库存仍有明显增加,全球供需格局延续宽松。全球玉米价格重心下移,成本也在下降。

2.从国内供需来看,当前正处7-9月份传统青黄不接的阶段,旧作余粮不断消耗,且粮源主要集中在渠道商手中,贸易库存较往年处于偏高位置。饲料需求方面仍维持必要刚需,在当前养殖端整体盈利的情况下,后市预期良好,但从调研得知,今年市场没有出现比较积极的母猪补栏情况,实际产能恢复并不快。预计下半年饲料需求强于上半年,但助涨空间有限。深加工方面上半年稳中向好,加工利润、开机率、玉米消耗量同比均呈现较高水平,是支撑玉米价格的重要因素之一。替代品方面,进口玉米利润高企,谷物替代多样且优势较大,持续挤占内贸玉米需求。

3.整体来看,旧作方面,贸易环节同比库存量偏高,在7-9月份传统青黄不接的阶段,若在下游需求持续疲软,且有替代品持续挤压玉米需求的情况下,随着新粮丰产,不排除贸易商有恐慌出货风险。预计2411维持偏弱震荡。新作方面,考虑到种植成本下行,而产量稳中有增,预计玉米价格仍有一定下行空间。重点关注养殖端的产能去化情况。

4.风险点:政策不及预期;需求不及预期;地缘政治局势风险等。

报告正文

1、2023年行情回顾

1月国内玉米现货价格偏弱运行。上中旬,随春节临近,农户售粮积极性提升,供应端持续施压,需求端,下游企业对远期仍持看跌预期,维持刚性建库采购需求。玉米期货主力合约2405跟随现货价格下跌。中下旬,市场供应仍显宽松,国家有意托市,中储粮发布增储消息,市场悲观氛围略有缓解,但实际支撑力度有限,特别是华北市场玉米价格加速下跌,不断创年内价格新低。

2月国内玉米价格震荡偏强。节后东北地区玉米增储全面启动,进一步推动市场看涨情绪,深加工频繁调价刺激到货,玉米价格快速上涨。华北地区玉米价格整体震荡偏强,初四下游企业陆续开始收玉米,但上货量不大,加上雨雪天气的影响,玉米价格偏强运行。销区跟随产区玉米价格震荡上涨,虽节后下游补库力度一般,但政策面消息提振市场看涨心态,再加上到货成本增加,贸易商报价普遍上涨。

3-4月国内玉米价格稳中偏弱运行。东北地区气温逐渐升高,农户售粮积极性提升,基层上量加快,贸易商出货缓慢,玉米价格走弱。华北地区粮权转移至贸易商手中,存粮成本增加,导致贸易商压力较大,市场供应宽松氛围下,玉米价格偏弱运行。销区市场受糙米以及进口谷物替代影响,下游饲料企业对内贸玉米需求不振,刚需采购为主。

5-6月全国玉米市场价格偏强震荡。东北基层粮源见底,贸易商成为供应主体,受建库成本及看涨心态影响,市场整体供应收紧,下游深加工企业陆续提价促收。华北地区受麦收影响,玉米购销清淡,贸易商腾仓等待收新麦,陆续出货,价格略低。销区报价随着产区价格及期货价格调整,下游企业采购依然按需采购为主。

2、国际玉米供需分析

2.1 全球玉米供需宽松格局未变

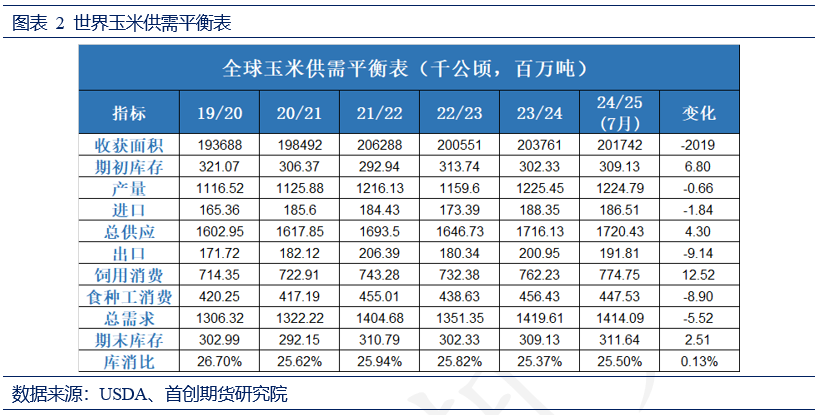

从USDA公布的供需报告来看,2024/2025年度全球玉米产量预计为12.25亿吨,同比减少66万吨,期末库存3.1164亿吨,同比增加2.51万吨,全球供需保持宽松。

2.2 24/25年美玉米供需预估延续宽松,乌克兰玉米产量、出口量同比下降

24/25年度美国玉米产量预计为3.84亿吨,比去年减少613万吨,由于玉米播种面积较上年减少,在趋势单产预估下,产量较上年虽有一定下降,但期初库存较高,使得总供应量仍较大。24/25年度美国玉米总需求量比上年增加127万吨,原因是美国玉米饲用量增加,食品、种子和工业用量和出口量与去年相比未出现明显增减。由于供应增量略大于需求增量,这使得期末库存较上年增加559万吨,整体宽松格局未变。

乌克兰今年的玉米产量和出口预计将下降,因为播种季节的极端高温天气导致单产下降。USDA预计 24/25年度乌克兰玉米产量将降至2700万吨,低于上年的2950万吨;出口量将从2600万吨降至2450万吨,后续仍需密切关注乌克兰玉米主产区天气变化和俄乌冲突对乌克兰玉米种植的影响。

2.3 24/25年南美玉米产量有望小幅增加

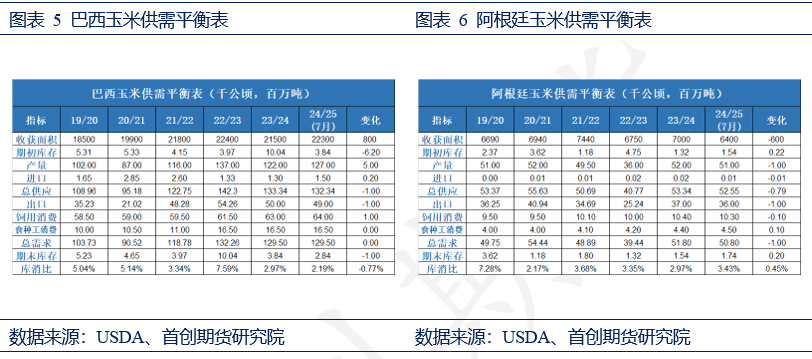

24/25年度,巴西玉米产量预估为1.27亿吨,较上一年度增加500万吨,表明中部地区的干旱和南方地区的洪涝灾害并没有对新作产量造成很大影响,新作预计丰产。阿根廷玉米产量预估为5100万吨,较上一年度减少100万吨,出口3600万吨,较23/24年减少100万吨,阿根廷4月底主要玉米产地遭遇叶蝉虫害侵袭,叶蝉虫携带引发玉米矮化病的细菌。作物感染后,将不能抽穗结实,导致产量下降。总体来看,24/25年南美产量有望小幅增加。

当前因进口利润持续存在,以及国内进口壁垒得减弱,我国玉米价格一定程度上与外围市场存在共振。目前美玉米整体供需宽松格局并未改变,随着CBOT玉米成本下调,阶段性外盘未看到太强的上涨驱动。

3.国内玉米供需分析

3.1 新作玉米预计继续增产,产需缺口继续收敛

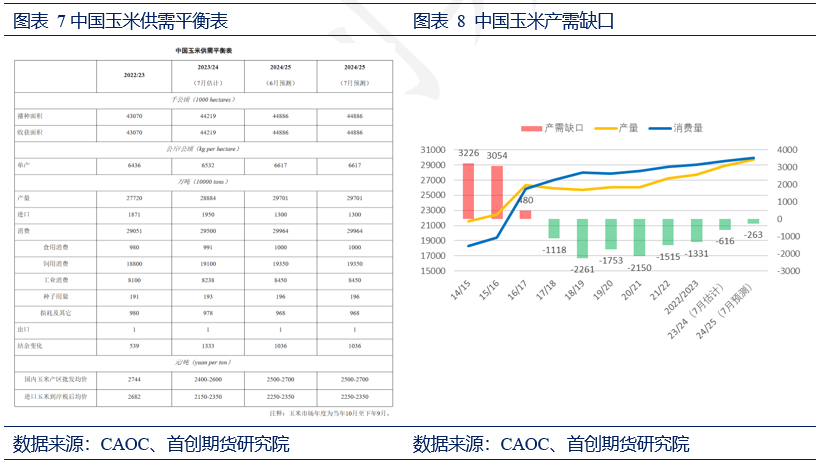

根据CAOC 7月供需报告显示,24/25年度玉米播种面积预计4488万公顷,较上一年度4421万公顷增加67万公顷,增幅1.5%;尽管玉米价格下降,种植收益减少,但地租费用也有所下降,农民种植仍有积极性,国内玉米种植面积预计小幅增加。

新季玉米播种以来,全国主产区气候总体正常,近期东北地区大部光温适宜,华北、黄淮农业干旱解除,利于玉米生长发育。据中国气象局预计,今年黑龙江、吉林、河北、河南、新疆等主产省玉米单产较上年产幅超过1.5%,其余主产省为平产年。农业部预测玉米单产在6617公斤/公顷;略高于上年的6532公斤/公顷。玉米产量预计2.97亿吨,较上一年度2.88亿吨增加900万吨。新作预计减产概率不大,玉米供应仍保持相对充分格局。从国家层面上看,主粮调节能力较强,且随着玉米单产、面积稳中向上提增,消费表现趋稳,产销缺口也有持续收窄迹象。

3.2 进口玉米及替代品充分填补国内缺口

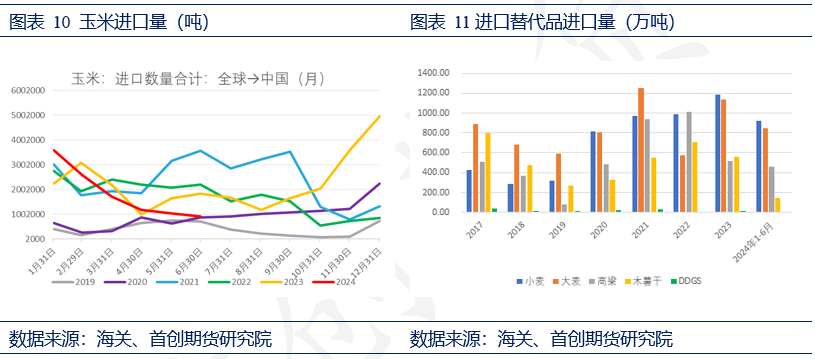

据海关数据显示,2024年1-6 月我国玉米进口总量为1105万吨,较上年同期累计进口总量的1203万吨,减少98万吨,同比减少8.15%。2024年1-6月小麦进口总量为920.28万吨,较上年同期累计进口总量的792.33万吨,增加127.95万吨,同比增加16.15%;2024年1-6月大麦进口总量为848.19万吨,较上年同期累计进口总量的509.29万吨,增加338.90万吨,同比增加66.54%;2024年1-6月高粱进口总量为 457.88万吨,较上年同期累计进口总量的221.96万吨,增加235.92万吨,同比增加106.29%。2024年1-6月木薯干进口总量为148.33万吨,较上年同期累计进口总量的414.75万吨,减少266.42万吨,同比下降64.24%。2024年1-6月DDGS进口总量为9.51万吨,较上年同期累计进口总量的4.27万吨,增加5.24万吨,同比增加122.69%。进口总量除玉米和木薯干进口有所下滑外,其余替代品进口均同比提升明显,进口替代充裕,在国内玉米供需缺口逐渐缩小的趋势下,能填补玉米缺口。2024年1-6月进口玉米+进口替代品总量为3489.24万吨,较上年同期累计进口总量的3145.71万吨,增加343.53万吨,同比增加10.92%。

另外,除上述进口谷物外,国储稻谷、小麦在过去三年里也大量补充了国内供应。进入5、6月份,随着新小麦的陆续上市,也极大补充了我国饲料原料的供应。今年小麦产量同比略有下滑,但整体丰产格局未被打破,且新麦质量明显优于去年同期,导致小麦价格持续承压。截止7月1日,华北小麦玉米价差跌至118元/吨,由于小麦蛋白含量高于玉米,当小麦比玉米价格高150元/吨以内时,小麦则具备饲用优势。从现阶段玉米小麦价差来看,小麦具有较大饲料替代优势,挤压玉米需求。从近年市场走势来看,玉米价格重心持续下行,成本底不断被打破,一定程度上也证伪了缺口言论。

3.3 南、北港口库存偏高

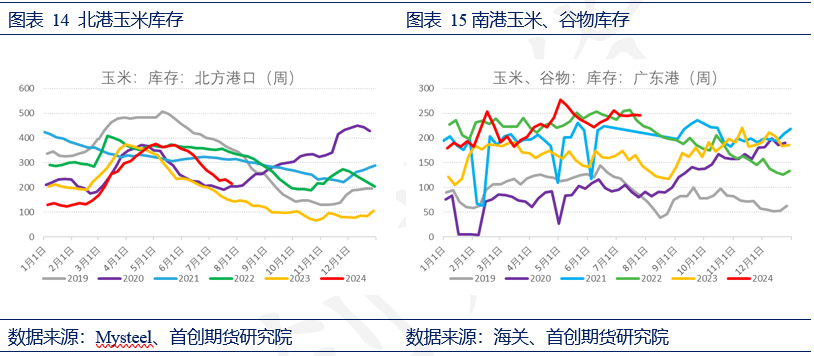

3月开始,东北产区基层余粮快速消化,国储收购力度加大,且不断提价收购,贸易商在政策利好提振下,建库积极性高,粮源快速转移至贸易环节。Mysteel数据显示,截至7月底北方四港玉米库存共计215.2万吨,较年初增加85.2万吨,同比去年同期增加73.1万吨。南方港口一方面有内贸玉米的充分补给,另一方面进口谷物大量到港,导致库存水平一直维持高位。截止7月底南方港口谷物库存共计245.9万吨,同比增加102万吨。贸易环节同比库存量偏高,在7-9月份传统青黄不接的阶段,若下游需求持续疲软,且替代挤压玉米需求,随着新粮丰产,不排除有恐慌出货风险。

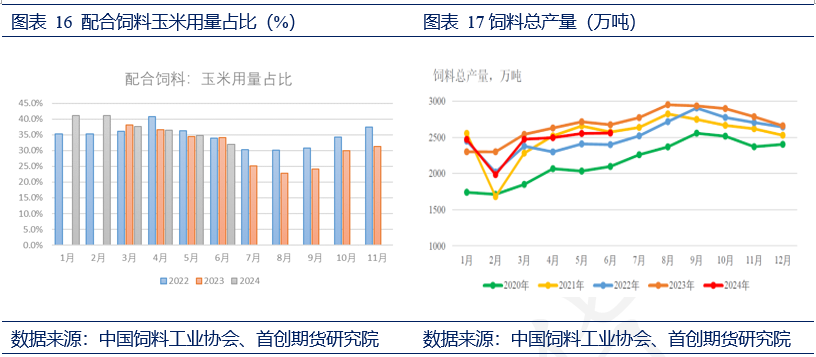

3.4 下半年饲料需求或强于上半年,但助涨空间仍旧有限

玉米是主要的能量饲料。根据中国饲料工业协会的测算数据,受生猪产能优化调整和畜产品消费暂未恢复到预期水平等因素

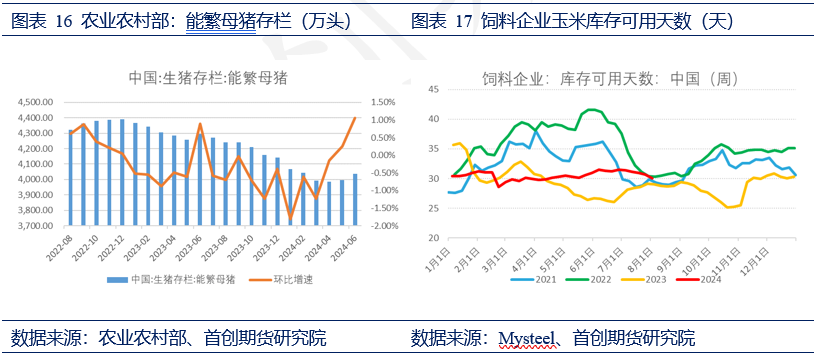

从养殖端来看,根据农业农村部数据,截至6月全国能繁母猪存栏量为4038万头,较4月最低点3986万头增加1.30%,显示去产能趋势结束,在当前养殖端整体盈利的情况下,后市预期良好,母猪淘汰减少,且部分空栏企业和散户适当补栏。不过,在实地调研得知,由于母猪补栏养殖周期较长,非瘟情况下养殖风险增加,且养户多资金不足,导致今年市场没有出现比较积极的母猪补栏情况,实际产能恢复并不快。从上半年饲料企业玉米库存可用天数来看,由于整体市场预期宽松,库存可用天数维持在30天上下波动,处于偏低水平,企业以滚动采购为主。整体来看,下半年饲料需求或强于上半年,但助涨空间仍旧有限。

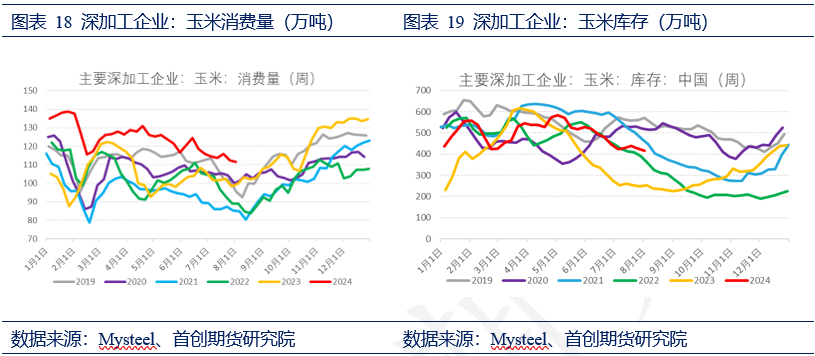

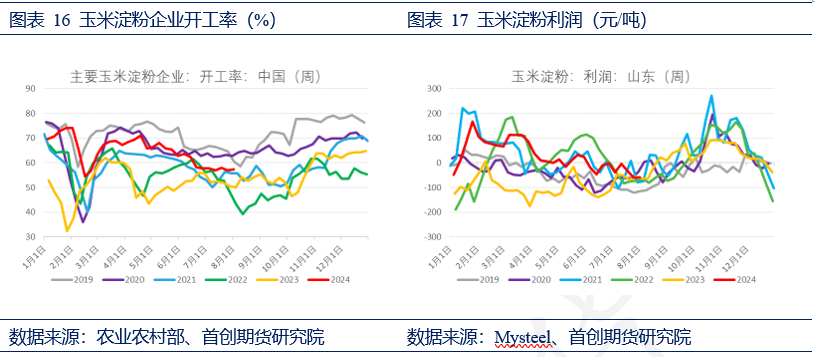

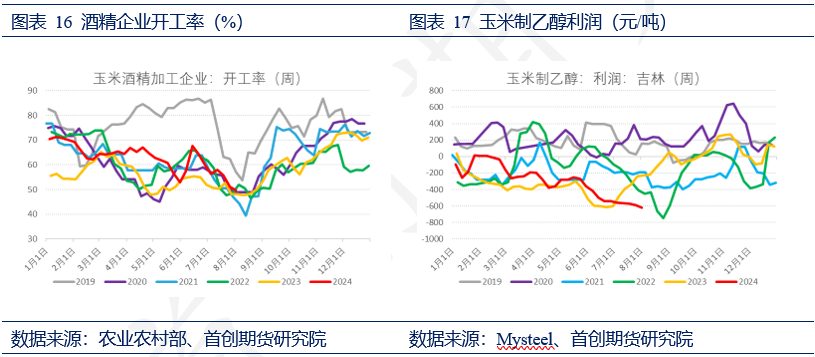

3.5 深加工玉米消费量同比上升

受益于新粮上市以来玉米价格的持续走低,上半年加工利润同比改善,深加工企业开机率同比去年一直处于偏高水平,相应的加工量也处于较高位置。根据Mysteel农产品统计,截至2024年7月底,玉米深加工消费玉米总量共计3850.54万吨,较去年同期增加18.98%,玉米深加工消费有所上升。从下游产品消费结构来看,截至2024年7月底,玉米淀粉加工企业共消耗2002.19万吨,较去年同期1653.47万吨,增加348.72万吨;氨基酸企业消耗玉米629.32万吨,较去年同期531.79万吨,增加97.53万吨;酒精企业消耗1219.03万吨,较去年同期1050.73万吨,增加168.3万吨。深加工玉米库存也高于去年同期。截至7月底,96 家深加工玉米库存 494.1 万吨,高于去年同期 337.3 万吨。

4、结论与展望

从国际供需来看,尽管由于23/24年玉米价格的低迷,24/25年度世界玉米种植面积和产量较上年度都有所减少,世界玉米产量预计达到12.2479亿吨,但消费亦有所下降,最终的结转库存仍有明显增加,全球供应压力仍较高,供需格局延续宽松。全球玉米价格重心下移,成本也在下降。

从国内供需来看,当前正处7-9月份传统青黄不接的阶段,旧作余粮不断消耗,且粮源主要集中在渠道商手中,贸易库存较往年处于偏高位置。饲料需求方面仍维持必要刚需,在当前养殖端整体盈利的情况下,后市预期良好,但从调研得知,今年市场没有出现比较积极的母猪补栏情况,实际产能恢复并不快。预计下半年饲料需求强于上半年,但助涨空间有限。深加工方面上半年稳中向好,加工利润、开机率、玉米消耗量同比均呈现较高水平,是支撑玉米价格的重要因素之一。替代品方面,进口玉米利润高企,谷物替代多样且优势较大,持续挤占内贸玉米需求。

整体来看,旧作方面,贸易环节同比库存量偏高,在7-9月份传统青黄不接的阶段,若在下游需求持续疲软,且有替代品持续挤压玉米需求的情况下,随着新粮丰产,不排除贸易商有恐慌出货风险。预计2411维持偏弱震荡。新作方面,考虑到种植成本下行,而产量稳中有增,预计玉米价格仍有一定下行空间。重点关注养殖端的产能去化情况。