云评论 | 期权:百倍白银期权胜率深析:以BS模型为镜

| 0人浏览 | 2024-07-25 17:47 |

| 0人浏览 | 2024-07-25 17:47 |

【20240725】云评论 | 期权:百倍白银期权胜率深析:以BS模型为镜

今日,白银市场迎来剧烈波动,创下年内单日最大跌幅,一时间成为市场瞩目的焦点。与此同时,白银的临期期权亦在期权市场中绽放异彩,备受瞩目。

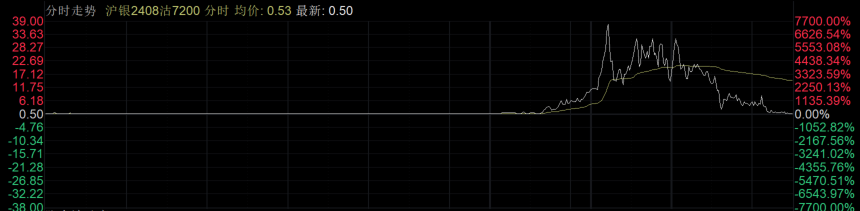

据行情软件显示,期货端AG2408合约在今日交易时段内,受降息等不利消息影响,价格一路下行,一度触及7192点的低位。此番期货行情的极端波动,亦带动了临期期权市场的剧烈波动。其中,AG2408P7300与AG2408P7200两合约的涨幅分别达到了惊人的9950%和7700%。如此高的赔率,无疑对投资者构成了极大的诱惑,使得AG2408P7200合约在午盘后成为众多投资者博弈的焦点。在期权市场中,实值期权的盈利离场与虚值期权的归零,往往只在一念之间,毫厘之差即可决定投资者的盈亏成败。

数据来源:iFind

在市场波动的背景下,投资者面对未来行情的不确定性,交易决策往往建立在概率评估的基础之上。诸如“市场大概率将触及XX点位”、“有较大可能性实现上涨”、“下跌的可能性不大”等常见表述,均是对市场走势概率的一种预判。这些判断,正是期权交易的核心所在,它们基于对未来特定时间点和价格水平的概率预测,从而推导出期权的理论价值。

因此投资者在面对期权交易时,更应保持理性,对临期期权所具有的高赔率与低胜率特性有清晰认识。布莱克-斯科尔斯模型(Black-Scholes Model),作为期权定价的权威工具,恰能为投资者提供计算期权胜率的理论依据。

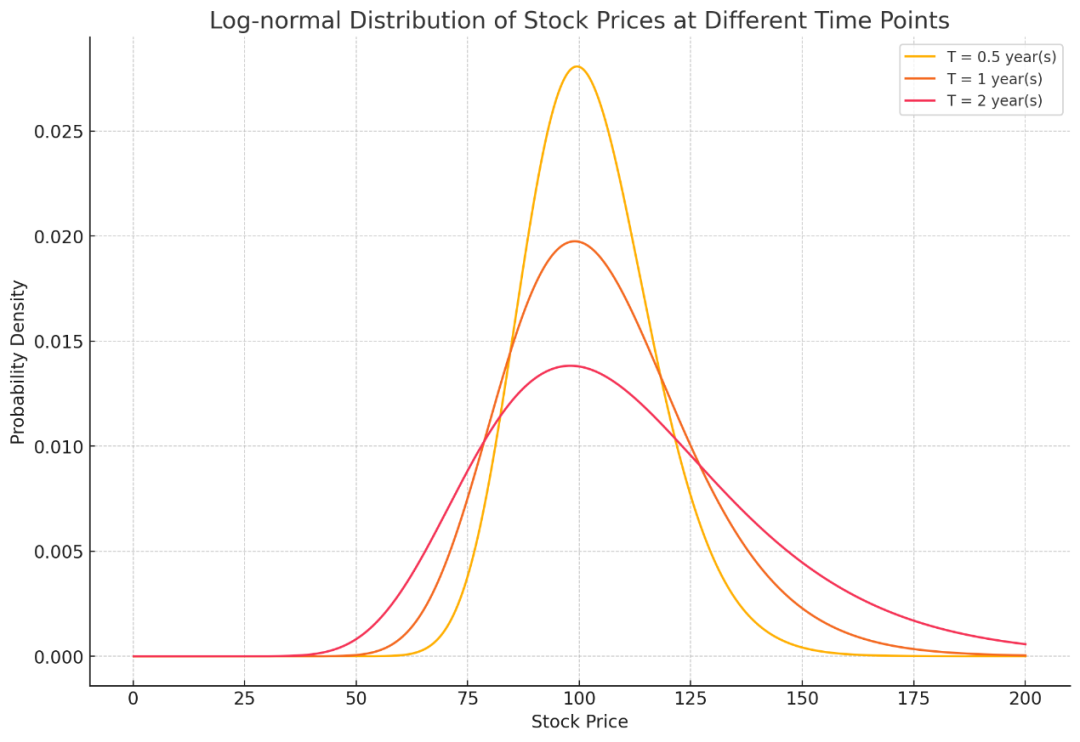

BS模型,也就是布莱克-斯科尔斯模型,是期权市场分析中一个非常知名的工具。这个模型基于一些关键的假设,其中最重要的是它认为资产价格的变化遵循一种称为几何布朗运动的模式。这意味着资产价格的变化遵循对数正态分布。

简单来说,布莱克-斯科尔斯模型认为,资产价格的增长可以看作是一个连续的、随机的过程,其变化的幅度与时间的平方根成正比。具体来说,如果我们观察资产价格从初始时刻S0到未来某个时刻ST的变化,那么这个变化的对数会遵循一个正态分布,其方差是波动率σ2T。

为了使分析更加简便,我们可以将这个正态分布转换成标准正态分布。这样,对数价格变化In(ST/S0) 就可以被看作是服从标准正态分布N(0,σ√T)。这表明,资产价格的对数收益在到期日的分布主要由两个因素决定:资产的波动率σ 和时间 T 决定。

总而言之,通过布莱克-斯科尔斯模型,我们可以利用期权的市场价格和模型中的其他参数,来估计资产价格在到期时可能落在特定价格区间的概率。

数据来源:紫金天风期货

例如:投资者在AG2408盘面价格为7244元时,以10元每张买入行权价为7200元的看跌期权AG2408P7200,通过BS模型给出的胜率仅为15%左右。

在今天这样剧烈波动的市场中,投资者需要更加谨慎和理性。正如我们所见,白银期货和期权市场的剧烈波动不仅带来了巨大的风险,也带来了潜在的高收益。正如布莱克-斯科尔斯模型所揭示的,期权的价值和胜率都高度依赖于资产价格的波动率和到期时间。投资者在面对这样的市场时,应该充分理解期权的内在价值和风险,利用合理的工具来评估期权的合理价格和潜在收益。同时,也需要关注市场情绪和宏观经济因素,这些都会对期权价格产生影响。

总之,市场的不确定性是永恒的,而理性的分析和决策则是投资者在市场中生存和发展的关键。