从供应压力看豆粕M2409的下跌

| 0人浏览 | 2024-07-05 16:29 |

| 0人浏览 | 2024-07-05 16:29 |

7月4日周四,连粕大幅下挫,盘中空头抛压集中释放,连粕大幅下挫,下方整数关口一度跌破。截至收盘M2409收于3307元/吨,下跌87元/吨,跌幅2.56%。前期美豆期价持续下挫,M2409表现却较为坚挺,在美豆期价因美豆油提振及出口销售转好预期的背景下,连盘豆粕却大幅下跌,背后成因几何?连盘豆粕盘面开始走期现回归逻辑了吗?本文将重点从供应压力看豆粕2409的下跌以期判断未来走势。

下跌原因其一,近月大豆到港量充裕,同时盘面持续给出榨利吸引油厂买船,远月供应压力存在。据 Mysteel 农产品通过船表预估来看,7 月巴西大豆对中国到港 1148 万吨,阿根廷大豆对中国到港 212.9 万吨,美国大豆对中国到港 15 万吨,合计 1376 万吨。8 月巴西大豆对中国到港 992.6 万吨,阿根廷大豆对中国到港 139.7 万吨,共计 1132 万吨。超预期的大豆到港量使得市场持悲观预期,与此同时盘面持续给出油厂榨利,以巴西大豆为例8月船期大豆盘面榨利为215元/吨,25年3-5月船期大豆盘面榨利也基本在200元/吨以上。

因此油厂买船积极性相对较高,周二市场消息中国日度采购20-30船大豆,其中半数为旧作,那么也就意味着9、10月的大豆到港量依旧充裕,供应端的压力不容小觑。因为我们需要注意到的是,国内油厂的大豆、豆粕库存仍处于累库状态,据Mysteel数据,油厂大豆库存为565.85万吨,较上周增加19.42万吨,增幅3.55%,同比去年增加61.61万吨,增幅12.22%;豆粕库存为105.3万吨,较上周增加8.53万吨,增幅8.81%,同比去年增加23.68万吨,增幅29.01%。如以当前的大豆到港及压榨节奏,去库拐点仍较为遥远,这也是我们认为M2409下跌的主要原因。

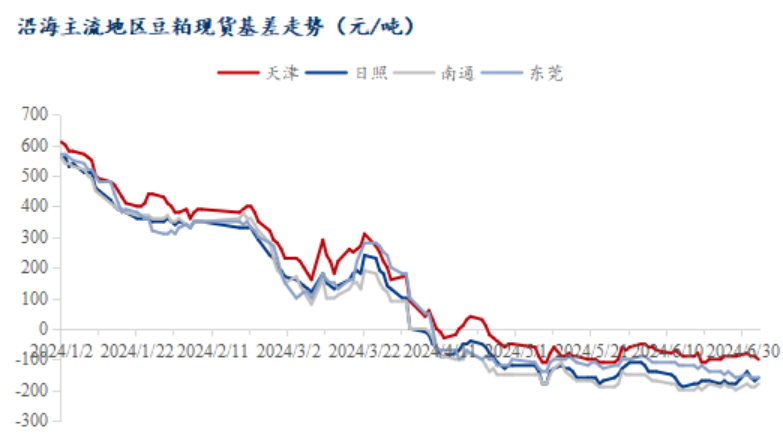

其二,M2409持续升水现货 期价具备下跌基础。实际上自3月以来,因油厂采购进度及巴西大豆装船速度较快,大豆到港压力的预期一直存在,但因6-9月大豆成本一般而言有走高预期且9月需求端或迎来恢复的缘故,M2409合约较长时间表现较为坚挺,在3350元/吨的关键支撑位徘徊较长时间,甚至于前期美豆期价持续下挫,国内连粕也未有明显跟跌。与之相反的是,国内现货的持续走弱,负基差已成常态,以江苏市场为例,6月以来的豆粕近月基差基本维持在-150至-200元/吨左右。这种状态反馈出油厂、贸易商的出货压力,也表现出豆粕期价与现货偏离,从这个角度看豆粕期价是有向现货靠拢的需要也是具备下跌基础的。

其三,成本端的利好驱动或许较为有限。因美豆油的提振以及美豆出口销售的转好预期,近日的美豆期价似乎开始开始了回升的势头,但6月底的种植意向报告及季度库存报告已经落地,美豆种植面积调降幅度有限,且季度库存数据高于市场预期,全球大豆供需宽松格局并没有改变。进入7月美豆关键生长期,天气的炒作仍有可能使得美豆的期价出现上涨,但是其涨幅可能是相对有限的,因美豆的生长环境从目前来看是优于去年同期的。截至7月2日当周,约9%的美国大豆种植区域受到干旱影响,而此前一周为7%,去年同期为60%。截至6月30日,美国大豆优良率为67%,与上周持平,上年同期为50%。短期来看美豆天气炒作的题材相对有限,那么其一定程度上限制了美豆回升的幅度,而窄幅的成本提升我们认为很难从根本上逆转当前豆粕供需宽松的格局。

总结,本轮M2409的大幅下挫其主要成因我们倾向于认为是持续的供应施压的后果,大豆到港压力预期下豆粕去库节点尚远,期价向现货一口价靠拢。当前唯一能够拉涨豆粕的主要因素在于进口大豆成本的上升,而窄幅的成本提升很难从根本上改变豆粕供需宽松的格局,而随着09合约逐步变成近月合约,豆粕盘面逻辑迅速转入交易大豆到港预期以及现货端的压力上来,未来关注美国主产区的天气变化以及巴西大豆销售进度。