【中原金属—钢材】淡季弱现实提前交易,市场关注宏观政策预期

| 0人浏览 | 2024-06-14 17:00 |

| 0人浏览 | 2024-06-14 17:00 |

5月下旬以来,在宏观利好情绪持续消化后,市场交易重心转向基本面,黑色系进入传统高温多雨淡季,需求持续下滑的压力令供需结构转弱,螺纹钢和热卷跌幅分别达6%和5%,且原料端跌幅大于成材,铁矿石下跌14%,焦炭和焦煤分别下跌9%和13%。成材价格创下近2个月的新低,淡季弱现实已在价格中提前反映,而随着月中政策预期的再度加强,以及铁水转增对原料端的支撑,黑色系整体低位企稳,且存在小幅反弹的动力。

一、美联储降息预期扰动加剧,国内政策预期再度加强

美联储6月利率决议如期按兵不动,但点阵图降息预期从年内3次降为1次,且美联储主席鲍威尔表示一季度通胀进展停滞,意味着降息需要等待更长时间,相对鹰派的表态令降息预期降温。不过5月美国通胀数据CPI和PPI均低于预期,尤其是核心CPI同比增长3.4%,降至三年来最低水平,5月PPI环比下降0.2%,创7个月来最大降幅。此外,首次申请失业金人数升至九个月最高水平,反映劳动力市场降温。数据强化了降息信心,令市场对年内两次降息仍抱有期待。CME“美联储观察”显示,到9月维持利率不变的概率为38.5%,累计降息25个基点的概率为56.7%,累计降息50个基点的概率为4.8%。

国内方面,通胀指标CPI和PPI公布,其中,CPI同比上涨0.3%,涨幅与上月相同,扣除食品和能源价格核心CPI同比上涨0.6%,保持温和上涨。环比季节性下降0.1%。食品价格由上月下降转为持平,非食品价格由上月上涨转为下降。服务方面,在外就餐、家庭服务等服务价格上涨,“五一”节后机票、旅游等价格不同程度回落,影响服务价格环比总体略有下降。PPI由环比下降0.2%转为上涨0.2%,结束6个月连续下降趋势。与国际市场有色金属价格上行,煤炭产地供应趋紧,黑色金属冶炼和压延加工业价格上涨等有关。同比来看,5月PPI下降1.4%,降幅收窄1.1个百分点。其中,生产资料价格下降1.6%,降幅收窄1.5个百分点;生活资料价格下降0.8%,降幅收窄0.1个百分点。值得注意的是CPI与PPI剪刀差收窄,反映生产资料成本较高,但传导至下游终端,消费动能有待增强。关注近期社融数据的公布和6月降息预期,同时临近年中会议,市场政策预期有所加强。

二、供需双弱,螺纹钢淡季小幅累库

产业层面,尽管近两年螺纹钢季节性表现并不明显,但进入传统高温多雨淡季,相较于热卷,螺纹钢需求下滑的压力已逐步显现。Mysteel数据显示,周度五大材供增需减,供应增幅较小,主要集中在热轧、冷轧和中厚板,建材类整体减产。其中,螺纹钢周度减产0.66万吨,周度产量为232.41万吨,较2023年同期下降36.09万吨,降幅13.44%。需求端,周度表观需求下降4.03万吨至227.11万吨,降幅较上周收窄,较2023年同期下降67.35万吨,降幅23%,由于当前需求降幅明显超过钢厂减产,库存连续两周累库,总库存周度增加5.3万吨至780.9万吨水平,较2023年同期高出4%,仍处历史相对偏低水平。其中,增量集中在厂库端,环比增加5.29万吨至210.14万吨,社库微增0.01万吨至570.76万吨。整体来看,螺纹钢累库仍在预期内,且库存绝对量处于中低位水平,矛盾暂时有限。

热卷由于利润好于螺纹钢,排产偏高,周度增产2.13万吨至327.65万吨;需求小幅回落,周度表需下降1.24万吨至328.67万吨。但供需均较2023年同期高出5%,处于偏高水平,呈现供需双旺的格局。库存方面,总库存周度延续下降1.02万吨,较2023年高出17%,其中社库水平相对偏高,但现货流动性尚可,周度环比下降0.36万吨至324.59万吨,出口成为核心支撑。厂库保持低位,环比下降0.66万吨至89.24万吨。相较于螺纹钢,热卷下游制造业受季节性因素影响较小,且仍有刚需补库需求,不过需要关注近期欧洲对中国电动汽车加征关税的消息会否进一步推进。

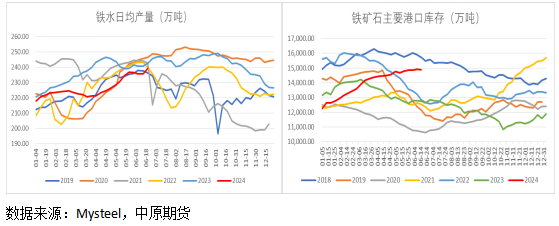

三、铁水仍有增量,原料端低位支撑转强

Mysteel最新数据显示,247家钢厂高炉开工率82.05%,环比上周增加0.55个百分点;日均铁水产量 239.31万吨,环比增加3.56万吨,同比减少3.25万吨。另据SMM数据,近期华北及华东区域投产两座高炉,铁水增量明显,近期钢厂检修较少,6月中下旬预计铁水仍有一定增量。从钢厂盈利状况来看,当前部分钢厂仍有利润,整体盈利好于一季度,截止6月14日全国247家钢厂盈利率49.78%,环比减少3.03个百分点,较一季度平均25%盈利率增加近一倍。短期来看没有负反馈风险,铁水转增对原料端形成支撑。但基于淡季终端需求减弱,若后续库存压力持续累积,仍需防范临时检修造成铁水增产不及预期的情况。此外,铁矿石周内到港回落,港口库存由增转降,45港口库存14892.62万吨,环比下降35.14万吨,基本面矛盾暂时好转,但后续仍需警惕季末发运冲量的压力。

综合以上,钢材基本面来看,螺纹钢供需双弱,淡季累库矛盾暂时有限,热卷需求韧性较强,出口成为关键支撑,库存依旧去化。市场提前交易淡季弱现实,经过此轮下调,螺纹钢价格一度接近谷电成本,3550-3600支撑较强,也使得钢价逐步企稳。随着月中降息预期的推升和年中会议政策预期加强,市场情绪有所提振,钢价短时有小幅反弹的动力,但进一步的驱动仍来自政策的落地和后续基本面变化。中期来看,螺纹钢将保持在3550-3800区间波动,热卷3750-3950,基于当前价格贴近区间下边界,策略以逢低做多为主。

研究助理 | 林娜

从业资格号 | F03099603

从业资格号 | F3076814

投资咨询号 | Z0016415

免责声明:本报告中的信息由中原期货整理分析,均来源于已公开的资料,报告中的信息分析或所表达的意见并不构成对投资的建议,投资者因报告意见所做的判断,以及有可能产生的损失自行承担。期货交易有风险,投资者申请开立期货账户须满足证券期货投资者适当性要求,具备匹配的风险承受能力。