2.5亿罚单与4.6亿数据资产融资:上市银行数据治理总览

| 0人浏览 | 2024-06-11 13:55 |

| 0人浏览 | 2024-06-11 13:55 |

2023年,42家A股上市银行与数据治理相关的罚金约2.54亿元,占银行数据治理相关处罚总额的54%,金额同比增长约72%。而作为银行数据要素创新业务的数据资产融资开始遍地开花,公开报道的融资或授信总额超过4.6亿元,最大单笔融资达7000万元。

近年来,无论是监管机构,还是商业银行,越来越重视数据治理工作。前者体现在密集的制度规范及趋严的行政执法中,后者则深入到治理机制、战略规划和业务创新上。

2023年,国家金融监管总局对中小银行机构开展数据质量专项检查和通报,并于6月开展EAST数据质量“提升工程”。这是继2020年监管数据质量专项治理、2022年EAST数据质量问题通报后,监管的进一步要求。

从数据治理机制构建上看,上市银行遵循了过往的大数据发展战略,确立企业级的数据管理部门,发挥数据治理体系建设组织推动和管理协调作用。

多家上市银行将数据治理提升至数字化转型的顶层设计与战略规划层面,强调机制优化、安全管理,六大国有银行、多家股份制行、城商行均确立企业级的数据管理部门。数据资产价值挖掘等方面,数据资产盘点也在2023年普遍铺开。

为充分释放数据要素的价值潜能,银行一方面布局大数据与云技术,搭建全行级的统一、高效、共享的数据服务体系,另一方面推进数据要素创新,在数据资产融资这一创新模式上纷纷试水。

基于此,数据治理成为银行创新和发展的基石。本文从数据治理架构、技术驱动数据与业务融合等方面,观察A股上市银行在数据治理方面的进展与创新。本文也是零壹智库此前八部的报告《六大国有银行数据治理进阶:合规、赋能与金融产品创新》的姊妹篇,不再赘述六大行的数据治理架构。

01

数据治理处罚飙升,平安银行近期遭重罚

2022年初,银保监会颁布了EAST5.0,这是一套通用数据采集标准模型,以全量采集银行端的客户明细、表内外业务明细和账务明细等。全面升级的EAST5.0在报送采集范围、报送要求以及数据质量等方面对银行提高了要求。

从近年处罚案例来看,监管对EAST数据质量和报送要求越来越严格,检查频度和处罚力度越来越大。

据零壹智库不完全统计,2023年国家金融监督管理总局、人民银行和原银保监会针对银行的EAST相关处罚金额大幅上升,合计约3.55亿元,同比增长约61%,不过罚单数量只有82单,同比下降约49%。

其中,上市银行的EAST相关罚单约28笔,罚金合计约2.54亿,同比增长约54%。被罚机构包括国有大行、股份行和城商行,排名前列的建设银行、民生银行、农业银行、中国银行等单笔罚单均超过千万元,但多为合并处罚,EAST只是其中的一类原因。

从处罚原因上看,主要违规事由包括统计数据与事实不符、企业划型不准确、信息披露虚假或严重误导性陈述、监管标准化数据交叉核验不一致、错报漏报监管标准化(EAST)数据、监管数据报送存在质量问题等。

表1:2023年上市银行EAST相关处罚

(单笔超过100万元)

(部分截图,完整信息见报告全文)

资料来源:企业预警通,零壹智库

2024年1—5月,上市银行EAST相关罚单约11笔,罚金约7699万元。其中,平安银行、中国银行和北京银行罚金最高,因信息披露不合规、统计数据不合规、EAST数据漏报、错报等事由被罚。

表2:2024年1—5月上市银行EAST相关处罚(单笔超过10万元)

资料来源:企业预警通,零壹智库

02

透视:11家上市银行数据治理规划与框架

数据治理顶层设计是银行数据能力建设的基础,也符合监管对于EAST数据治理“全局化工程化”的要求。

2023年,国家金融监督管理总局发布《国家金融监督管理总局办公厅关于开展EAST数据质量“提升工程”的通知》(金办便函〔2023〕28号),其中对于数据治理架构方面,主要排查是否严格按照《银行业金融机构数据治理指引》(银保监发〔2018〕22号)要求,建立科学合理的组织架构,明确董事会、监事会、高级管理层及内设部门等职责要求,制定和实施系统化的制度、流程和方法,确保数据统一管理、高效运行,并在经营管理中充分发挥价值的动态过程。这一要求足以看出监管部门对健全的数据治理架构日益重视。

顶层设计上,多家上市银行制定大数据发展战略,发挥数据治理体系建设组织推动和管理协调作用。六大国有银行、光大银行、浦发银行等股份制行、上海银行等城商行均建立组织架构健全、职责边界清晰的数据治理架构,确立企业级的数据管理部门,明确董事会、监事会、高级管理层和相关部门在数据治理方面的职责分工。

在数据管理成熟度方面,工商银行、建设银行的数据治理水平获得认证程度较高,先后于2021年、2023年获得数据管理能力成熟度(DCMM)5级认证,为目前DCMM最高等级认证;邮储银行、平安银行、交通银行、光大银行、浦发银行、上海银行已获DCMM4级认证。

六大国有银行的数据治理框架已在零壹智库此前发布的报告中呈现,详见《1.37亿罚单背后:六大国有银行数据治理进阶》。下文主要梳理六大行之外的上市银行的数据治理架构,涉及11家银行,另外25家银行因难以获取相关资料,未有分析。

……

(三)中信银行

中信银行积极推进科技强行战略,布局发展“第二曲线”,创新数字化生态,推进“数字中信”,建成“一湖一库”数据基础设施,数据存储量和算力较三年前提升 6 倍。2023年,中信银行开展数据资产盘点,沉淀数据资产超6万项。

具体技术规划上,中信银行出台技术中台架构规划 2.0,完成开发测试云、生产云、子公司云、生态云四朵全栈云总体布局,实现“一云多芯”路线落地及扩容,算力提升近3倍。

科创金融组织架构方面,中信银行下发《科创金融业务发展规划》,明确科创金融整体发展目标和定位。此外,在总行及12家重点分行设立科创金融中心,精选近200家科创金融先锋军支行,建立超过500人的专业化团队。

(四)光大银行

战略规划上,光大银行于2023年正式发布《数字化转型规划(2023-2025年)》,随着数据仓库以及数据标准的实施,光大银行逐步制定了数据治理相关管理规范,最终落实在数据标准和数据质量的绩效考核指标上。

光大银行制定数据治理相关考核指标并切实推进到业务基层,从数据产生开始实现对数据的真正治理,已经制定风险数据补录质量考核指标、对公客户信息准确性考核指标等内容。

架构上,光大银行从下到上由几个层面的组织构成:

第一层面由数据使用相关各业务部门组成,负责本条线的数据标准制定和数据质量管理,例如风险管理部设立了数据管理岗,专门负责数据管理相关工作;

第二层面是由计财部、科技部组成,是银行IT战略委员会下设数据标准小组的牵头管理部门,负责数据标准实施的管理和组织推动,以及数据质量的综合管理:

第三层面是审计部,负责数据管理、数据应用、数据服务过程的审计、监督、评价;更高层面是董事会和行领导的关注,审计委员会和风险管理委员会的明确了相关职责。

图1:光大银行数据治理框架

来源:零壹智库

此外,数据资产治理方面,光大银行持续推进数据标准质量一体化建设,完成普惠金融、绿色金融、科技金融等百余项指标数据标准制定,数据质量综合评分同比提升4.62分。

……

03

数据相关技术布局,云+中台是重点,大模型是亮点

银行进行数据治理有两大目标,一是通过提高数据质量满足合规与安全需求,二是将实现业务目标作为挖掘数据潜能的核心驱动力。

从2023年度报告及ESG报告的表述上看,上市银行通过优化数据架构,提升数据仓库和信息化系统建设,以精细化赋能各个业务场景,以及提升决策的科学性。

企业级数据中台、大数据平台、云计算平台、数据湖仓平台等数据治理技术是上市银行的重要科技投入方向,大模型等人工智能前沿技术的的探索应用也是一大亮点。

六大行已逐步构建覆盖全生命周期的数据资产管理体系,从建立企业级大数据平台、企业级数据标准体系,到挖掘业务场景,通过大数据分析对实时业务应用、风险监测、管理决策的支持能力,实现数据资源的直接赋能。

招行、中信、光大、兴业、民生等股份制银行强调了云+中台,且招行已实现“全面上云”。其他银行相关表述较少,仅上海银行、成都银行和青农商行在数据中台方面有明确的信息。

表3:2023年上市银行数据治理相关技术布局(不完全统计)

(部分截图,完整信息见报告全文)

来源:上市银行2023 年年度报告,零壹智库

04

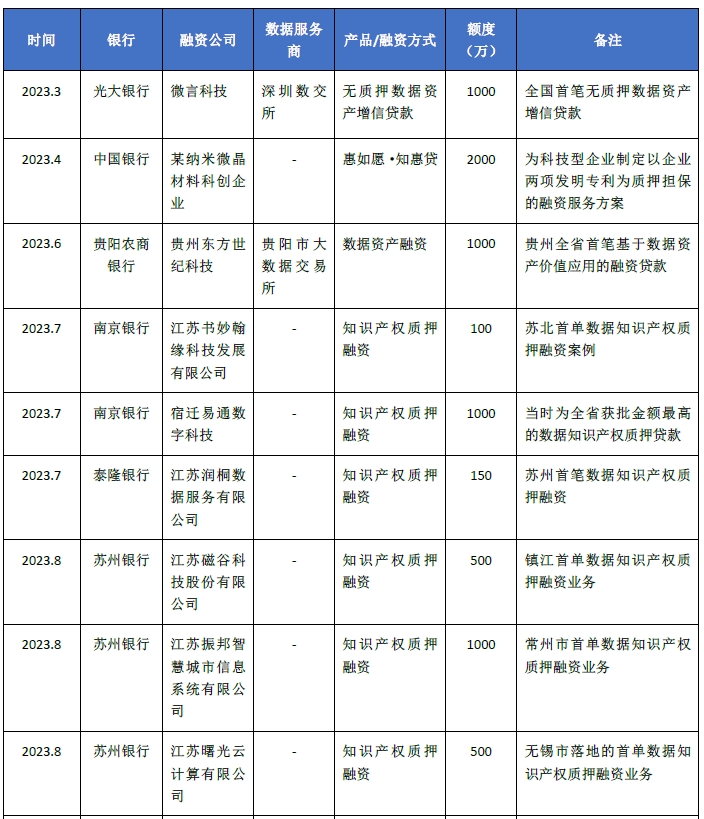

数据资产融资遍地开花,公开融资或授信总额4.6亿

数据要素融资探索和落地已在全国遍地开花,它主要有信用贷款增信和质押贷款两类模式,其基础是银行自有数据池资源、融资方的数据资产凭证、知识产权、经数据交易所确权的数据产品、数商证书等。

前三者开始时间较早,例如工商银行在2021年发放“首单基于数据资产凭证的融资”,后两者早先主要是区域性银行和个别全国性股份银行在尝试,国有大行多在2024年后开展。

据零壹智库不完全统计,北京、上海、天津、福建、湖南、山东、江苏、贵州、黑龙江、广东、浙江、四川、山西、江西、广西等15个省市的商业银行已落地首单数据资产融资,融资方式主要包括专利/知识产权质押融资、基于数据资产凭证/公共数据授权/数据产品/数商证书融资、数据资产质押/无质押增信贷款等。

目前这种创新的融资形式有很多依托于数据交易所等数据服务商的增信服务,通过可信数据资产凭证实现数据资产的全生命周期管理,确保真实性、合法性和不可篡改性,为融资提供保障。例如首笔基于上海数交所推出的数据资产信贷服务产品“数易贷”的数据资产质押贷款,在2024年2月由建设银行向上海寰动机器人有限公司授信。

在部分案例中,由数据服务商、金融机构、相关资产评估企业对融资公司的特定数据资源,建立数据资产目录、开展归类清洗、质量评价、确权等工作。这一举措也为更多中小型、科技型、数据密集型企业拓宽了融资渠道。

据不完全统计,截至2024年5月,公开报道的商业银行数据资产融资或授信总额已超过4.6亿元,其中2023年达2.65亿元,2024年1—5月月达1.86亿元。股份制行中,光大银行、民生银行、兴业银行相关融资较多,城农商行中,北京银行、上海银行、齐鲁银行、苏州银行、青农商行相关融资较多。

数据资产单笔融资金额大多不超过1000万元,但也有高达7000万元的案例——宁波德洲精密电子有限公司凭借“芯片Substrate折弯展开数据”知识产权作为质押物,从鄞州银行钟公庙支行获得7000万元贷款。

……

表4:商业银行数据资产融资案例(截至2024年5月,不完全统计)