华金证券:给予明阳电气买入评级

| 0人浏览 | 2024-05-06 19:24 |

| 0人浏览 | 2024-05-06 19:24 |

华金证券股份有限公司张文臣,周涛,申文雯近期对明阳电气进行研究并发布了研究报告《业绩高增,海上新能源核心竞争力突出》,本报告对明阳电气给出买入评级,当前股价为39.25元。

明阳电气(301291)

投资要点

事件:公司发布2023年年报和2024年一季报,23年实现营业收入49.48亿元,同比+52.91%;归母净利润4.98亿元,同比+87.67%,扣非归母净利润4.90亿元,同比+90.82%。24Q1实现收入10.34亿元,同比+46.35%,归母净利润0.90亿元,同比+104.30%,扣非归母净利润0.89亿元,同比+104.57%。

新能源领域实现翻倍增长,海上新能源核心竞争力突出。分产品来看,公司主要产品包括箱式变电站、成套开关设备和变压器。其中箱式变电站产品的国内市场份额名列前茅,2023年实现收入34.58亿元,同比+75.3%,占营业收入比重69.9%。分行业来看,光伏行业线实现收入20.74亿元,同比+83%;风电行业线实现收入13.76亿元,同比+22%;储能行业线实现收入6.68亿元,同比+237%。相较于去年同期,光伏行业线销售收入占比从35%提升到42%,储能行业线销售收入占比从6%提升到13%,为报告期内公司业绩提供了强力的支撑和保障。同时,公司海上新能源核心竞争力不断增强:自主研发的海上风电升压系统产品打破了外资品牌的垄断,且实现环保型植物油变压器在海上风电的首次应用;2023年10月,公司成功中标国华HG14海上光伏1000MW项目,系全球首个进入实施阶段的GW级大容量海上光伏项目。

盈利能力提升,海外布局加码。23年公司销售毛利率和销售净利率分别为22.69%/10.06%,同比分别+1.52pct/+1.86pct。其中新能源领域毛利率为22.73%,同比+1.52%。24Q1公司销售毛利率和销售净利率分别为23.07%/8.68%,同比分别+3.03pct/+2.40pct,盈利能力有着显著提升。报告期内,公司积极参与国际市场,将海外作为重点开拓市场,通过与国内知名新能源头部企业合作,快速扩大公司在国际市场知名度。同时获得中国CQC、美国UL、欧盟CE、欧洲DNV-GL认证等一系列国内外权威机构认证,为公司全球化布局奠定了坚实基础。公司研发的光伏一体机产品应用在海外40多个国家,遍布东南亚、欧洲、中东、北美市场。2023年公司变压器实现收入6.88亿元,同比+54.64%。随着新能源装机以及电网建设、升级改造使得变压器需求快速增长,产能错配导致海外变压器供需两端出现失衡,变压器出海景气上行。随着公司海外市场的逐步拓展,变压器业务有望实现进一步增长。

研发投入加大,超前布局高电压大容量产品。报告期内,公司实现研发费用1.61亿元,同比+53.81%。在具有先发优势的海上领域,公司研发出66kV预制式智能化海上升压系统、72.5kV环保气体绝缘开关设备,适配风机容量上升到8-12MW。汇集侧升压从35kV上升到66kV。在光伏与储能领域,公司研发的一体化装置,具有优异的智能化水平和可靠性,光伏一体机单机容量可达6.8MW,储能一体机单机容量可达6MW,可以实现光伏/储能等应用场景全覆盖。公司研发出的66kV升压变压器、气体绝缘开关设备,已实现了批量应用,产品结构从中低压范畴延伸到高压范畴,110/220kV等高电压主变产品、110kV电压等级的GIS已实现小批量出货,252kV电压等级的GIS也开始投放市场。2024年1月,公司完成广东博瑞天成能源技术有限公司的收购,促进了公司形成新的业务模式,加快新能源升压站业务的推进。高电压大容量产品有望成为公司的第二增长能级。

投资建议:公司作为领先的新能源领域智能化配电设备提供商,聚焦于智能化输配电装备的研发与制造,抓住向数据中心、智能电网及特定领域延伸的历史性机会,已基本完成从传统能源向新能源市场转型,市场占有率不断提升,在海上新能源领域具备竞争优势,看好公司未来的发展前景,预计2024-2026年归母净利润分别为6.51、8.04和10.41亿元,对应EPS2.09、2.58和3.33元/股,对应PE18、15和11倍,维持“买入-A”的投资评级。

风险提示:1、电网投资不及预期;2、原材料价格大幅波动;3、市场竞争加剧,市场份额提升不及预期。

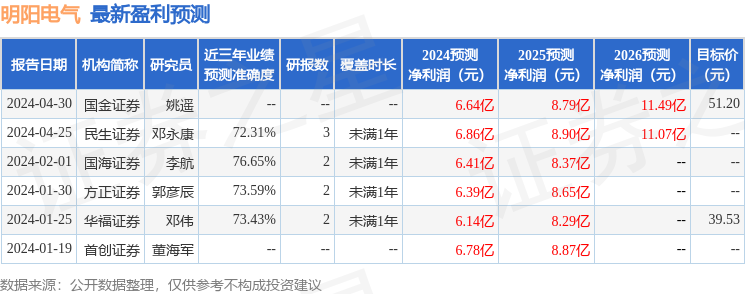

证券之星数据中心根据近三年发布的研报数据计算,国海证券李航研究员团队对该股研究较为深入,近三年预测准确度均值为76.65%,其预测2024年度归属净利润为盈利6.41亿,根据现价换算的预测PE为19.15。

最新盈利预测明细如下:

该股最近90天内共有4家机构给出评级,买入评级3家,增持评级1家;过去90天内机构目标均价为44.0。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。