【复盘】铝:10年铝的牛熊周期

| 0人浏览 | 2024-05-06 17:55 |

| 0人浏览 | 2024-05-06 17:55 |

【20240430】【复盘】铝:10年铝的牛熊周期

作为最为重要的有色品种,在2013-2023年10年的周期中,我国铝期货价格呈现出了2轮明显的上涨周期,而这两轮上涨周期中的驱动因素则截然不同。2015-2016年的上涨周期背后的主要因素为相关政策驱动下的铝产业的利润修复,而2020-2021年的铝的价格峰值则与供给端的扰动关系更为密切。而将目光切换至现在,我们认为很难认为有哪一年与今年较为相似,一方面,在相关政策的限制下,铝供应已基本失去弹性;另一方面,需求转换的加速以及碳达峰需求的出现使得我们将会面临一个更加复杂的局面;最后一方面,世界格局的加速重构使得原有的经验面临的一定失效的风险。

需求转换

基本概况

数据来源:smm、紫金天风期货研究所

在过去的很长一段时间内,房地产板块的需求一直都是铝价格上涨最为重要的驱动力量。在从2015年末开始,将铝产业拉出亏损旋涡的就是棚户区改造政策带来的房地产板块需求的快速增长。但总体而言,在这10年间,房地产板块对铝的定价能力是呈现出逐步走弱的一个态势,2022-2023年间房地产板块需求的崩塌并未带来铝价明显的下跌,在这期间新能源产业链带来的电力与交通板块需求的上涨成为支撑铝价的主要定价因素。

未来的走势

较为明确的一点是,我们认为未来将会延续着过去10年间铝各个终端板块变化的特征,新能源相关的汽车、光伏、电网增长对于铝的定价作用将会愈发的显著。同时,铝材出口的需求可能将会成为未来影响铝价短期内波动的最为明显的因素,相较以往我们可能需要花费更多的精力去研判全球供应链重构对于我国的冲击。

供给的限制

数据来源:smm、紫金天风期货研究所

基本概况

电解铝产业的供给可以简单分为 “供给侧改革前”和“供给侧改革后”,在供给侧改革前电解铝产业的产能是有较为明显的增长的,尤其是2015-2017年两年间,电解铝产业的建成产能增长了近1000万吨,于此同时的产能运行率也下跌至80%。而在供给侧改革,清退部分落后产能后,电解铝产业的产能运行率也出现了一波明显的修复,建成产能的增长速度也出现了明显的回落,接近4500万吨天花板后的产能增长更是趋近于0 ,产能运行率亦保持着较高的水准。

未来的走势

在确定4500万吨的产能天花板后,未来电解铝的供给的主要增量主要来自于海外的补给已经再生铝供给的增长。同时我们需要注意到的是,降碳与碳中和将会成为推动后续电解铝供给演绎的主要力量。

供给的限制

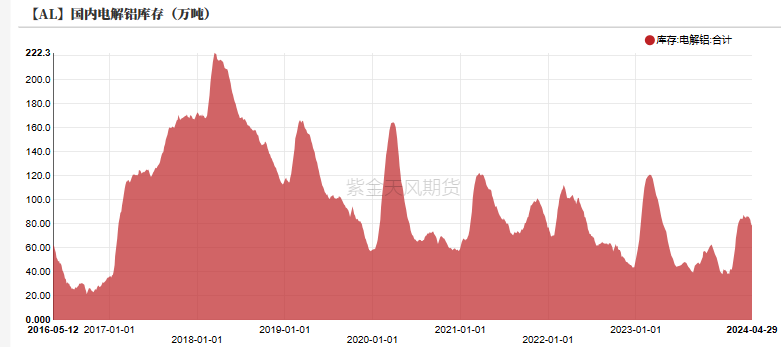

库存

自2017年库存达峰以来,在新能源需求增长以及供给侧产能限制的双重作用下,国内电解铝库存出现极为明显的下滑态势,并处于较低水平,我们认为后续的电解铝库存将会长期处于目前的位置。

利润

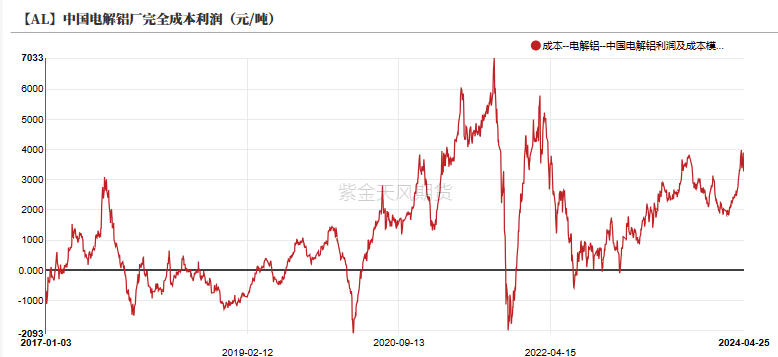

自2013年起,电解铝产业链利润在供给与需求的双重驱动下出现了两波明显的修复。第一次的利润修复出现在2015-2016年,在房地产板块加速复苏的推动下,电解铝价格快速上涨带来了产业利润的第一波修复;第二波的利润修复出现在2020-2021年,在疫情后海外需求回升和国内财政刺激的情况下,电解铝的利润出现了第二波的修复;第三波的利润修复出现在2023年至今,其背后的主要推动力来自于新能源产业链扩张带来的新增铝需求。

内外价差

在铝市场中,内外价格(或者说进口利润)是目前最为重要的价差结构。在供给侧改革以来,铝市场开始逐步走向了“内强外弱”的市场格局。但在这之中2022年的进口利润蹭短暂的出现了一波明显的回调,其背后的主要原因为俄乌战争使得欧洲大量铝厂停产,这短暂的扭转了铝市场的内外格局。但从长期视角来看(新能源产业链过度集中于中国、中国未来几无新增产能),市场将会维持着“内强外弱”的格局,但也不排除部分政治事件的扰动(如近期俄铝事件)。