连续三年营收下滑的双汇,廉颇老矣?

| 0人浏览 | 2024-04-26 18:23 |

| 0人浏览 | 2024-04-26 18:23 |

双汇发展一直是知名的优质企业,在生猪屠宰和肉制品领域做得风生水起,同时也为投资者创造了良好的回报,是中国最大的肉类供应商。

不过前段时间在其2023年报公布后,第二天股价就大跌9.45%,几乎跌停。这种情况对于双汇发展来说还是比较少见。

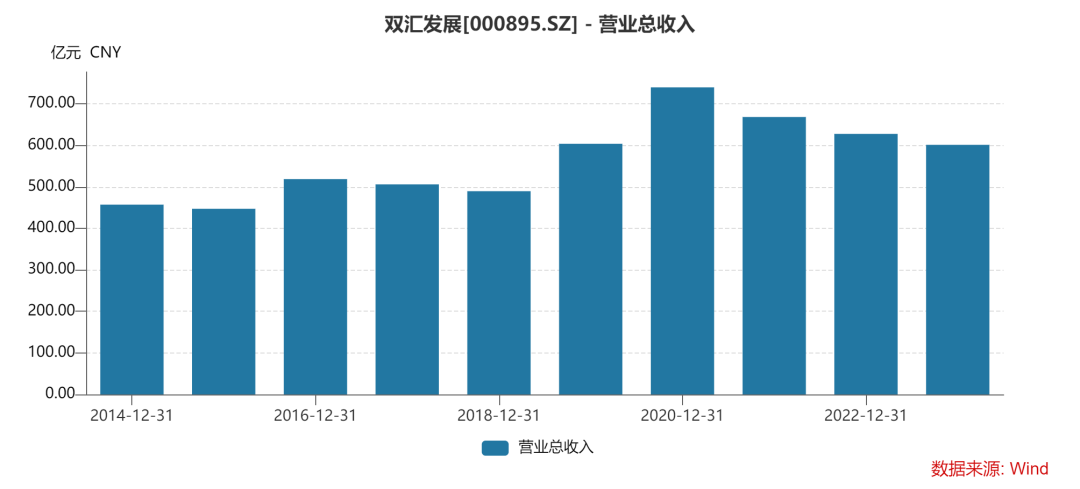

年报数据显示公司去年营收净利双降,营业总收入600.97亿元,同比-4.20%;归母净利51.02亿元,同比-10.77%。

双汇发展陷入困境了吗?

一、连续3年下滑

双汇此次业绩让市场猝不及防。

因为从业绩上看,前三季度虽然没有很好,但是也算正常。2023年前三季度,双汇发展实现营业收入463.45亿元,同比增长3.82%;归母净利润43.27亿元,同比增长6.43%。

但是按照年报披露的数据,双汇四季度同比下滑23.98%,从去年180.9亿元下降到今年的137.5亿元。四季度归母净利润7.26亿元,同比下滑了53.35%,去年同期15.55亿元。

四季度发生什么了?

根据在双汇的调研记录里回答:

一是四季度公司肉制品销量同比下降,肉制品分部利润同比减少;二是四季度受行情影响,冻品影响生鲜品分部利润同比减少;三是因猪价、鸡价行情下行,影响公司禽产业和养猪业利润同比减少。

这里面比较值得关注的是肉制品的销量下降。

因为肉制品是双汇的基本盘,盈利的主力,占整体毛利的81.9%,关系到双汇的经营逻辑。

为什么四季度肉制品销量下降?

公司表示,一是受春节错位影响,2022年四季度为春节备货、基数高;二是2023年中秋和国庆双节期间的终端销售低于预期,节后终端存货在四季度消化,短期内对肉制品销量产生影响。

但全年来看,肉制品整体销售也是下滑,2023年全年肉制品销量150万吨,较22年下滑6万吨,其中上半年增长1.7万吨,下半年下滑接近8万吨,导致整体盈利更大幅度下行。

双汇的肉制品主要就是各种火腿肠。整体肉制品的销量下行,只是因为春节错位和大环境消费不景气,还是产品在走下坡路,这是需要继续观察的点。

至于其他因为行情价格影响业绩的原因一直都存在。

因为2023年下半年生猪价格持续下行,2023年双汇资产减值4.88亿,较去年增加2亿,主要是冻肉计提减值。属于正常的存货减值。

此外,双汇整体的成本也比2022年有所增加,主要项有管理费用多了1亿,利息费用多0.5亿,所得税多1亿,都给利润下滑带来一点负担。

这已经不是双汇第一年业绩下滑了,这是第三年。

过去三年公司的营收增长一直显得乏力。2021年,双汇发展的营收和净利润均出现下滑,其中营收同比下滑9.65%,归属净利润同比下滑22.21%。2022年,尽管归属净利润有所增长,但营收仍然下滑6.09%。而到了2023年,双汇发展的营收和归属净利润双双下降,营收规模甚至略低于2019年时期水平。

这很大原因是因为猪周期的影响。

近几年猪周期的下行,即使规模大如双汇,很难逃脱猪周期的冲击波。

这一轮的猪周期高点从2021年1月开始下行,持续至今,已经3年多了,市场似乎还未完全出清。2024年一季度末,全国生猪存栏40850万头,同比减少2244万头,下降5.2%;环比减少2572万头,下降5.9%。其中,能繁母猪存栏3992万头,同比减少314万头,下降7.3%;环比减少150万头,下降3.6%,续5个季度环比下降。

双汇业绩与猪周期正相关是因为进口冻肉。中国生猪价格常年高于美国,中美猪肉价差大。双汇一般通过美国进口冻肉,屠宰业务释放利润弹性,抵御猪价上涨风险。

猪价快速大幅增长时期,公司储备低价冻肉、进口冻肉屠宰业务利润大幅增长;叠加肉制品成本压力缓解+提价+结构升级,肉制品利润保持增长,估值业绩双击带动市值增长。猪价下行前期则因高价冻肉储备影响,利润持续较大幅度下滑,估值双杀下跌。后期跟随利润回升带动市值增长。

经历这几年下行周期,加上消费不振,双汇除了业绩不佳以外,整个资产负债表也受到影响。

2023年,双汇发展的货币资金为28.34亿元,同比下降50.87%,经营活动产生的现金流量净额为33.88亿元,同比下降55.22%。同时,公司债务也在增长,2023年末公司有息负债为70.11亿元,较年初增加37.71亿元。合同负债少了约11亿,存货增加近20亿。

公司表示2023年和2024年春节错位,影响了预收款的数据,并且加大了冻品储备,存货压占资金增加。

也就是说,因为春节不同月份,导致2022年底和2024年初备货,2023年刚好两头都不占。不过这些依旧没法解释负债为何增加了不少。

至少从这份年报中,对于双汇的经营还是需要观察的。

二、预制菜是未来?

如今双汇左手屠宰右手肉制品,都是空间较大的品类。

屠宰行业方面,2022年我国屠宰行业 CR3 不足5%,其中龙头双汇发展占比仅约 2%,而美国屠宰行业 2015 年的 CR3 已经为 61%。虽然国内有集中度提升的趋势,但与国外存在较大的差距。

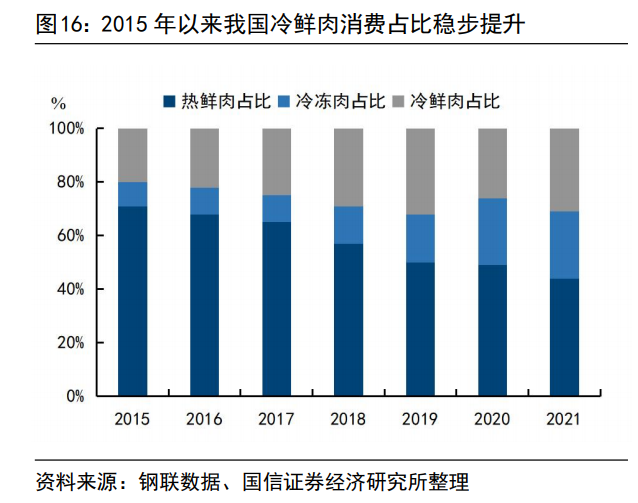

同时,冷鲜肉的国内消费占比在持续提升,与双汇冷鲜肉为主的生鲜猪产品相映衬,其冷链运输及仓储方面与母公司万洲国际旗下的全资子公司双汇物流协同,也具备冷链资源优势。

肉制品方面,可以做的事情很多,偏向于消费品的逻辑。

除了香肠、火腿、培根等常规产品,双汇也进军了预制菜,一个十分广阔的市场。

根据艾媒咨询统计,2022 年中国预制菜市场规模预计达 4196 亿元,同比增长 21.3%,并预计在2026年突破万亿大关。《中国烹饪协会五年(2021-2025)工作规划》显示,尽管目前国内预制菜的渗透率仅为10%—15%,但预计在2030年将增至15%—20%。相比之下,美国、日本等国的预制菜渗透率已达60%以上。

发展预制菜的难点就是门槛不高,竞争激烈。

不过对于双汇来说,还算契合。双汇擅长把繁琐的业务,看起来没什么护城河低技术门槛的业务,弄成规模化品牌化。

并且双汇已经有一定的产业布局优势。双汇拥有完善的肉类产业链,以屠宰业和肉制品加工业为核心,向上游发展了饲料业和养殖业,向下游发展了包装业、商业,配套发展了外贸业、调味品业等,形成了主业突出、辅业配套的肉类产业集群。双汇在国内拥有一百多万个销售网点,产品在绝大部分省份基本可以实现朝发夕至。同时公司与控股股东罗特克斯形成强大的国际采购优势,具有良好的国际采购协同效应。

此外,还拥有国内知名肉类品牌“双汇”,能取得很大一部分消费者的信任。

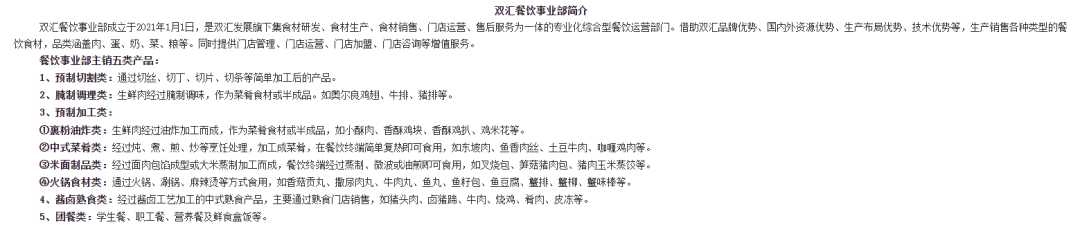

2021年双汇成立餐饮事业部,建专业的研发团队和专业的厨师团队,专职负责预制菜产品研发。围绕“服务餐饮终端、加强门店建设,打造全国领先的餐饮食材供应链平台”的思路积极开发有竞争力的餐饮产品,目前初步形成了“预制切割、生制菜肴、熟制菜肴、方便速食、中式熟食”五条餐饮产品线。

已相继推出双汇八大碗、家宴等中华菜肴产品,小酥肉、酱爆大肠段、蒜香骨等调理产品,猪八件、椒麻鸡、酱卤牛肉等酱卤熟食产品,以及啵啵袋、拌饭拌面等方便速食产品。后续计划围绕“八大菜系+豫菜”对接不同区域消费需求,加强预制菜产品研发。

数据上看,2023 上半年已实现预制菜销量 3.6 万吨,同比增长约 80%。2023全年预制菜所处的其他业务营业收入约为90.18亿元,占总营业收入的15.06%,整体占比较小,但是趋势向好。

目前预制菜行业仍处于前期阶段,市场参与者众多,但总体上仍呈现出区域特征显著、规模以上企业较少、产品同质化现象明显、行业集中度低且高度分散等特点,竞争格局尚未定型。大部分企业面临冷链运输、物流成本、销售渠道和资金等多重限制,双汇则具备一定的优势。

综上,从经营角度双汇需要观察,但从周期角度来说,双汇处于周期低位,且派息大方,具备一定的吸引力。

双汇的股息率连续3年保持行业前三。上市以来分红率达 90.84%。大股东万洲国际持股70.33%,有持续的分红需求。

2023全年合计现金分红50.2亿元,分红率达99.4%。虽然慷慨,但顶着负债上行压力高分红,亦是需要关注的点。

双汇市值、基本面与猪价关联性强。只要双汇品牌没有退步老化,目前猪价处于相对底部区间,利润向下风险较小。

但是在一季报出来后,报告表示“2024年1-3月份,公司肉类产品总外销量78.09万吨,同比下降4.43%”。除了消费不振,对于品牌老化的疑惑就更大了。