营运利润387亿、新业务价值率超预期 中国平安做对了什么?

| 0人浏览 | 2024-04-26 16:28 |

| 0人浏览 | 2024-04-26 16:28 |

高质量好戏还在后头

风品:一然

来源:首财——首条财经研究院

稻盛和夫曾言:“繁荣期企业成长是脆弱的,低谷期才是企业成长最佳时机。”

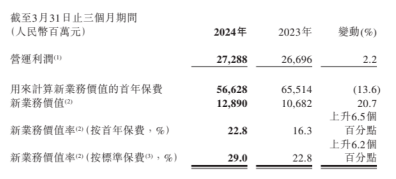

4月23日晚,中国平安披露2024年一季报:集团营收2455.69亿,实现归属于母公司股东的营运利润387.09亿元。

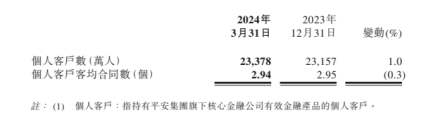

其中,寿险及健康险、财产保险以及银行三大核心业务恢复增长,合计归属于母公司股东的营运利润398.16亿元,同比增长0.3%。综合金融持续深化,个人客户数达到2.34亿,较年初增长1.0%,客均合同数达2.94个。

不难看出,平安还是值得信任的平安,顶住了行业下行压力,交出一份强韧性、高质量、不乏业务亮点的成绩单。随着中国经济稳步复苏,企业核心板块迎来全面向好,强劲的成长确定性、稳健力,也将给价值投资者吃下一颗定心丸。

1

一味信心提振剂

业务改革迎来收获季

客观数据说话。

2024年第一季度,中国平安寿险及健康险业务新业务价值达成128.90亿元,(NBV)可比口径下同比增长20.7%;新业务价值率22.8%,可比口径下同比增长6.5个百分点。超出市场预期。

华泰非银预计,中国平安2024年(NBV)增长11%。NBV是指保险公司的净保费价值,向来是衡量保险公司经营业绩的一项重要指标。(NBV)高增长,代表业务端利润在提升,长线的营运利润储水池开始持续蓄水。

站在行业视角,(NBV)业务保持双位数增长,意味着中国平安将成为国内保险业率先完成高质量转型的险企,也意味着行业春天、行业反转拐点并不遥远。

2019年,中国平安刀刃向内、成立寿险改革领导小组,由董事长马明哲亲自挂帅,持续推动业务改革转型。代理人团队是发力重点之一,整体改革策略主要体现为稳规模、提质量、增绩优、提产能。

管理学家伊查克·爱迪思在《企业生命周期》书中这样写道,企业组织架构的调整,是穿越企业生命周期的隐性曲线,也是企业基业长青的秘密之一。

经历四年力变,中国平安迎来了收获季。截至2024年3月末,个人寿险销售代理人数量为33.3万,较年初下降4.0%。2023年代理人量为35.6万,同比下降26%。但代理人渠道人均(NBV)同比增长56.4%,新增人力中优+占比同比增长11%。

作为寿险公司保费增长的“压舱石”,代理人渠道人均(NBV)高速增长,意味着平安渠道转型与赋能初见成效。

梳理成功密码,离不开对提质增效的战略锚定。通过持续打造高素质、高品质、高粘性的“三高”队伍,中国平安以“优”增“优”实现了良性循环。同时,在多元化渠道构建下,公司银保渠道、社区网格、其他渠道开始持续释放增量,进而助力寿险业务高质量发展。

一家保险公司的偿付能力,是一线销售人员的市场开拓底气,也是衡量一家公司安全性、稳健力、专业度的金字招牌。

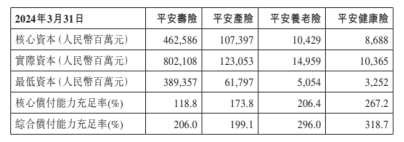

公司一季报显示,截至2024年3月31日,平安寿险、平安产险、平安养老险、平安健康险核心偿付能力充足率分别达到118.8%/173.8%/206.4%/267.2%。

平安寿险、平安产险、平安养老险、平安健康险综合偿付能力充足率分别达到206%/199.1%/296%/318.7%。

行业分析师王婷妍表示,两项指标均显著高于50%和100%的监管要求。彰显了平安作为头部保险公司的出色实力。综合来看,2024年第一季复杂宏观因素影响仍未全部退去,经济增长与资本市场依然面临需求不足与预期偏弱的挑战。随着偿二代二期的不断穿透,保险业部分企业面临核心偿付能力充足率下滑压力,平安多项业务核心偿付能力充足率稳步提升,为自身乃至整个行业都注入了一味宝贵的强心剂、信心提振剂。

的确,著名的冰激凌效应告诉我们,越是行业寒冬、越需业务精进,越能凸显头部企业的综合抗风险力、价值成长力。

显然,中国平安交出一份合格头部答卷。作为核心业务之一,平安(NBV)潜力不断释放,叠加渠道改革的成效显现,给未来整体业绩增长打下坚实基础,公司有望迎来一轮新的高质量增长式繁荣。这个过程中,出色的周期穿越力,也将使公司享受到更高的估值溢价。

2

一条独特战略“护城河”

综合金融“孤勇者”阳谋

综合金融是什么?用一句通俗易懂的话来解答,就是一站式解决方案满足客户的多元化金融需求。

看似简单的背后,却面临业务合规性、内部协调性、牌照申请等诸多困难,是一项极为复杂、极具挑战性的系统工程。放眼全球范围,综合金融模式成功者寥寥,是一条人迹罕至的路。

杰夫·贝佐斯曾说:“做一件事,如果把目光放到未来3年,和你竞争的人会很多,但如你能把目光放到未来7年,那么可以和你竞争的人就很少了,因为很少有公司愿意做那么长远的打算。”

这也是中国平安锚定综合金融、不走捷径,一做就是30年的原因所在。通过“一个客户、多种产品、一站式服务” 的综合金融模式,为客户提供“省心、省时、又省钱”的一站式综合金融解决方案。

凭借着以实现客户与公司价值最大化的初心、敢为人先打造高阶壁垒的雄心,在综合金融这条路上,平安前行的背影越发孤独,脚步却更加坚定从容。

回归基本面,客观数据会说话:

衡量综合金融模式含金量,主要看三个数字:客户数、客均合同、客均利润。

截至2024年3月末,平安集团个人客户数近2.34亿,较年初增长1.0%;客均合同数达2.94个。拉长周期来看,自2019年末至今,在客户数增长17.9%的同时,客均合同数增长10.1%。高基数下仍双位数增长,可谓成长的强劲性。

2024年第一季度,寿险及健康险、财产保险以及银行三项业务合计归属于母公司股东的营运利润398.16亿元。

财产保险业务稳定增长,业务品质保持健康水平,第一季收入806.27亿元,同比增长5.7%。

银行业务经营保持稳健,资产质量保持平稳。第一季平安银行通过数字化转型驱动经营降本增效,加强资产质量管控,加大不良资产清收处置力度,实现净利149.32亿元,同比增长2.3%。

投资收益方面,保险资金投资组合实现年化综合投资收益率3.1%,年化净投资收益率3.0%。截至2024年3月31日,本公司保险资金投资组合规模超4.93万亿元,较年初增长4.4%。

难能可贵的是,成绩面前、平安并没止步。对于未来,还有更大的愿景,2023年11月6日,在投资者开放日上,中国平安总经理兼联席首席执行官谢永林表示,平安将聚焦长期双位数营运利润增长,主要驱动因素包括:将“个人客户”数从2.27亿提升至4亿以上;将“客均合同数”从2.97提升至5以上;将“客均利润”从585元提升至800元以上。

现代管理学之父德鲁克曾指出,当今企业间的竞争,不是产品间的竞争,而是商业模式间的竞争。苹果、微软等跨国企业,无一不是靠着独有的商业模式杀出重围。

同样,平安选择一条正确且难走之路 ,看似充满坎坷、挑战,可一旦走通就将成为公司难以被复制的竞争优势。综合金融模式的胜利,可以说是对公司强大内控力、合规性、战略定力、实操效率的奖励。

未来,随着医疗健康、养老等产品不断丰富,客户合同数会更多,黏性会更高,最终会让企业形成一条独特优势、难以复制的战略“护城河”。得以抵御周期波动、保持较强韧性,龙头底色越夯越实、业绩再上台阶就在情理之中。

3

一座巨大金矿

生态闭环吃透养老市场

种瓜得瓜种豆得豆、从没有随随便便的成功。

遥想2020年报发布会时,平安集团董事长马明哲提出“金融是平安的现在时,医疗是平安的未来时”。这也是企业首次全面披露医疗生态圈战略,并将其定为未来的战略发展重心。

管理学家乔尔·罗斯与迈克尔·卡米认为,没有战略的企业,就像一艘没有舵的船,只会在原地转圈,也像流浪汉一样无家可归。

没错,大海航行靠舵手,所有伟大的企业,都赢在终极战略上。理解一家公司的内在价值,首先要从商业模式和本质看。发展战略背后,都隐藏着极重要的未来前景。

值得注意的是,2023年报中,中国平安对于医疗战略表述有所“微调”。从“综合金融+医疗健康”变化为“综合金融+医疗养老”。简单二字之差,却将平安医疗战略又抬升一个新高度。

2023年底,中央金融工作会议的召开、指明了未来5年中国金融工作方向。会议明确提出要“做好科技金融、绿色金融、普惠金融、养老金融、数字金融五篇大文章”。

其中,养老金融尤吸业界眼球。在应对人口老龄化的今天,养老金融在储蓄、消费、医疗等方面起到关键性作用。

得益于战略前瞻、综合实力打底,中国平安再次精准卡位、担当了行业先锋。截至2024年第一季,中国平安医疗养老相关付费企业客户超4.5万家,平安健康过去12个月内付费用户数近4000万;实现健康险保费收入近400亿元。

具体细分,近2.34亿的个人客户中有超63%的客户同时使用了医疗养老生态圈提供的服务,享有医疗养老生态圈服务权益的客户覆盖平安寿险新业务价值占比约70%。其中,客均合同数约3.37个、客均AUM达5.76万元,分别为不使用医疗养老生态圈服务的个人客户的1.6倍、3.6倍。

换言之,平安的医疗养老生态圈,既创造了独立的直接价值,也创造了巨大的间接价值,医疗养老间的协同效应不断扩大,形成了一个相互赋能的系统生态,不仅提升了运营效率、也黏住了用户、增强了竞争壁垒。

随着业务链打通,中国平安医疗养老产品创新与服务在不断升级。持续深化医疗健康、居家养老、高端养老三大核心形成一个服务闭环,差异化的竞争优势也就水到渠成。

医疗健康方面,截至2024年3月末,平安内外部医生团队约5万人,合作医院数超3.6万家,已实现国内百强医院和三甲医院100%合作覆盖;合作健康管理机构数超10万家;合作药店数达23.1万家,全国药店覆盖率超37%。

在海外市场,平安的合作网络已经覆盖全球35个国家,超1,300家海外医疗机构,其中全球前10覆盖8家,全球前100覆盖54家。

居家养老方面,截至2024年3月末,平安居家养老服务覆盖全国54个城市,累计近10万人获得居家养老服务资格,累计上线服务近600项。

2024年3月,平安联合合作伙伴共同组建“平安管家安全享老服务联盟”,发布“573居家安全改造服务”,旨在帮助更多长者安享品质晚年生活。

通过“到线、到店、到家”的健康医疗养老服务网络布局,实现“保险+医疗”服务闭环,平安将内部积累的医疗实力与经验逐渐应用,促成了医疗养老与金融业务深度的有机融合,继而为业绩增长打开了第二曲线、新增长空间。

国家统计局数据显示,截至2023年底,我国60岁以上老年人达到2.97亿,占全国人口的21.1%,进入中度老龄化社会。另据央视新闻报道,预计2035年左右,我国60岁及以上老年人口将破4亿人,占总人口比超30%,进入重度老龄化社会。

老龄化正加速驶来,医疗养老与养老金融市场的广阔前景、发展潜力毋庸置疑。可以说,手握实操“显微镜”、战略“望远镜”的中国平安,正坐拥着一座巨大“金矿”。伴随生态闭环的日益成熟、相关市场的吃透吃专,这艘万亿巨轮必将行稳致远。

4

一场高质量发展好戏

价值重估跑出加速度

前瞻、专业、系统生态,也为平安赢得了更多的鲜花与掌声。

3月25日,摩根士丹利发布最新评级报告,将中国平安目标价从48港元上调至51港元,并维持“增持”评级。

报告认为,中国平安管理层对资产管理业务未来三年的高质量增长抱有信心。随着公司逐步减少资产管理业务的亏损,部分核心业务将迎转机,为股价提供进一步支撑。

一季报发布后,开源证券、国联证券、信达证券、东吴证券等均给予积极评级。如信达证券认为,公司坚持以医疗养老打造价值新引擎,集团综合金融战略推进和客群经营有望更进一步。伴随宏观经济企稳和一系列资本市场支持政策的落地见效,公司负债端和投资端均有望迎来反弹、推动利润和 EV 增长。

诚如谢永林所言:“平安PB与PE都很低,但我相信是金子总归会发光,股价总归要回归到与价值一致的位置,所以我们很有信心。”

近日股价走势,也在印证了这份回归信心。截至4月25日收盘,中国平安A股报收41.06元上涨1.13% ,一季报发布后连续两个交易日跑赢大市。

港股市场方面,中国平安报收35.35港元,上涨2.76%,“七连阳”累计涨幅近15%。

春江水暖鸭先知,看预期下菜碟是资本常态。展望未来,中国经济的基本面持续向好,经济复苏态势有望继续巩固。

率先完成渠道转型、战略升级、坐拥“保险+医疗”金矿、新增长引擎的中国平安,也将顺利穿越阵痛周期、加速驶过万重山、吃到更多头部红利。一场高质量发展的好戏还在后头,会呈现多少成长加速度、成长新惊喜呢?