光期黑色:四大矿山一季度季报简析

| 0人浏览 | 2024-04-26 08:56 |

| 0人浏览 | 2024-04-26 08:56 |

四大矿山一季度季报简析

重要提示

本订阅号所涉及的期货研究信息仅供光大期货专业投资者客户参考,用作新媒体形势下研究信息和研究观点的沟通交流。非光大期货专业投资者客户,请勿订阅、接收或使用本订阅号中的任何信息。本订阅号难以设置访问权限,若给您造成不便,敬请谅解。光大期货不会因关注、收到或阅读本订阅号推送内容而视相关人员为光大期货的客户。

四月中下旬,海外四大矿山陆续公布其2024年一季度产销报告。从公布的情况来看,四大矿山均保持2024年财年目标保持不变。淡水河谷一季度铁矿石产量表现亮眼,产销同比均有所增加。澳洲受到季节性天气因素影响,三大矿山产销环比均有所下降,但BHP产销同比有所增加。

简析如下:

1、 淡水河谷:

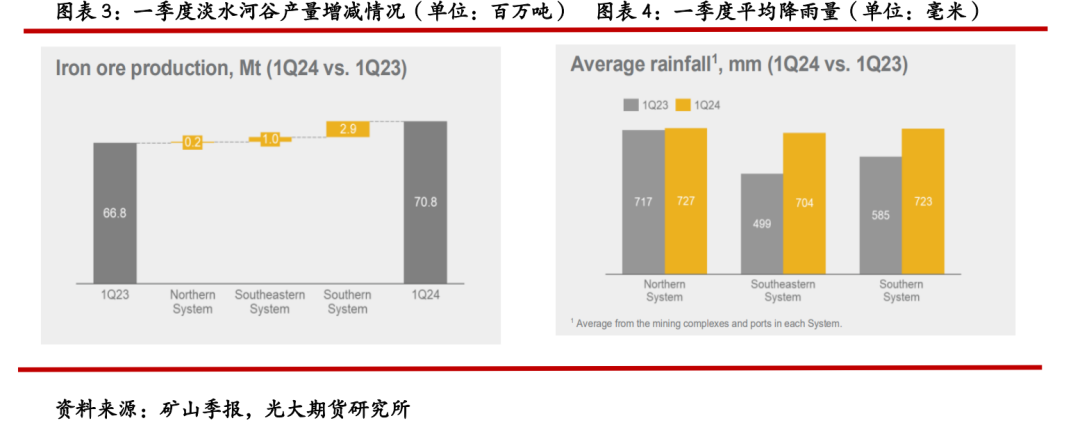

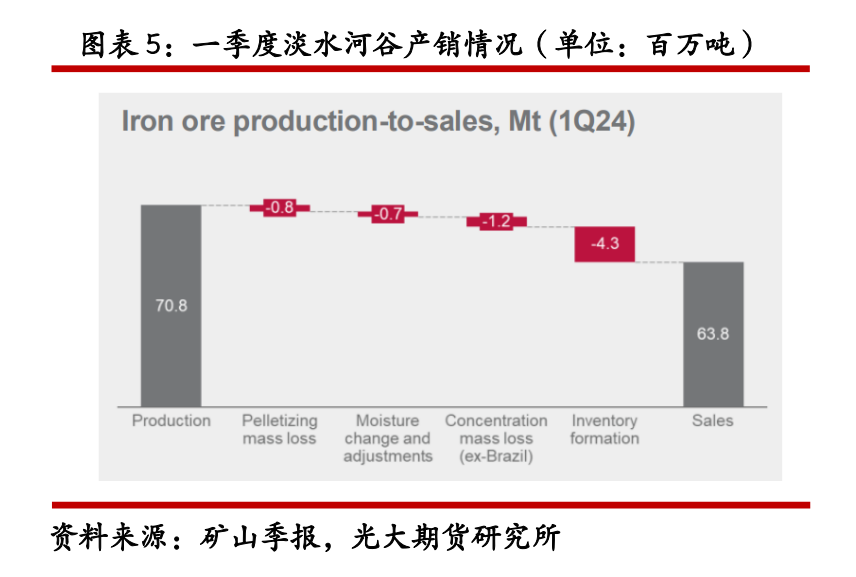

一季度铁矿石产量为7080万吨,环比下降20.8%,同比增加6%。虽然受到雨季等季节性因素影响,但产销实现同比增加。这主要是得益于S11D运营业绩提升、持续实施资产可靠性措施以及第三方采购量增长。球团产量达到850万吨,同比增长2%,这得益于东南部系统和南部系统球团精粉供应量增长。铁矿石销量总计6382.6万吨,环比下降29.3%,同比增加14.7%。产销比约1.1,产销量差异部分原因是由于货物转运到配送中心库存形成的。2024年铁矿石生产目标维持在3.1-3.2亿吨不变,以稳产为主。

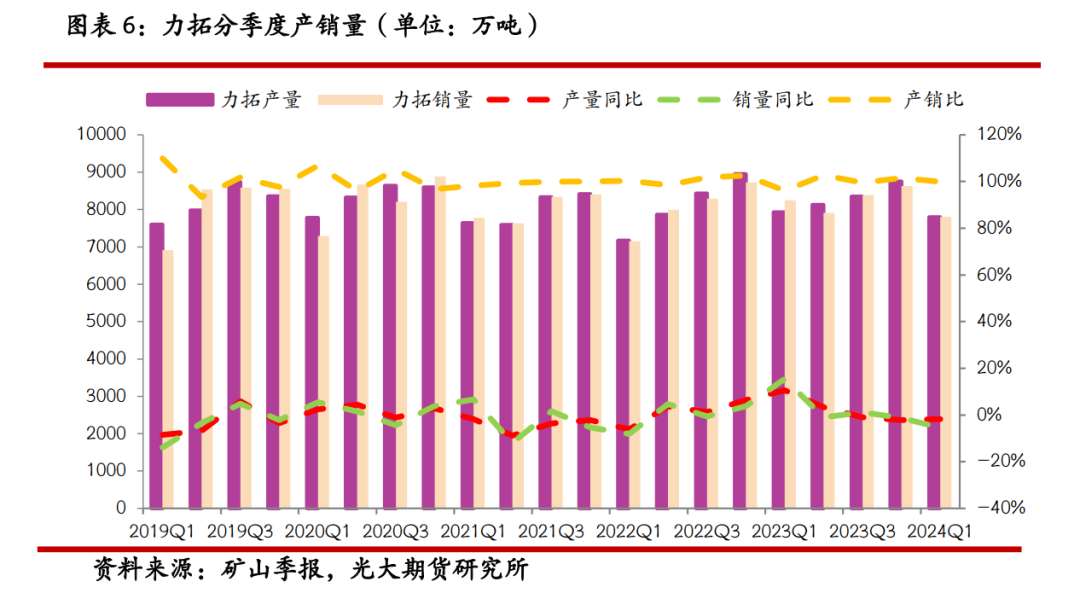

2、 力拓:

一季度皮尔巴拉业务铁矿石产量为7793.8万吨,环比减少11%,同比减少1.7%。产量同比有所下降主要是由于旧产能矿区枯竭造成(主要是在Yandicoogina),新旧产能的更替正在进行中。皮尔巴拉业务铁矿石发运量为7800万吨,环比减少10%,同比减少5%。销量下降的原因是由于港口受到天气因素影响导致库存减少以及矿区产量下降。SP10产品在发运量中仍保持着较高水平。2024年皮尔巴拉铁矿石发运量目标保持不变,为3.23-3.38亿吨,较2023年增加300万吨。

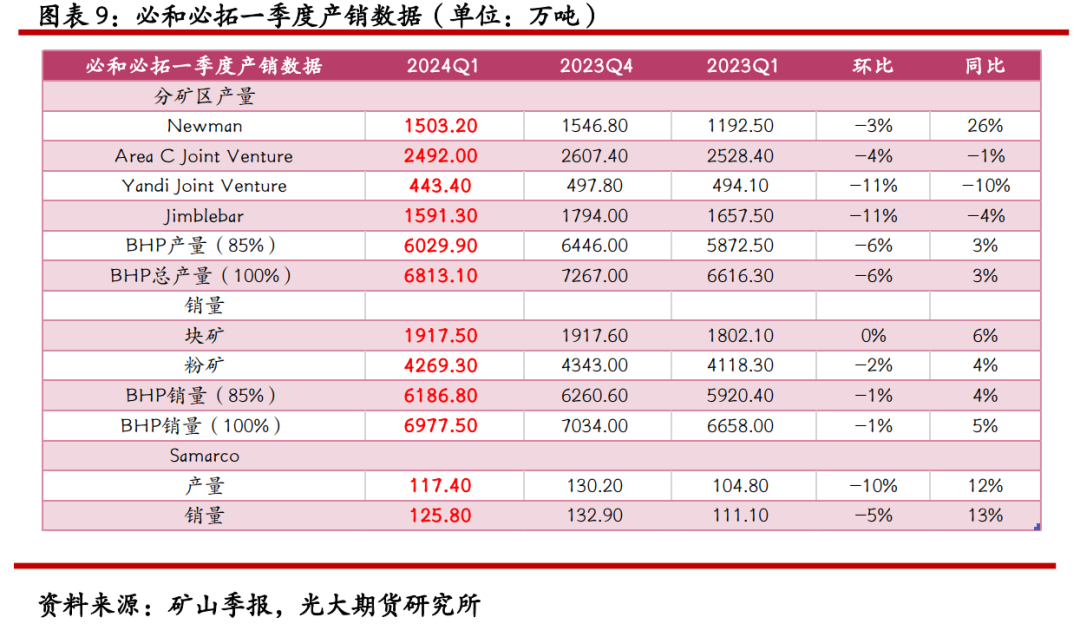

3、 必和必拓:

一季度西澳矿区铁矿石产量6813.1万吨,环比下降6%,同比增加3%。产量环比下降主要是受到降雨天气的影响、港口铁路技术计划(RTP1)的造成的持续影响、皮尔巴拉中心枢纽扩建项目(South Flank and Mining Area C矿区)的影响、杨迪矿区附近发生的森林火灾造成的短暂影响。销量为6977.5万吨,环比下跌0.8%,同比上涨4.8%。2024财年(2023.07-2024.06)铁矿石目标指导量2.82-2.94亿吨不变(100%)。财年前三个季度共生产铁矿石2.1亿吨,若按目标中值2.88亿吨推算,当前进度为73%左右。

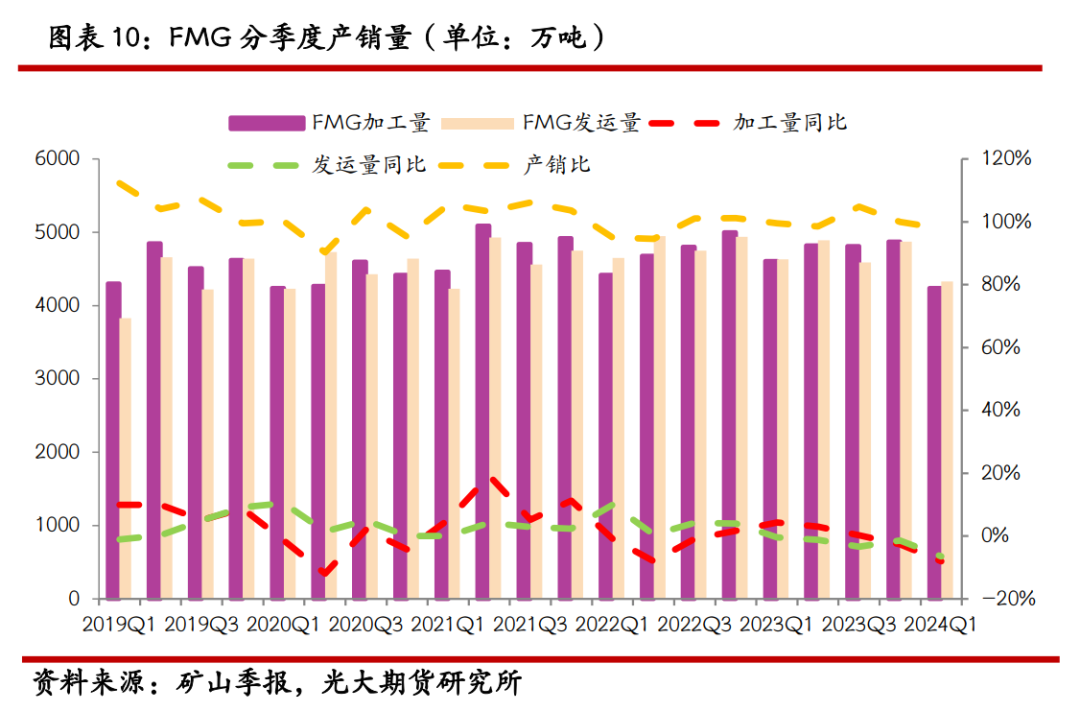

4、 FMG:

一季度铁矿石产量达4240万吨,环比下降13%,同比下降8%。铁矿石发运量达4330万吨,环比下降11%,同比下降6%,主要是受到12月底火车脱轨突发事故和季节性天气因素的影响,但其发运量正在逐步恢复。2024财年的发运目标和C1成本目标维持不变,指导量为1.92-1.97亿吨,其中预计来自于Iron Bridge的量约为200万吨,预计2024财年发运量达到财年目标下限,前三季度发运总量1.379亿吨,按推算完成72%左右,预计下一季度发运量将会有明显提升,C1成本目标为18-19美元/湿吨。

1、淡水河谷:四季度铁矿石产量增长超预期,2024年财年目标维持3.1-3.2亿吨

淡水河谷一季度铁矿石产量为7080万吨,环比下降20.8%,同比增加6%。虽然受到雨季等季节性因素影响,但一季度VALE产销实现同比增加。这主要是得益于S11D运营业绩提升、持续实施资产可靠性措施以及第三方采购量增长。

分矿区来看,北部系统一季度产量为3592.9万吨,环比下降26%,同比增加0.4%。一季度北部矿区产量实现同比增加主要是由于S11D矿区的表现非常不错,实现了自2020年以来的一季度最高产量(达到1771.1万吨,同比增加8.5%),运营业绩提升和持续实施资产可靠性措施确保了在雨季的运营稳定性。而Serra Norte矿区产量同环比均有所下降,主要由于ROM可用性减少,产量也逐年下降。东南部系统一季度产量1956.1万吨,环比下降9.4%,同比增加5.1%。产量同比增加得益于Brucutu和Timbopeba矿区的稳定运营和第三方采购的增加。抵消了部分Alegria矿区的产量下降影响(产量下降是因为工厂增加高品矿加工产生的影响)。南部系统一季度产量1534.7万吨,环比下降19%,同比增加24%。同比增量明显主要是由于Vargem Grande和Mutuca的稳定性提高,以及实施了减少雨季影响的举措,以及第三方采购的增加。

淡水河谷一季度球团产量达到850万吨,同比增长2%,这得益于东南部系统和南部系统球团精粉供应量增长。分矿区来看,北部系统球团产量76.6万吨,环比增加4.2%,同比下降2.3%。东南部系统球团产量485.2万吨,环比下降13.6%,同比增加3.9%。南部系统产量121.9万吨,环比增加3.7%,同比增加6.3%。Oman一季度球团产量162.9万吨,环比下降29.9%,同比下降5.2%。

一季度淡水河谷铁矿石销量总计6382.6万吨,环比下降29.3%,同比增加14.7%。其中,粉矿销量为5254.6万吨,环比下降32.5%,同比增加14.6%。球团矿销量为922.5万吨,环比下降10.3%,同比增加13.4%。ROM销量为205.6万吨,环比下降4.7%,同比增加23.5%。产销比约1.1,产销量差异部分原因是由于货物转运到配送中心库存形成的。

淡水河谷2024年铁矿石生产目标维持在3.1-3.2亿吨不变,以稳产为主。

2、力拓:一季度产销同环比均下降,2024年财年目标保持不变

力拓一季度皮尔巴拉业务铁矿石产量为7793.8万吨,环比减少11%,同比减少1.7%。产量同比有所下降主要是由于旧产能矿区枯竭造成(主要是在Yandicoogina),新旧产能的更替正在进行中。一季度加拿大铁矿石公司(IOC)的球团精粉总产量445万吨,环比减少3%,同比增加3%(力拓所属股权部分)。

产量分矿区来看,Robe River - Pannawonica (Mesas J and A)矿区产量增量较大,同比增加36%。而Hamersley mines矿区、Hope Downs矿区、Robe River- West Angelas矿区产量均有不同程度的下滑,同比分别下降2%、14%、11%。

一季度皮尔巴拉业务铁矿石发运量为7800万吨,环比减少10%,同比减少5%。销量下降的原因是由于港口受到天气因素影响导致库存减少以及矿区产量下降。SP10产品在发运量中仍保持着较高水平。

项目方面:

(1) 西坡铁矿项目(Western Range)方面,中国宝武和力拓的权益比例为46%和54%,并将投资20亿美元(其中力拓投资13亿美元)开发该矿。西坡项目的目标是在合资期限内生产2.75亿吨铁矿石,项目的设计年产能为2500万吨,平均品位约62%。该项目的建设按计划推进,项目建设进度完成50%以上,土建工作、初始矿区开发进展顺利。首批矿计划在2025年开采。

(2) 继续推进皮尔巴拉矿山替换项目研究,包括Hope Downs 1 Sustaining(Hope Downs 2 和 Bedded Hilltop)、Brockman 4 Sustaining(Brockman Syncline 1)、Greater Nammuldi Sustaining和West Angelas Sustaining。

(3) 罗兹岭项目(Rhodes Ridge)可行性研究预计2025年底完成,初始计划年产能达到4000万吨。

(4) 西芒杜项目:2月力拓董事会批准了西芒杜项目的资本支出份额,预估其初始资本支出投资份额为62亿美元。Simfer矿的首次生产预计在2025年,并计划在30个月内,年产能增加到6000万吨(力拓的份额2700万吨/年)。关于Simfer矿,土建工程顺利进展,其他基础设施建设包括铁路、港口等设施也在建设中。

财年目标:2024年力拓皮尔巴拉铁矿石发运量目标(100%)保持不变,为3.23-3.38亿吨,较2023年增加300万吨。

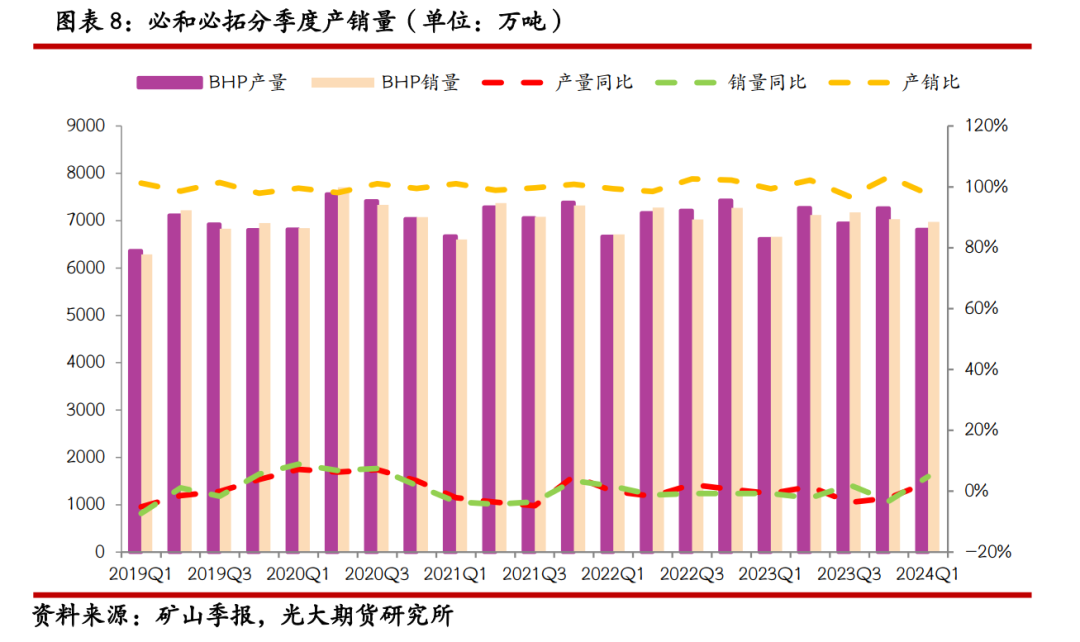

3、必和必拓:一季度铁矿石产销同比有所增加,2024年财年目标保持不变

必和必拓一季度西澳矿区(WAIO)铁矿石产量6813.1万吨,环比下降6%,同比增加3%。产量环比下降主要是受到降雨天气的影响、港口铁路技术计划(RTP1)的造成的持续影响、皮尔巴拉中心枢纽扩建项目(South Flank and Mining Area C矿区)的影响、杨迪矿区附近发生的森林火灾造成的短暂影响。

必和必拓一季度铁矿石总销量为6977.5万吨,环比下跌0.8%,同比上涨4.8%;其中BHP所属权益下,粉矿销量4269.3万吨,块矿销量1917.5万吨。

分矿区来看,Area C Joint Venture、Yandi Joint Venture矿区、Jimblebar矿区产量同环比均有所下降,Newman矿区虽环比有所下降,但同比增加。

财年目标方面,BHP2024财年(2023.07-2024.06)铁矿石目标指导量2.82-2.94亿吨不变(100%基准)。2024财年前三个季度共生产铁矿石2.1亿吨,若按目标中值2.88亿吨推算,当前进度为73%左右。

项目方面:South Flank矿区计划于2024财年末将达到满产(达到8000万吨的计划产能)。

Samarco:一季度产量为117.4万吨,环比下降10%,同比增加12%;销量125.8万吨,环比下降5%,同比增加13%。2024财年其总产量已经达到370.7万吨,预计2024财年产量将达到400-450万吨的上限水平(必和必拓份额)。

4、FMG:一季度产销同环比均有所下降,财年目标维持不变

一季度Fortescue铁矿石产量达4240万吨,环比下降13%,同比下降8%。一季度Fortescue铁矿石发运量达4330万吨,环比下降11%,同比下降6%,主要是受到12月底火车脱轨突发事故和一季度季节性天气因素的影响,但其发运量正在逐步恢复,3月发运量已经达到1870万吨。

分品种来看,混合粉(FMG Blended Fines)发运量达1680万吨,占发运总量的39%;超特粉(Super Special Fines)发运量达1750万吨,占发运总量的40%;西皮尔巴拉粉(West Pilbara Fines)发运量为300万吨,占发运总量7%;国王粉发运量为390万吨,占比9%;FMG块发运量为160万吨,占比为4%,Iron Bridge精粉发运量为50万吨,占比1%。

铁桥项目(Iron Bridge):于2023年8月正式运营投产,一季度调试活动继续取得进展,包括完成了干电路B(Dry Circuit B)的负载调试。一季度铁桥项目的精粉产量为50万吨,环比增加45万吨,但仍对于FMG整体发运量影响有限。FMG该项目主要为了提供高品矿,迄今为止生产的铁精粉品位均在67%以上。并计划在24个月内达到满产(年产能约2200万吨)。

加蓬贝林加铁矿石项目(Belinga):该项目的勘探和研究活动继续推进中。

财年目标:2024财年的发运目标和C1成本目标维持不变,发运目标指导量为1.92-1.97亿吨,其中预计来自于Iron Bridge的量约为200万吨,预计2024财年发运量达到财年目标下限,财年前三季度发运总量1.379亿吨,按推算完成72%左右,预计下一季度发运量将会有明显提升,C1成本目标为18-19美元/湿吨。

光期黑色研究团队介绍

光大期货黑色研究团队,现有成员3人,团队成员均具有丰富的产业服务及期、现投研经验,为2018-2019年、2019-2020年上期所优秀黑色金属产业服务团队。