恒润股份上市后首亏,风电轴承亏本卖,募投项目进度近半遭终止 | 看财报

| 0人浏览 | 2024-04-25 22:48 |

| 0人浏览 | 2024-04-25 22:48 |

近年来,恒润股份(603985.SH)业绩连跌,并在2023年由盈转亏,出现上市后首度亏损。根据4月24日晚间披露的年报,恒润股份2023年实现营业收入18.49亿元,同比减少4.94%;归母净利润亏损3498.55万元,同比下滑136.91%;扣非后净利润亏损6760.18万元,同比下滑198.18%。

近年来,风电行业市场竞争加剧,恒润股份得益于子公司恒润传动产品实现量产,风电轴承收入大增,来自风电行业的整体收入赶超2022年。但风电轴承产品销售毛利率为负,拖累了整体利润。于2023年切入的算力业务尚处起步阶段,还未能扛起业绩大旗。

风电行业的平价压力传导至上游零部件企业,受利润空间压缩及降本需求影响,恒润股份终止了年产5万吨12MW海上风电机组用大型精加工锻件扩能项目(以下简称“锻件扩能项目”)。

净利连降,算力收入尚不足千万

资料显示,恒润股份于2017年登陆资本市场,是一家能够为客户提供设计、锻造、精加工一站式服务的精密机械制造商。公司以锻件与精密加工制造能力为依托,产品涵盖风电法兰、风电轴承、燃气轮机部件、核电部件、压力容器、海上油气装备等。

2021-2023年,恒润股份归母净利润出现三连跌,且跌幅不断扩大,分别为-4.59%、-78.55%、-136.91%,最终于2023年降至亏损。

业绩盈转亏来自多方面原因,受宏观经济形势、国内风电市场行情、客户需求影响,风电行业竞争加剧。特别是海上风电业务复苏缓慢,海上风电项目启动放缓,投资建设规模有所下降,市场需求阶段性不足;此外,风电设备及零部件价格整体下行,公司产品价格亦有所下降。

另一方面,随着恒润传动在建工程转入固定资产,计提折旧大幅增加。在市场需求阶段性不足情况下,恒润传动产能利用率相对较低,单位成本随之上升。此外,由于恒润传动产能未满产,单位成本较高,按照目前市场参考价测算,恒润传动的轴承产品计提了存货跌价。据悉,恒润传动所处行业为滚动轴承制造业,2023年净利润为-1.14亿元。

区分行业来看,风电行业是恒润股份的主要收入来源。其中,风电塔筒法兰行业实现收入8.14亿元,同比下降11.33%,收入下降原因系受风电行业竞争加剧及价格下行所致。同属风电行业的风电轴承行业实现收入2.34亿元,同比增长108.14%,主要系恒润传动三排独立变桨轴承实现批量生产、销售。受益于风电轴承行业收入大增,恒润股份风电行业总体收入赶超2022年,微增1.7%。

然而,风电轴承相关产品并未赚取到利润。数据显示,风电轴承毛利率为-16.91%,较2022年下滑19.64%,在所有行业中下滑幅度最大,很大程度上影响了整体毛利率水平。2023年公司销售毛利率为8.24%,同比下滑24.61%。

机械行业实现收入1.93亿元,同比增长22.16%,主要系工程机械行业总体保持稳定增长,行业景气度较高,不过毛利率较2022年下滑9.51%。

值得一提的是,于2023年第三季度切入的算力业务领域也产生了效益。恒润股份与上海六尺于2023年8月2日共同出资设立上海润六尺,上海润六尺于同年8月收购了上海六尺持有的芜湖六尺100%股权。报告期内,芜湖六尺参与建设了东数西算芜湖集群(润六尺)智算中心。

上海润六尺主要业务包括算法模型的建立、新型智算服务器的销售、智算中心的建设与运维、算力的对外租赁,以及为高校科研团队研究的垂直化模型提供咨询服务等。截止目前,上海润六尺算力业务尚处于前期启动阶段,2023年实现收入678.3万元。

报告期内,恒润股份子公司恒宇金属、上海润六尺共签订算力设备采购合同含税金额共计10.33亿元,已支付算力设备采购款6.89亿元,其中部分合同因供应商无法按期交货导致违约。截至2023年末,恒润股份已到货算力设备含税金额3.55亿元,已收到退回的预付算力设备款1.1亿元,剩余含税交易额5.69亿元尚未完成交付。

募投项目“折戟”

年报披露的同时,恒润股份也公告了定增项目的最新推进情况。

2021年,恒润股份向济宁城投控股集团有限公司非公开发行7412.95万股股票,每股发行价格为19.88元,募集资金总额14.74亿元,扣除发行费用后实际募集资金净额为14.54亿元。

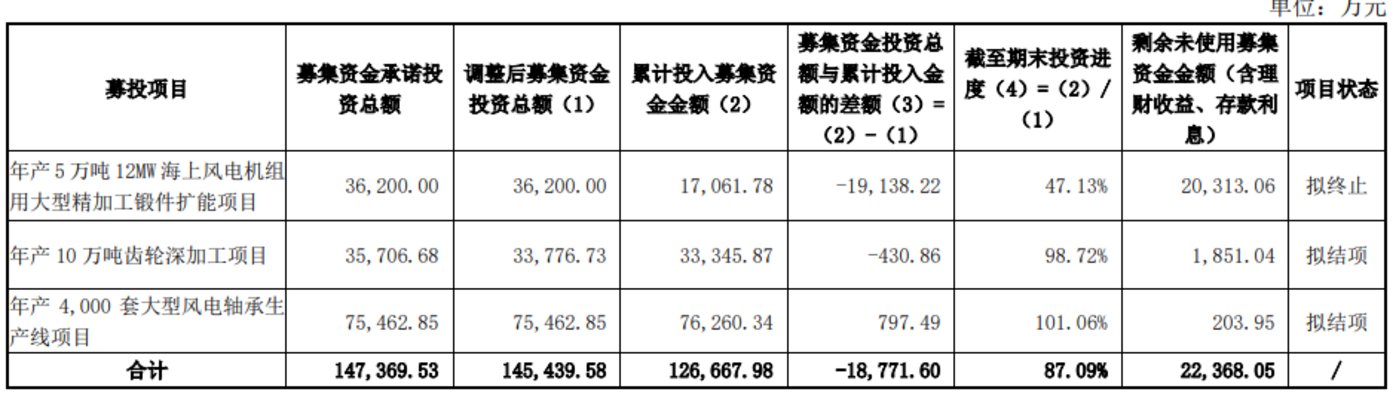

上述募集资金分别投向锻件扩能项目、年产4000套大型风电轴承生产线项目、年产10万吨齿轮深加工项目,投入金额分别约为3.62亿元、3.38亿元、7.54亿元。

然而,除锻件扩能项目外,另外两个项目均顺利结项。年产4000套大型风电轴承生产线项目于2022年7月投入使用,报告期内轴承产线已经基本完成建设,主轴轴承产线建设完善中,恒润传动轴承产品三排独立变桨轴承已经实现批量生产,主轴轴承处于台架试验认证阶段。

年产10万吨齿轮深加工项目于2022年6月变更为恒润环锻新厂区实施,截至报告期末,产线已能生产粗加工锻件。

相比之下,锻件扩能项目的进展并不顺利,此前已历经一次变更。项目实施地由江阴市祝塘工业集中区祝璜路南侧恒润环锻现有生产基地内变更为江阴市祝塘工业集中区祝璜路南侧恒润环锻现有生产基地内和江阴市祝塘镇工业集中区金昌路西,青祝运河南地块共同实施。由于上述实施地点的变更,项目投资总额由5.38亿元增加至6.48亿元,新增投资由恒润股份自有资金投入,项目达到预定可使用状态的时间调整为2023年12月。

该项目原本旨在扩充风电大型精加工锻件的产能,提升恒润股份在大型风电零部件方面的产能和产品质量,满足国内外客户对大型风电零部件特别是大型海上风电零部件的需求。截至4月19日,该项目累计投入募集资金1.71亿元,累计投入进度为47.13%。

对于募投项目终止的原因,从行业方面来看,随着国家补贴结束,风电行业进入平价上网时代,市场竞争日益激烈。根据华创证券的报告显示,2023年上半年,三一重工(600031.SH)、远景能源、明阳智能(601615.SH)的陆风机组中标价格较2022年进一步下降,行业的平价压力已逐步传递至上游整机厂及零部件供应商。

从公司层面看,一方面,2022年以来我国海上风电项目启动放缓,行业竞争加剧,公司的主要海上风电客户订单需求减少,海上风电法兰产品毛利率较高峰期出现下滑;另一方面,近年来由于技术革新及降本需求,大兆瓦风电设备向轻量化迈进,以往12MW以上风电机组预估需要用到10米以上直径的风电塔筒法兰,目前8米左右直径的风电塔筒法兰也能用于12MW及以上风电机组。公司现有风电法兰的生产能力已经足够满足下游客户的阶段性需求。

因此,恒润股份表示,继续投入锻件扩能项目已经难以取得预期的投资回报,按原规划实施可能存在产能无法充分消化的风险,因而终止该项目,并将三个募投项目剩余的2.4亿元永久“补流”。(本文首发于钛媒体APP,作者|陆雯燕)