中车时代电气:轨交狂奔,又要押宝大基建?

| 0人浏览 | 2024-04-25 19:46 |

| 0人浏览 | 2024-04-25 19:46 |

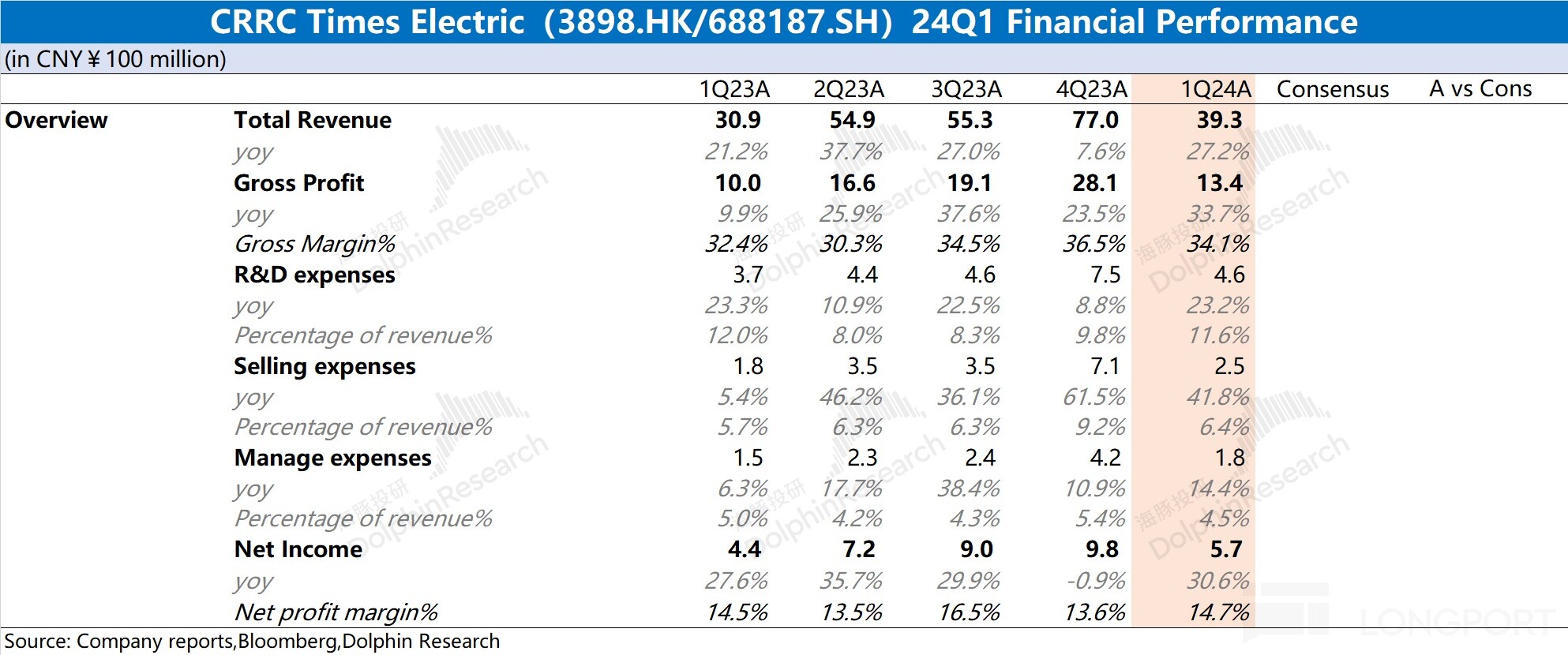

1、营收端:时代电气在 2024 年第一季度实现营收 39.3 亿元,同比增长 27.2%。本季度收入增长,主要来自于传统轨交业务和功率半导体业务的带动。其中轨道交通装备业务实现营收 21.2 亿元,同比增长 43.74%,增速明显加快;新型装备业务增速回落至 13.18%;

2、毛利率:$ 时代电气.HK在 2024 年第一季度毛利率为 34.1%,同比提升 1.7pct。毛利率提升,主要得益于具有较高毛利率的传统轨交业务的增速加快,带来公司毛利率的结构化提升;

3、净利润:$ 时代电气.SH在 2024 年第一季度实现归母净利润 5.7 亿元,同比增长 30.6%。公司利润端增长主要来自于收入和毛利率的带动,传统轨交业务是最大的贡献项。

海豚君观点:

整体来看,时代电气业务表现虽有温差,但整体还是不错的。虽然新型装备业务的增速已经下降至 13.18%,但本季度公司传统轨交业务增速达到 43.74%。由于传统轨交业务也是公司利润的最大来源,公司的毛利率和季度利润都有继续向好的趋势。

公司原本将新兴装备业务作为成长性的看点,而今受行业大环境的影响,业务增速大幅回落,影响该部分业务的增长预期。幸好本季度传统轨交业务发力,继续带动公司业绩面的增长。

即使在新业务的成长性预期削弱后,公司仍具有两位数的增速和 2% 的股息率。结合公司的 413 亿港币市值看,公司大致对应 10-11 倍 PE 左右的整体估值。考虑港股本身具有流动性折价的情况,公司当前位置整体相对合理。

以下海豚君对中车时代电气财报的具体分析:

一、核心指标:

1.1 营收端

时代电气在 2024 年第一季度实现营收 39.25 亿元,同比增长 27.2%。公司的收入增长,主要来自于传统轨交业务和功率半导体业务的增长。

具体分业务来看:

1)轨道交通装备业务:本季度轨道交通装备业务实现营收 21.2 亿元,同比增长 43.74%,轨交业务本季度增长明显加快(上一年度全年增速仅为 2%);

2)新兴装备业务:本季度新兴装备业务实现营收 17.69 亿元,同比增长 13.18%。相比于上一年度 60%+ 的增速,本季度有明显回落。本季度中功率半导体器件、工业变流仍有近 20% 的增速,而新能源汽车电驱系统增速大幅下滑至 10% 附近。

综合来看,海豚君认为时代电气本季度的收入增长主要得益于轨交业务的加速回暖。新型装备业务在经历前期高增长后,增速明显回落,这一定程度也受新能源行业面的影响。

1.2 毛利及毛利率

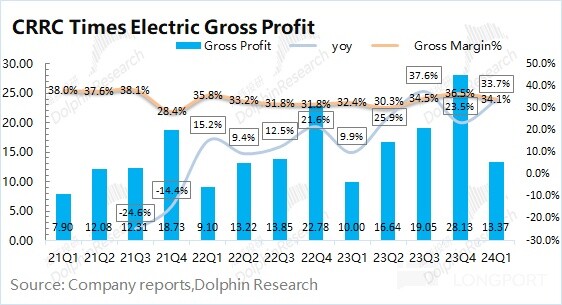

时代电气在 2024 年第一季度实现毛利 13.37 亿元,同比增长 33.7%。公司毛利增速快于收入端,主要得益于毛利率的向上提升。

时代电气本季度毛利率为 34.1%,同比提升 1.7pct。本季度毛利率的提升,主要得益于具有较高毛利率的传统轨交业务的增速加快,带来毛利率的结构化提升。

当前公司传统轨交业务的毛利率在 38% 附近,明显高于新兴装备业务,是公司利润贡献的主要来源。随着公司业务面轨交业务增长提速,公司整体毛利率有望继续提升。

二、费用及利润情况:刚性费用下,利润仍有高增长

2.1 经营费用情况

时代电气在 2024 年第一季度的经营费用 8.83 亿元,同比增长 26%。经营费用和收入同步增长,本季度经营费用率22.5%,基本保持稳定。

1)研发费用:这是公司经营费用最大的一项。本季度研发费用为 4.57 亿元,同比增长 23.2%。研发费用率为 11.6%,同比略有下降 0.4pct。绝对值的增加,主要是人员的薪酬和技术服务费增加;

2)销售费用:本季度销售费用为 2.51 亿元,同比增长 41.8%。销售费用率为 6.4%,比去年同比略有上升 0.7pct;销售费用额的增长,主要是销售规模扩大所致;

3)管理费用:本季度管理费用为 1.75 亿元,同比增长 14.4%。管理费用率为 4.5%,略微下降 0.5pct。管理费用的增加,主要是职工薪酬、折旧摊销费用和维保费等带来。