Mysteel:M2增速有所放缓,但仍处于合理水平区间

| 0人浏览 | 2024-04-25 18:52 |

| 0人浏览 | 2024-04-25 18:52 |

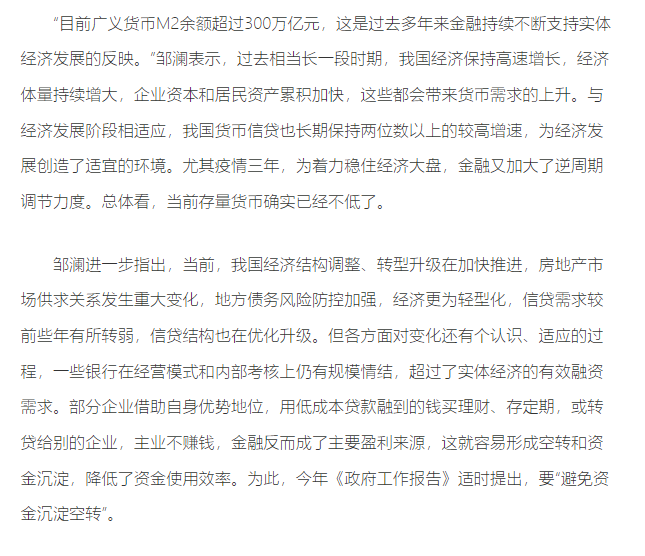

背景:近日,央行政策司司长邹澜回应M2余额超过300万亿,他表示M2增速可能放缓,应该给真正需要资金的高效企业更多融资机会,加强对资金空转的监测,完善管理考核机制。

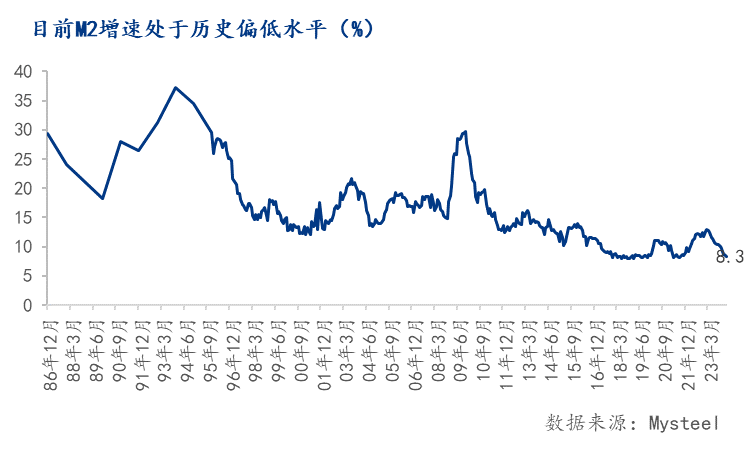

1、M2余额超过300万亿,虽然货币发行速度并不慢,但是货币总量大,增速放缓,M2增速事实上处于历史偏低水平。

2、目前,房地产供求关系发生重大变化,地方债风险防控加强,信贷需求转弱,对货币的需求也相应减弱,因此M2增速放缓是目前经济结构调整、转型升级的合理结果。

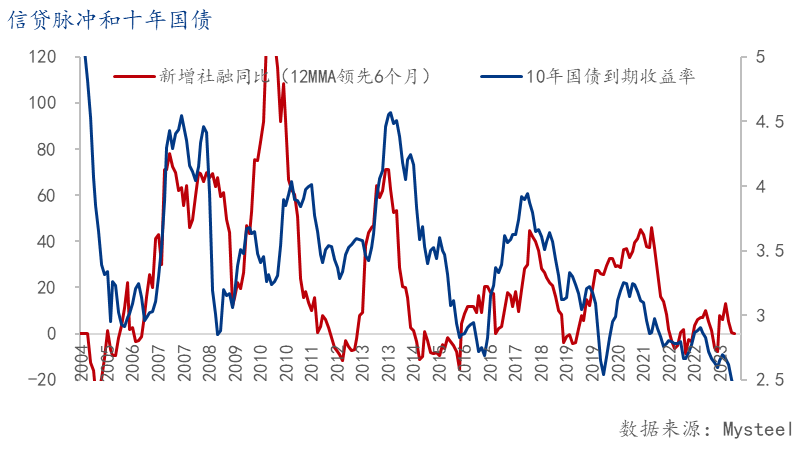

3、我国的国债收益率并不会无限制下跌,而十年期国债收益率与信贷脉冲强相关,提高国债收益率有利于信用扩张,助推M2维持合理水平。

一、M2增速处于历史偏低水平

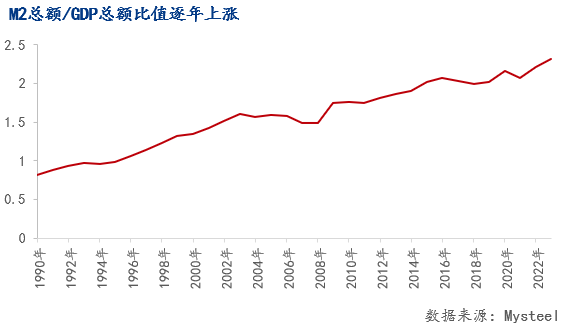

之前在《2月金融数据走弱,钢价仍处下行趋势》一文中,我们提到过M2同比跌破9已是常态,但货币发行速度并不慢,理由是在M2总额/GDP总额的比值来看,数值逐年上涨。然而一体两面,虽然货币发行速度并不慢,但是货币总量大,增速放缓,M2增速事实上处于历史偏低水平。

二、M2增速放缓是经济结构调整的合理结果

对于M2增速放缓,央行认为这是目前经济结构调整、转型升级的合理结果。此前M2增速长期保持两位数以上的较高增速是为了与我国经济的高速增长所匹配,而目前,房地产供求关系发生重大变化,地方债风险防控加强,信贷需求转弱,对货币的需求也相应减弱,因此M2增速放缓,央行认为这是目前经济结构调整、转型升级的合理结果。

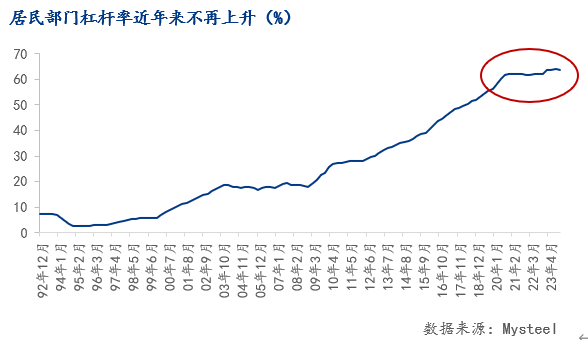

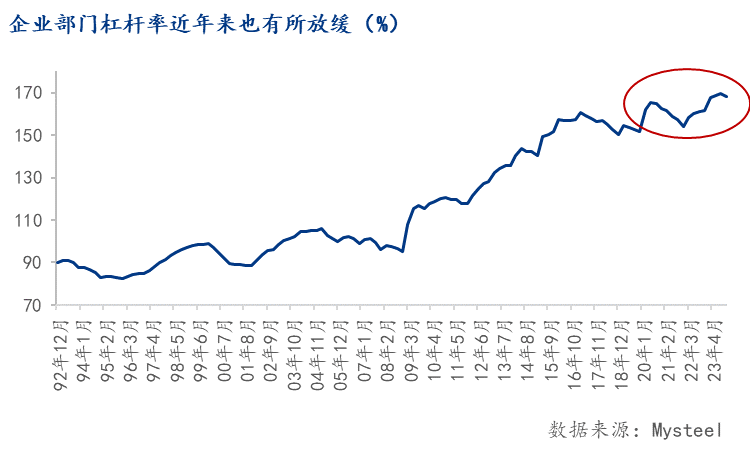

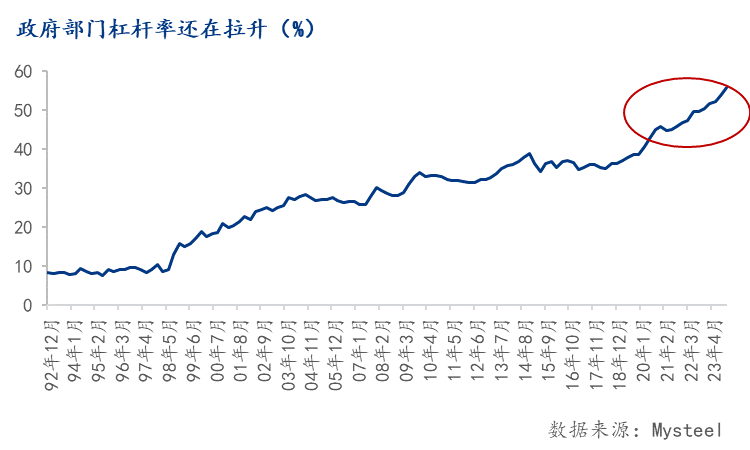

M2是指广义的货币供应量,即基础货币加上信贷货币。信贷货币是基础货币乘上货币乘数,也就是贷款总量,在货币乘数的系数加持下,货币供应量的增速主要还是看居民、政府及企业部门的贷款意愿。而从历史数据来看,居民部门和企业部门的杠杆率已难有明显提升,而政府部门的杠杆率仍在增长,从目前地方债务风险来看,大多是中央政府在提升杠杆率,更多是为了对冲居民及企业杠杆率的放缓。

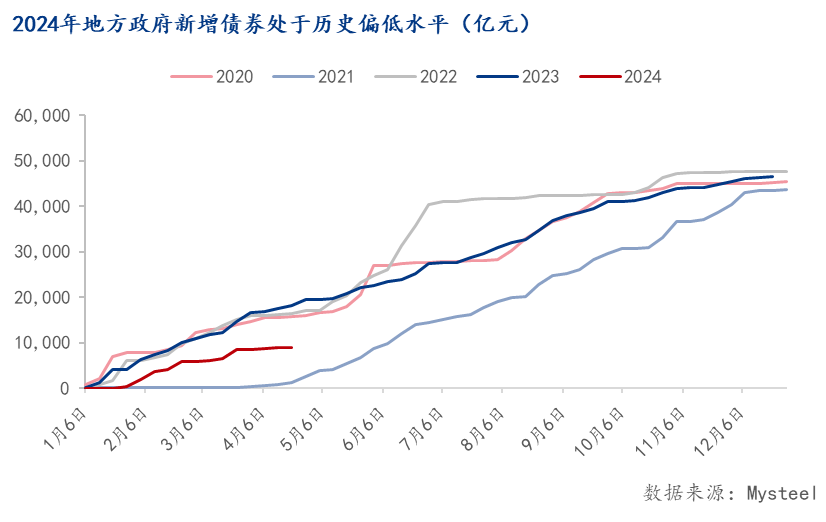

目前房地产从限购抢购到供过于求,地方政府新增债处于历史偏低水平。此前,我国房地产多实行限购政策,通过户口、积分等限制居民买房热潮,一线城市多为一房难求的景象。然而昔日辉煌已难复现,就目前的人口、居民收入、未来经济预期来看,存量房要消化已很难,多地放开限购也并没有有效地刺激房地产价格。再看2024年的地方政府新增专项债,明显低于往年水平,去年年底中央还明确下达文件,限制十二个省份新增债券,并且限制这些省份的新开工项目。综上来看,在目前经济结构下,对于货币的需求确实有所减缓。

三、调节国债收益率有利于M2维持在合理水平

十年期国债收益率与信贷脉冲强相关,提高国债收益率有利于信用扩张,助推M2维持合理水平。虽然M2增速相较往年有所放缓,但达到8%以上的水平,相较于欧美、日本等其他国家而言仍处于较高水平,从信用扩张的角度来看,远还未达到债务收缩的程度,因此政府杠杆率并不会像日本那样持续增加到不可控制的地步。近日央行表示为了避免市场利率大幅波动,央行开展国债操作会是双向的,就目前来看,我国长债收益率不断创新低,或表示央行将有卖出国债的意愿。表明我国的国债收益率并不会无限制下跌,而十年期国债收益率与信贷脉冲强相关,提高国债收益率有利于信用扩张,助推M2维持合理水平。