财务风险预警 | 上市次年业绩继续下滑,荣信文化海外收入减少30%,促销推广费砸下2000多万元

| 0人浏览 | 2024-04-24 19:22 |

| 0人浏览 | 2024-04-24 19:22 |

来源|时代商学院

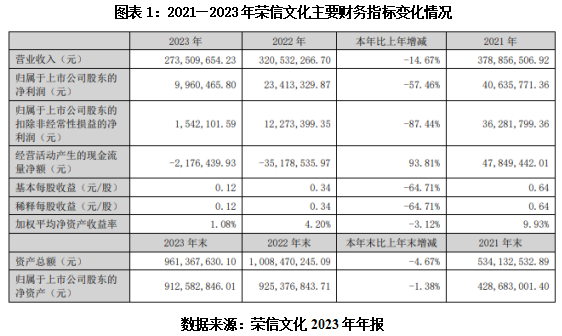

4月23日,荣信文化(301231.SZ)发布2023年年报,业绩延续了2022年的下滑趋势。

两年前,即2022年9月,荣信文化在创业板上市,由中原证券(601375.SH)保荐,超募1.59亿元,但上市首年便业绩变脸。财报显示,2022年,该公司实现营收、扣非归母净利润分别为3.21亿元、1227.34万元,同比增长率分别为-15.39%、-66.17%。

2023年,荣信文化实现营收2.74亿元,同比下滑14.67%;实现扣非净利润154.21万元,同比大幅下滑87.44%。

连续两年业绩下滑后,近期,荣信文化在股票市场的表现同样低迷,2024年以来累计跌幅超过30%。4月24日,荣信文化股价收涨4.63%,报17.64元/股,最新总市值为14.85亿元。

针对上市后业绩持续下滑、抖音平台收入与推广费投放等情况,4月23日,时代商学院向荣信文化董秘办致电询问,但该工作人员表示不方便接受采访。

营收与扣非净利双降,抖音平台收入贡献不足

2023年年报显示,荣信文化主要从事少儿图书的策划与发行业务、少儿文化产品出口业务,旗下有“乐乐趣”、“傲游猫”、“儿屿”三大品牌。

分业务来看,2023年,荣信文化少儿图书策划与发行业务实现收入2.71亿元,同比下降14.46%。主要原因是该公司传统实体店、传统线上渠道销售收入下滑较多,而抖音平台的收入规模对其整体收入的贡献目前还比较小。

2023年,荣信文化少儿文化产品出口业务实现收入255.78万元,同比下降30.02%。主要原因是随着全球经济增速放缓,海外消费者阅读习惯趋向多元化。

对于营收下滑的原因,从消费市场来看,2020—2022年受疫情冲击,2023年需求恢复放缓、大众消费趋向谨慎。

从销售渠道来看,主要是图书行业销售渠道发生结构性变化。伴随着读者消费习惯的改变和新媒体平台的崛起,传统实体店、传统线上渠道均出现了不同程度的下滑,以抖音为代表的短视频电商渠道在整体图书零售市场中高速增长。

2023年,中国图书零售市场的实体店渠道依然呈现负增长,同比下降18.24%;短视频电商仍旧呈现高速增长态势,同比增长70.1%,是带动整体零售市场增长的主要动力。

短视频渠道促销费用增加,经营性现金流连续两年为负

中长期来看,荣信文化面临出生人口数量逐年下降,中国少儿图书市场增速逐渐趋缓,向存量市场过渡的行业环境。

2023年,荣信文化提出“一核两翼”核心规划,推动公司业务体系的数字化转型,以提升竞争力。其中,在主营业务端,主要是借助线上平台提高业务运行效率。

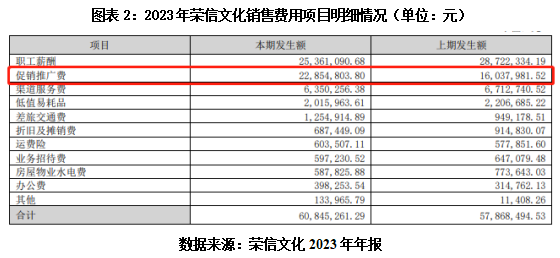

荣信文化在2023年年报中表示,2023年,该公司在抖音平台的促销推广费用增加、线下展会费用增加,是导致报告期净利润出现下滑的主要原因。

从期间费用率看,2023年,荣信文化的销售费用为6084.53万元,同比增长5.14%;销售费用率为22.25%,远超11.27%的管理费用率,以及0.9%的研发费用率;销售费用项目中,促销推广费达到2285.48万元,同比增长42.5%。

此外,从现金流情况看,2022年和2023年,荣信文化的经营性现金流净额分别为-3517.85万元、-217.64万元,连续两年为负。

荣信文化在2023年年报中表示,报告期内其经营活动产生的现金流量净额为-217.64万元,净利润996.05万元,差异1213.69万元,主要系经营性应付减少、存货增加、投资收益共同影响。

(全文1310字)