a股板块说

| 0人浏览 | 2024-04-23 23:23 |

| 0人浏览 | 2024-04-23 23:23 |

A股板块说

(红利)

曾几何时,高股息红利股是成长股的看跌期权,微盘股和北交所是机构持仓的看跌期权,海外ETF是A股的看跌期权,放眼望去全场都是多头,但没有人真的看好。所以现在市场到底是在轮涨还是轮跌,文雅点,轮蹲!

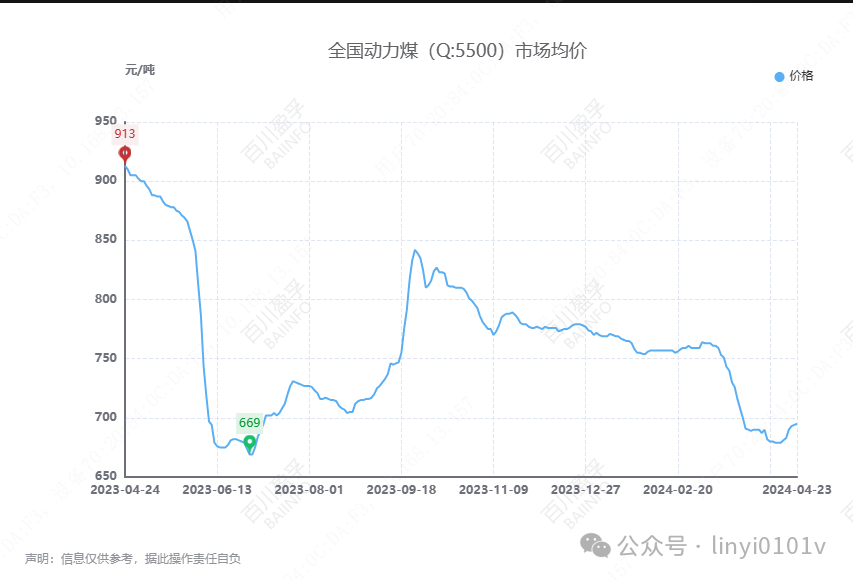

周二市场,仅存的业务出海企业业绩低于预期、煤炭等红利是之前就假装没看到煤价下跌,残存的一些信念也被粉碎。

如果金属崩盘,那就是衰退交易?不能又看好美国需求(美股)、出口链,然后看空资源品把,这不是矛盾吗?所以,这走势有些交易衰退的味道?

这里想展开说说的是那个红利资产煤炭,股息率确实高;但国内很多红利股,不是红利扩张,是红利波动,所谓的红利实则具有周期性,真伪红利需要火眼晶晶!但你只能假装相信!

比如煤炭,但事实上:去年10月以来煤价持续下跌,而煤炭股价逆势上涨。

怎么理解,假装觉得,煤炭投资逻辑已从“价格驱动”转向“销量驱动”。就是煤炭大概率会遵循“带量采购”政策,虽然价格较难出现暴涨,但就是“逆全球化”下,类似黄金、资源、公用事业等“安全资产”成了稀缺资产!

所以假装觉得煤炭当前的行情接近于2019年的白酒:2019年白酒销量回落但价格抬升,ROE中枢稳定。“消费升级”信仰带来白酒估值泡沫化;当前煤炭价格回落但销量回升,ROE中枢稳定。

本质上还是在交易宏观!

(2)黄金

说交易煤炭是交易红利,那交易黄金就是美元信用走弱,分析一把黄金!基本面反倒更硬朗一点。

确实,短期来看,金价或面临“阶段性波折”。近期投资者情绪已趋极端,例如期货市场黄金的非商业多头、净多头历史分位数分别高达89%、87%。

但中期来看,金价或仍有空间。央行购金等或仍将支撑金价续创新高。一方面,考虑到部分“脱钩”国家当前较低的黄金储备占比,随着美债价格回升,央行购金节奏易升难降。另一方面,2024年适时降息仍是美联储的基准假设,而历史回溯来看,降息前最后一个季度美债收益率的回落有很强确定性,或支撑投资需求的走强。

虽然当前黄金价格已经创下历史新高,但考虑物价水平后,实际金价距离历史高点尚有距离。如果将黄金价格剔除美国CPI(2023年=100)以后的价格作为黄金的实际价格,那么1980年实际金价接近2650美元/盎司/CPI。

同时,黄金股当前市值隐含的2024年金价预期,与当前金价尚存在不小的差距。换言之,黄金股的股价并未完全反映近期的金价上涨。

2018-2022年黄金公司的自产金成本年复合增速普遍在8%-10%,但2023年黄金股自产金成本增速有所放缓。预计2024年一季度在金价环比上涨、成本控制较为稳定的情况下,黄金公司业绩将较好兑现,黄金股相对金价具有“补涨”空间。

但这个补涨,需要消化短期的交易拥挤之后。

(碳五/戊酮)

化工品涨价蔓延,“涨价预期+供给收缩/高分红/出口线”,之前列举过

比如TMA(海外大厂关停)正丹股份、百川股份;

粘胶长丝(需求旺盛)新乡化纤

制冷剂(生产配额+需求改善)巨化股份

涤纶长丝(格局优异,温和上行)桐昆股份

这个展开说说,大家关注不高的碳五/戊酮(供需改善,出口线)的贝斯美

市场关注不高的贝斯美

公司估计大家都比较陌生,目前主要产品为环保、高效、低毒农药二甲戊灵的原药、中间体、制剂,是国内仅有的具备二甲戊灵原药、中间体、制剂全产业链生产研发能力的细分龙头企业,一体化企业,有三个生个基地:浙江绍兴、江苏淮安、安徽铜陵。

二甲戊灵是新型高效低毒环保型农药,适用范围广,可用来替代氟乐灵、乙草胺等高毒、高残留产品。公司已经形成二甲戊灵原药产能1.2万吨,为国内二甲戊灵原药龙头企业。同时公司优秀的产品性能获得了行业巨头巴斯夫公司的认可,并成为其二甲戊灵原药供应商。巴斯夫是全球二甲戊灵最大龙头企业,但由于其产线建设时间早,导致目前开工率偏低;当前贝斯美已进入巴斯夫供应链体系,未来合作关系有望进一步加深!通俗点说,远景是巴斯夫在农化上逐渐退出,把市场让渡给贝斯美,当下看就是采购其二甲戊灵的原药。

目前的涨价弹性,就是主营的二甲戊灵价格底部,营收60%来自海外,价格已跌24个月,随着上游石化和草甘膦涨价,和海外减产,四月起将重启上行通道。

产能弹性,在江苏扩建6000吨二甲戊灵,将总产能提高到1.8万吨。测算如涨价15%,主营将带来1.5亿利润弹性,如涨价回到前高,利润弹性为3亿。

降本增利,公司2021年5月,发布定增计划布局“年产8500吨戊酮系列绿色新材料”项目,项目主要产品包括3-戊酮、2-戊酮、正戊烯、醋酸甲酯等!

这个3-戊酮,是生产二甲戊灵的原料,之前大概7500吨的二甲戊灵原料药需要向恒兴新材采购,采购价约2.3w/吨,自己生产大概成本7000/吨左右,投产后,3-戊酮产品有助于二甲戊灵生产成本下降,实现产业链的延伸发展的同时提高公司的盈利水平,粗略算下就是降本带来1亿以上的利润(考虑新投产的折旧因素)。

碳五新材料平台:公司布局8500吨碳5新材料平台,下游为海外占据垄断地位的精环戊烯等新材料,有很大的机会进入国产替代(机器人、无人驾驶、消费电子),如未来满产将带来4亿以上利润弹性。

精细化工周期底部(价)+产能释放来临(量)+碳五新材料平台(新品类):短期5亿利润增长空间!属于短期有业绩、中期有逻辑跟故事的品种。

(ai)

科技类有一定的回流,继续观察!