负重前行,路在何方?——2023年房地产行业年报综述

| 0人浏览 | 2024-04-23 17:46 |

| 0人浏览 | 2024-04-23 17:46 |

核心观点

2021年下半年以来,企业经历了前所未有的经营乃至生存压力,2023年的年报依然“不好看”。不过我们明显感到,几经希望和绝望的循环,企业从焦灼、麻木,再到清醒,终于摒弃了依赖外力救助的幻想,开始正视自身的处境,积极寻求生存和发展的空间。我们仍未可知市场何时才能修复企稳,行业何时才能步入正轨,但我们可以确定的是,企业心态和思维模式的转变,这种向内寻求确定性的转变,已经在为迎接新生而蓄力。

2023年,是房地产行业进入深度调整的第二个整年度。又是一年企业年报季,通过上市企业年报的综述,我们想再一次完整地回顾房地产企业在行业下行期的生存姿态,并试图从中探寻企业修复和转型的踪迹。虽然2023年年报整体依然“不好看”,但两年多的调整之后,我们看到的企业明显趋于冷静,不论是对于现在,还是未来。

整体杠杆率有序下降

短期偿债压力不减

2023年,企业杠杆率虽然有序压降,但是短期流动性压力加剧,流动性危机的阴霾继续扩散。

2023年,行业杠杆压降力度有所扩大,典型40家企业有息负债规模下降3.6%,较2022年加快3.5个百分点,平均净负债率120.3%,较2022年下降11.9个百分点。

具体而言,七成企业有息负债规模下降,国央企中,有息负债上升和下降各半,上升幅度多在10%以内,民企中,九成企业有息负债下降,包括金地集团、新城控股、美的置业、金辉集团、路劲等降幅超过20%。

净负债率方面,将近一半企业净负债率下降,国央企中,半数以上企业净负债率下降,不过也有万科A、中国金茂等上升,远洋集团净负债率上升超200个百分点,民企中四成企业净负债率下降,包括龙湖集团、新城控股、美的置业、路劲等,而出险民企几乎都为上升,一些企业甚至成倍增长,即便有息负债规模略有下降,但是急剧下降的净资产使得净负债率“爆表”,例如佳兆业集团净负债率超过1000%,正荣地产超过800%。

虽然总体负债率有所压降,但是企业短期偿债压力却有增无减。40家典型企业中,短期有息负债规模同比下降1.3%,低于总体有息负债的幅度,同时货币资金同比下降8.2%,又远高于短期债务的降幅,在此背景下,过半企业平均现金短债比下降,企业平均现金短债比为1.3倍。企业来看,短期偿债压力加大的依旧是民企,当然压力也蔓延到部分国资背景企业。民企中,八成企业现金短债比下滑,因此年内首次违约事件依旧不少见,而国央企中仅三成企业下降,其中包括万科A、华侨城A等。

作为长期以来的行业标杆,万科的流动性危机无疑牵动着广泛的神经。结合企业年报和企业管理层近期反思,我们认为万科的危局主要来源于两方面:一是虽然2018年提出“活下去”,但最终没有落位到企业经营层面,2018年至2020年,企业有息负债规模仅下降1%,2021年开始逐年上升,二是2021年行业下行以来应对不足,三方面的现金流均遭受挑战,2021年开始在手现金平均每年下滑近20%。

具体而言,经营性现金流方面,房开端,在投资和产品端向改善市场倾斜有限,销售金额2021年至2023年下滑四成,非房开的其他业务范围广、投入大,但回报情况尚不佳,“接近4000亿的已投资资金,但EBITA比例尚未达到银行贷款利率”,经营性现金流净额由2020年的531.9亿元锐减至2023年的39.1亿元;筹资性现金流和投资性现金流2021年以来也主要是净流出状态,每项三年累计流出均在400-500亿元。

万科管理层下决心要在两年内降1000亿元负债,我们认为在市场环境没有超预期修复的情况下,这确实是非常具有挑战性的目标。能够看到,行业调整以来企业整体的降负债速度是比较缓慢的,根本原因在于企业的主要命题还是生存和安全,缺乏强劲的正向经营性现金流支撑降债。我们认为,此轮调整更多的是让企业根本转变思维模式,打破“三高”惯性,而真正的杠杆调降还是要在经营恢复正常后逐步实现。

经营业绩继续下滑

少数企业表现稳健

2023年,企业的经营表现继续承压,销售下降、投资收缩、盈利下滑是大部分企业的写照。

2023年,一季度回温“昙花一现”,市场继续下行,企业销售因此也继续下滑,TOP200企业总销售额下滑15.7%。具体而言,典型企业中,仅中国海外发展、华润置地、招商蛇口、绿城中国、越秀地产、保利置业、京投发展等正增,其中越秀地产增幅超过10%,京投发展基数较低增幅超过80%,其他企业销售业绩均不同程度下行,其中保利发展、万科A、中国金茂、滨江集团等头部企业降幅在10%以内,龙湖集团、美的置业、华侨城等企业降幅在20%以内,未出险规模民企如金地集团、雅居乐、新城控股等降幅超过30%,出险企业则大部分超过40%乃至50%,如融创中国降49.9%,旭辉集团降43.6%。

相比于2021年峰值,TOP200企业总销售额下滑54.1%。典型企业中,越秀地产为正增,华润置地、滨江集团、保利置业等降幅为个位数,保利发展、中国海外发展、招商蛇口等降幅在两成及以下,包括万科A、龙湖集团、中国金茂等降幅在四成,美的置业为五成,雅居乐、新城控股、远洋集团等超过六成,而出险民企则大多已跌去了七成甚至八成以上。

销售受阻,投资端自然更加趋于谨慎,在此背景下2023年涉宅用地供应和成交均创十年新低。对于财务稳健、销售较稳的企业来说,投资端的谨慎主要体现在投资标的的选择上,包括华润置地、中国海外发展、绿城中国、龙湖集团、保利置业集团等投资强度呈现稳中微升,在投资区域上更加聚焦,例如华润置地一二线城市总可售货值占比达93%,中国海外发展一线城市权益购地金额占比达60%;对于业绩和现金流承压的企业而言,投资端的谨慎则主要体现在投资规模的收缩,例如中交地产2023年仅新增2个项目,新城控股2023年暂停投资,雅居乐继续暂停投资。

2023年,企业盈利能力继续滑坡,降幅有所收敛。典型40家企业中,毛利润率2022年平均降幅为5.0个百分点,2023年平均下降3.3个百分点,净利润率2022年平均下降13.1个百分点,2023年平均下降3.2个百分点,归母净利润率2022年平均下降12.7个百分点,2023年平均下降2.7个百分点。

企业中,仅上海实业控股、京基智农等企业毛利润和净利润率均上升,而少数企业如招商蛇口由于减值计提减少和结转权益上升,保利置业集团、信达地产等由于所得税费用大幅减少,在毛利润率下滑的背景下,实现净利润率和归母净利润率的微升。

至2023年,40家典型企业中,两成企业毛利润率大于20%,包括华润置地、中国海外发展、保利置业集团、合生创展集团、信达地产等,4家企业净利润率大于10%,包括华润置地、中国海外发展、上海实业控股和京基智农,头部企业华润置地和中国海外发展的盈利能力依旧领先。

走过了2018年、2019年的高价地结转周期,2023年,2020年、2021年高价拿地、入市遇冷的项目开始进入结转,企业盈利下滑的趋势一时难以遏制,不少企业坦言2024年、2025年利润率依然在底部区间。

从向外求到向内求

从“做好自己的事” 找寻确定性

2023年业绩继续下滑,前路亦不清晰,然而相比此前的十分焦虑,目前行业的情绪逐渐走向冷静,开始能够清醒地认知和接受行业的变化,自身的处境,并据此沉下心来“做好自己的事”。

(一)地产为基,经营策略愈发清晰

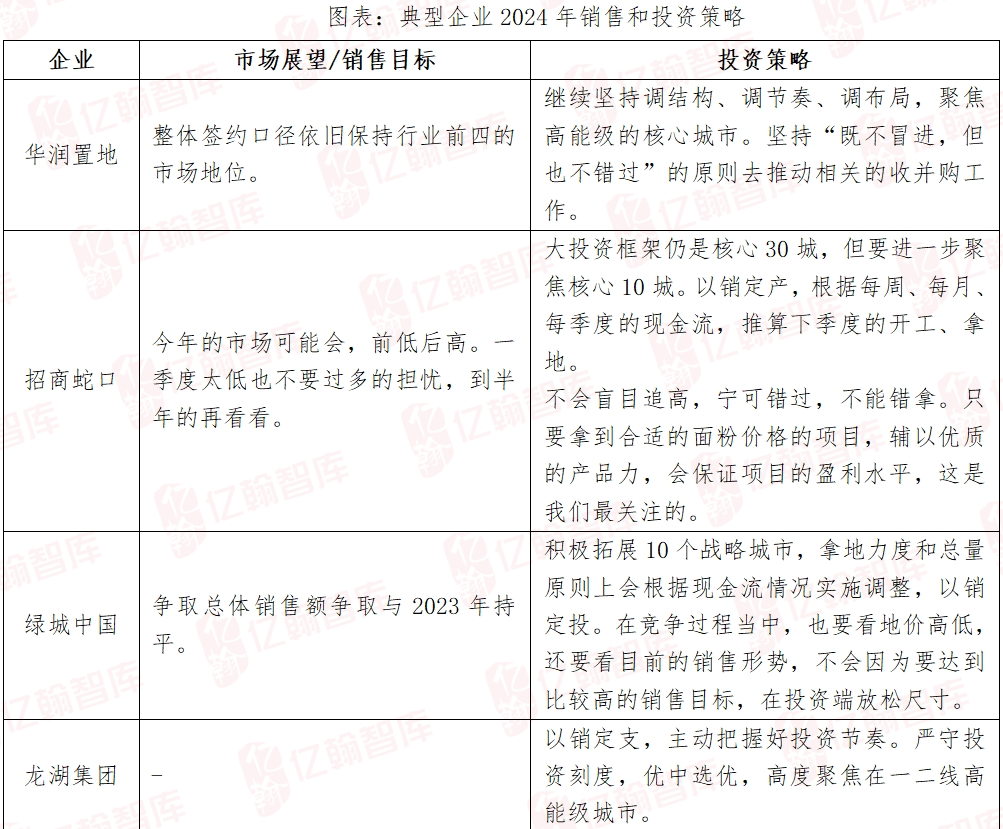

短期看,市场还在磨底。对于正常经营的企业而言,核心命题是继续巩固经营的正向循环,确保企业穿越周期。销售方面,企业对于行业地位的追求仍在,但不再执着于规模的绝对值,企业或未定销售目标,或表态维持一定规模、排名,或希望微增;投资方面,企业共识在于要“以销定投”,进一步聚焦核心城市,但在策略趋同的白热化竞争下,基于不同的战略考量,企业对于安全性和盈利性的倾向性不尽相同,例如建发国际集团表示能够接受毛利稍低,更加看重项目的流动性,招商蛇口表态则更加看重项目的盈利表现;此外财务方面,企业普遍表示要坚守稳健的财务底盘,保持杠杆稳中有降,加强现金流管理。

对于出现债务违约的企业而言,命题是积极推动债务危机解决和借助政策支持坚定保交付。2023年以来,3家民企债务重组取得阶段性进展,包括融创中国完成境内外债务重组,中梁控股和中国奥园完成境外债重组,为企业恢复经营争取了时间空间。

中长期来看,企业普遍认为未来行业规模大概率能在10万亿元左右,普涨行情已过,城市分化加剧,机会将主要来自一二线城市和改善性需求,毛利润率未来的中枢可能在20%左右,中期内随着2022年后的项目进入结转,坚持拿地的企业的盈利水平将会逐步回升。同时随着行业进入成熟期,行业集中度将会经历上升的过程,对比当前行业的较低集中度,头部企业的市占率还会有比较大的提升空间。

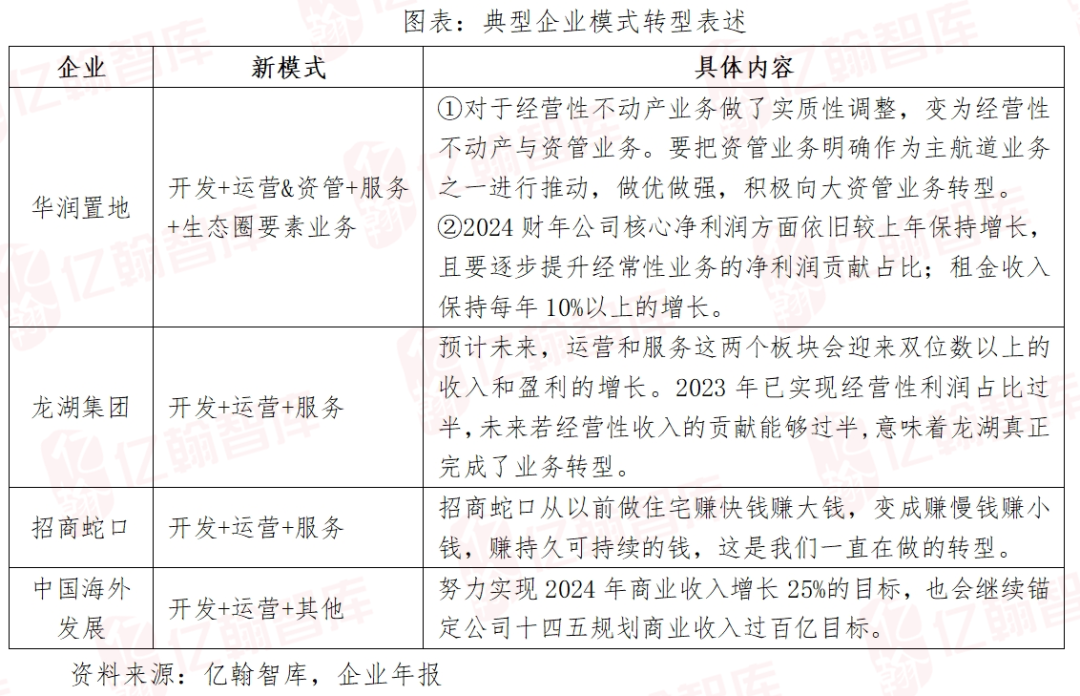

(二)探索新模式,头部企业加强资管业务布局

此轮行业调整,所有企业都深刻地认识到了行业进入存量时代,未来单纯依靠地产开发很难拉动公司业绩持续增长。响应国家推动行业向新模式转型的号召,一些此前多元业务经营良好的企业更加坚定和深化了向“地产+”的模式转型。

我们看到,这些企业的经营性业务已经开始对企业经营形成明显支撑,例如华润置地、龙湖集团经营性收入占集团营业收入的比重在15%上下,经营性业务分别贡献34.4%的核心净利润以及60%以上的核心权益净利润,确实成为了企业穿越周期的压舱石。

在此基础上,一方面,企业基本都明确了未来经营性收入呈双位数增长的目标,另一方面,继续深化模式布局,例如华润置地、龙湖集团都在强化资管业务的布局。华润置地宣布将经营性不动产业务升级为经营性不动产与资管业务,积极向大资管业务转型,龙湖集团宣布原长租公寓航道升级为资产管理航道,发布全新资产管理品牌“逍遥洲资管”,将其定位为“全周期全业态资产管理运营商”,囊括“住”、“职”、“娱”、“医”、“养”等六大业务。

当然,并不是所有的企业都必须走“开发+”模式,未来企业的业态模式可以是重+轻,也可以是纯重资产和轻资产,也就是说,行业新模式转型并不是所有企业都要走向地产以外的业务,而是所有企业不再仅局限于地产开发,不再以过往的方式去做地产开发。

结语

总而言之,2021年下半年以来,企业经历了前所未有的经营乃至生存压力,2023年的年报依然“不好看”。不过我们明显感到,几经希望和绝望的循环,企业从焦灼、麻木,再到清醒,终于摒弃了依赖外力救助的幻想,开始正视自身的处境,积极寻求生存和发展的空间。我们仍未可知市场何时才能修复企稳,行业何时才能步入正轨,但我们可以确定的是,企业心态和思维模式的转变,这种向内寻求确定性的转变,已经在为迎接新生而蓄力。