工业硅:等待重塑

| 0人浏览 | 2024-04-22 17:23 |

| 0人浏览 | 2024-04-22 17:23 |

【20240422】工业硅:等待重塑

核心观点:震荡 工业硅期货价格已跌至我们此前报告中给到的底部区间,相比于前期报告中的情况,目前工业硅基本面仍未有显著扭转趋势,期货或进入短暂的横盘调整阶段,近期关注库存消解力度。而预期、尤其是供应端预期,或出现较大边际影响,一方面交割规则修改,后续产品的成本、产量需再做整理,另一方面西南产区可能受利润影响而调整复产速度。但无论是现实的库存高位还是复产预期,均对价格施以向下压力,工业硅或许需要通过进一步拉大基差才能给出基本面调整乃至重塑的空间,进而计价新规下可能出现的新驱动。

月差:中性 无显著驱动。

产量:偏多 上周产量环比减少0.07万吨至7.43万吨,环比减少0.92%。

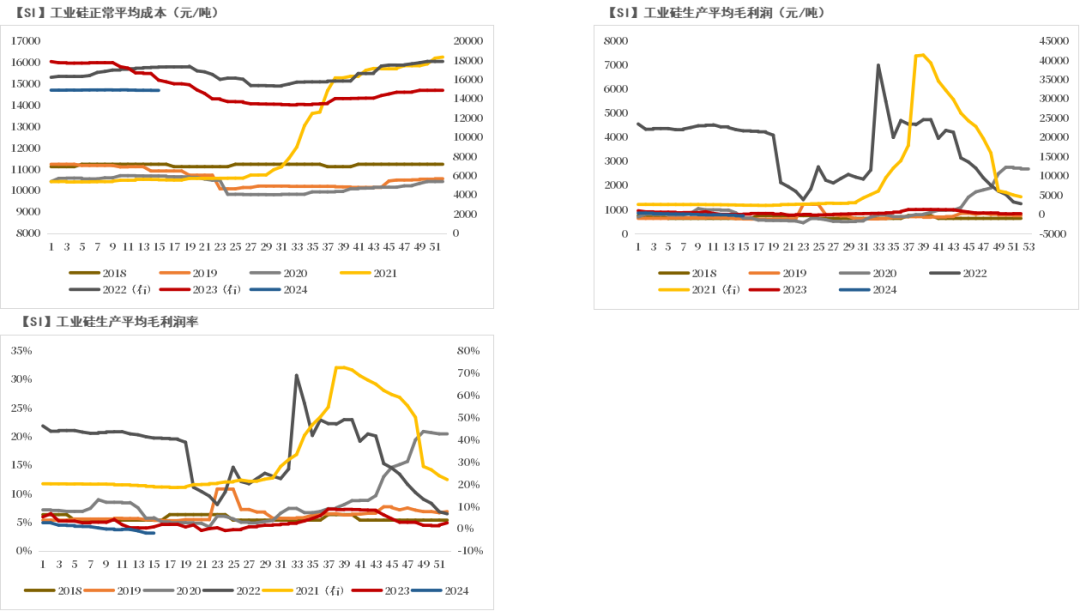

利润:中性 上周毛利润、毛利率环比分别增加25元/吨、0.17个百分点至-264元/吨、-1.68%。

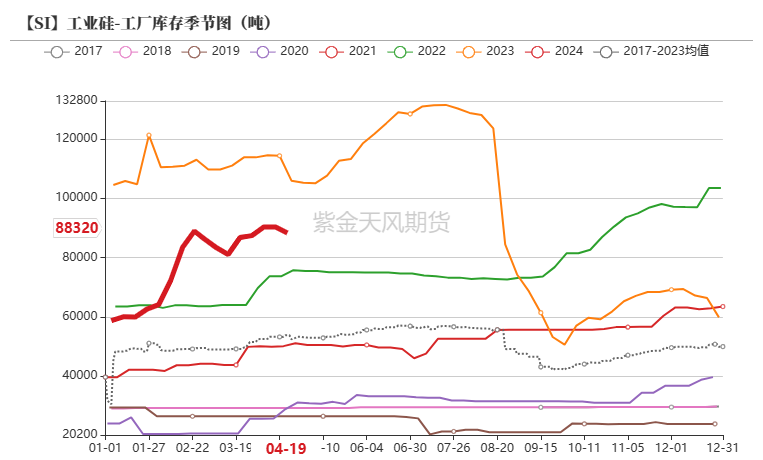

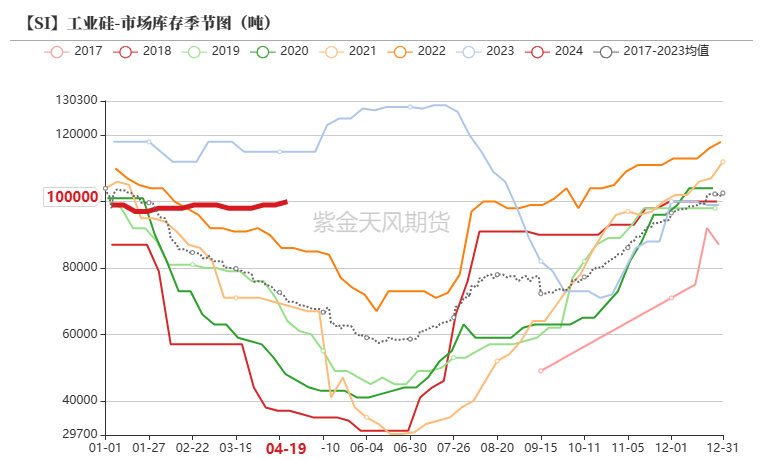

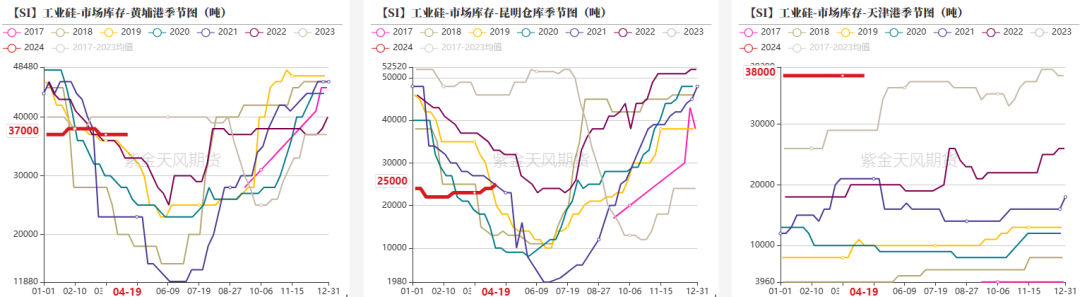

社会库存:偏多 上周工厂库存环比减少0.2万吨至8.83万吨,市场库存环比增加0.1至10.0万吨,社库合计18.83万吨。

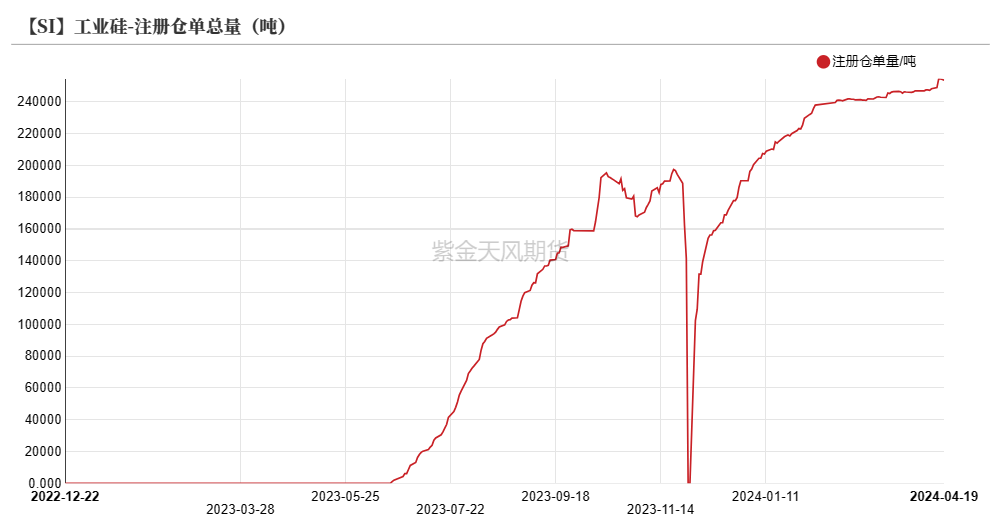

注册仓单:偏空 截至4月19日,注册仓单共5.07万手、25.36万吨;较4月12日增加1076手、5380吨。

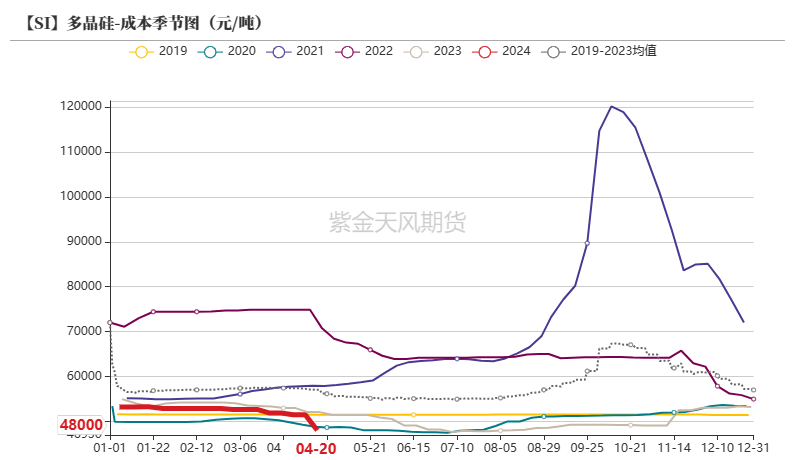

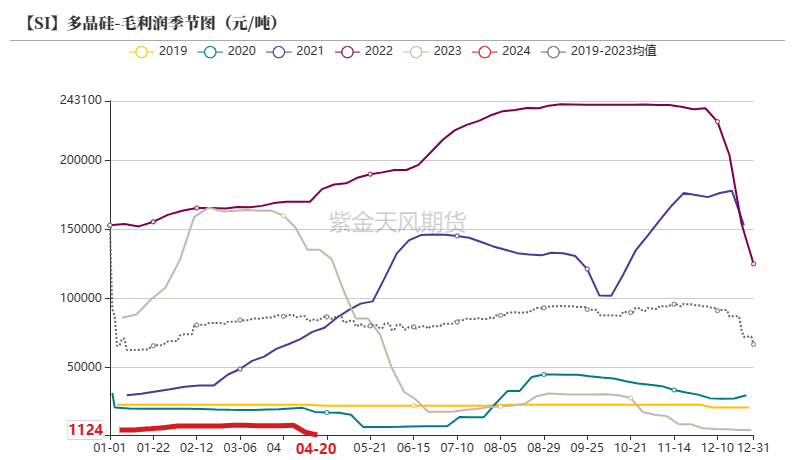

多晶硅利润:偏空 上周毛利润及毛利率环比减少1988元/吨、3.41个百分点至1124元/吨和2.29%。

多晶硅产量:偏多 上周多晶硅产量环比增加0.01至4.79万吨。

有机硅利润:偏空 上周毛利润环比降550至-1603元/吨,毛利润率环比降4.28个百分点至-11.63%。

有机硅库存:偏多 上周库存环比减少0.2万吨至4.71吨,环比降4.1%。

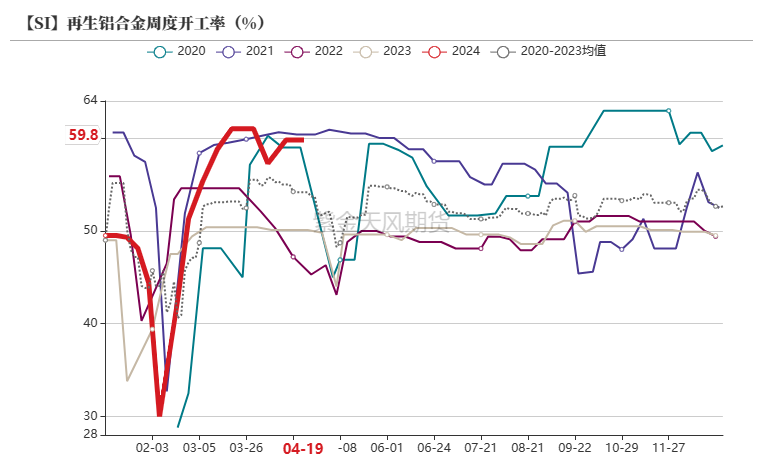

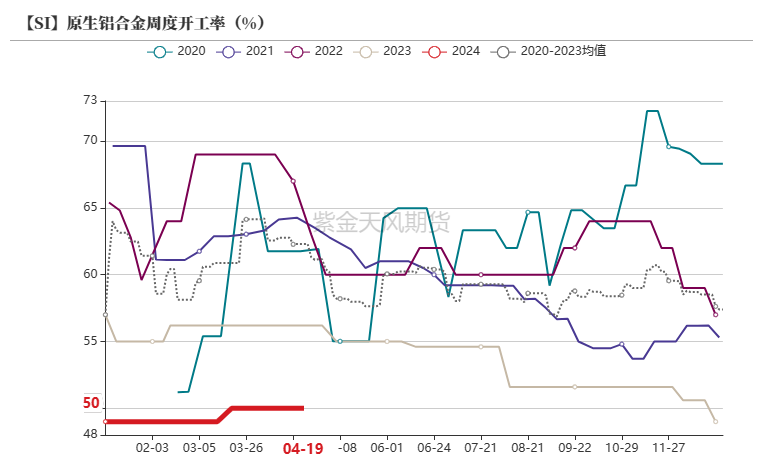

硅铝合金开工率:中性 上周再生铝合金开工率环比增持平于59.8%、原生铝合金开工率环比持平于50%。

上周总结:上周工业硅期货价格在新规出台和基本面共同作用下表现较为亮眼,一方面近月价格仍在过剩压力下走低,另一方面11/12合约价差基于锚定标的的不同、走扩超2000元/吨;现货方面,现货出货仍有压力,现货价格继续走跌。供应端,西南、西北均有检修,但检修量级对于价格影响有限。5月西南产区将陆续切入丰水期,成本下行和利润低位或将同时存在,后续市场能否给到西南生产利润、低利润下西南开工意愿有多强,以及各产区新产品产出情况将是供应端关注的重点。需求端,光伏产业链主材环节价格继续下行,多晶硅料承压生产、产量较为稳定,而低价下硅料出货意愿也较低,导致多晶硅库存累积斜率走陡。有机硅企业开启新一轮检修,开工率下降,对工业硅需求将有减少,同时终端房地产各项同比数据未给出利好信息,有机硅后续开工率或也难有显著增长。硅铝合金企业开工率基本修复完成,而下游也以刚需采购为主,合金厂开工率进一步上行驱动有限。整体来看,工业硅期货价格已跌至我们此前报告中给到的底部区间,相比于前期报告中的情况,目前工业硅基本面仍未有显著扭转趋势,期货或进入短暂的横盘调整阶段,近期关注库存消解力度。而预期、尤其是供应端预期,或出现较大边际影响,一方面交割规则修改,后续产品的成本、产量需再做整理,另一方面西南产区可能受利润影响而调整复产速度。但无论是现实的库存高位还是复产预期,均对价格施以向下压力,工业硅或许需要通过进一步拉大基差才能给出基本面调整乃至重塑的空间,进而计价新规下可能出现的新驱动。

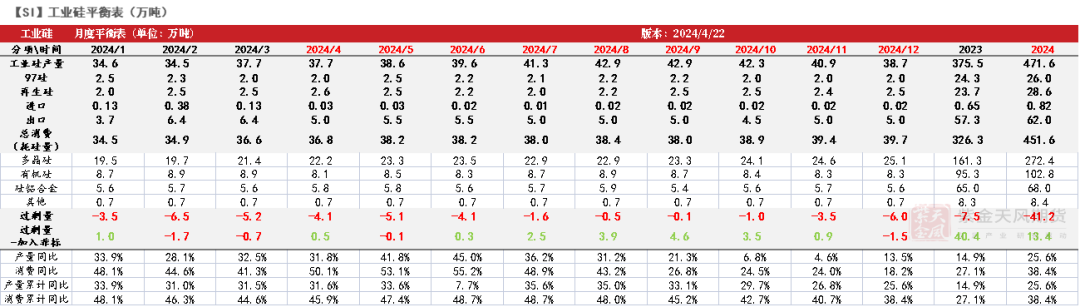

平衡调整:调整3月工业硅进出口量。

工业硅:近月承压

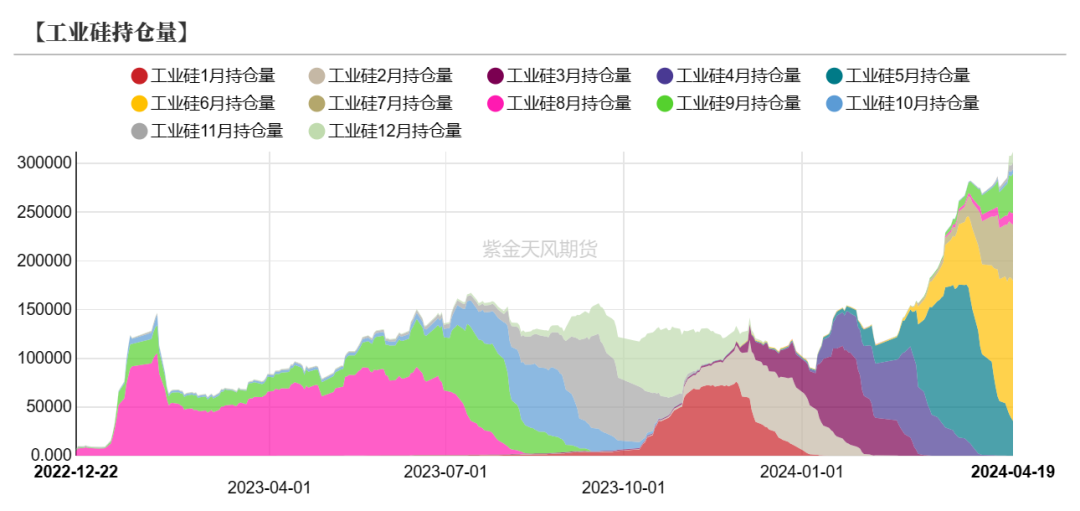

上周近月期价大幅下跌 11/12月差走扩

上周2406合约开于11900元/吨,收于11520元/吨,周内高点12270元/吨,低点11510元/吨,周跌幅5.61%。

截至4月19日,注册仓单共5.07万手、25.36万吨;较4月12日增加1076手、5380吨。

4月12日广期所修改工业硅交割规则,新规则下现有仓单的去向成为较大问题,而远月锚定的现货标的也将改变,直接导致近月价格下行、11/12月差走扩至2000元/吨以上。

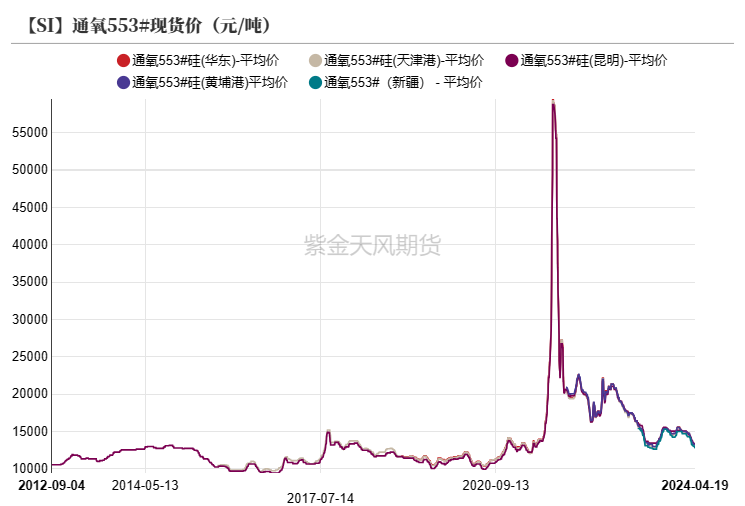

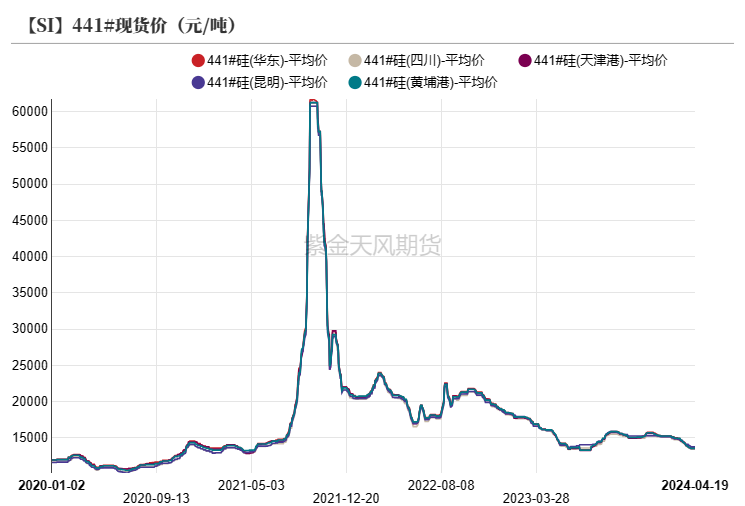

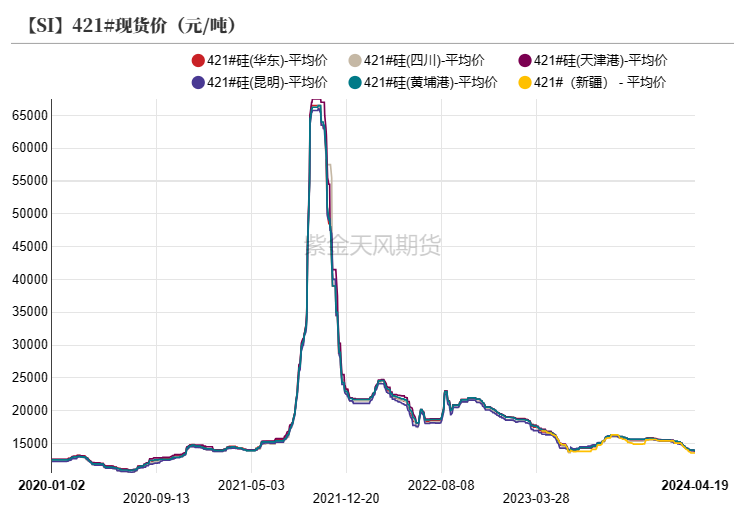

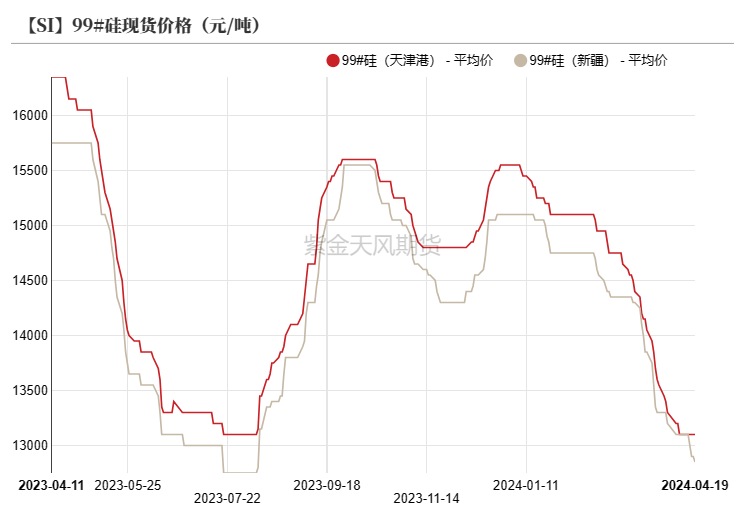

现货报价持续下跌

数据来源:SMM;紫金天风期货研究所

产量缩减放缓

上周新疆、重庆开炉数分别增加3、1个,福建、甘肃、河南、云南开炉数分别减少1、1、1、1个。上周产量环比减少0.07万吨至7.43万吨,环比减少0.92%;分产区看,新疆周产量环比减少0.08万吨,云南周产量环比增加0.06万吨。

上周西南、西北均有检修情况,产量继续小幅缩减。目前来看,西南的生产成本及利润暂未给出充分的复产条件,基本面也未给予硅价扭头向上的驱动,预计工业硅产量将在目前位置下暂时稳定波动,后续关注西南地区复产速度。

数据来源:百川盈孚;紫金天风期货研究所

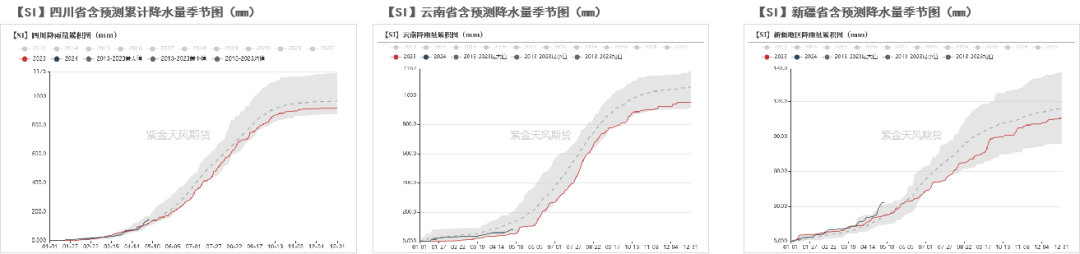

关注云南天气

云南气温高于往年同期,而降水量未达到历史平均水平,云南恐出现水电供应紧张情况,关注当地降水及复产情况。

数据来源:紫金天风风云;紫金天风期货研究所

北方空气污染程度影响地区生产水平

天气污染方面,近期北方产区天气质量较前期趋好,短期内难对地区产量产生较大影响。

数据来源:生态环境部;紫金天风期货研究所

现货价格下跌带动亏损走扩

近期成本环比变动较为缓和,而生产由盈及亏主要是前期现货快速下跌所致。

上周工业硅平均生产成本环比减少27元/吨至14874元/吨,毛利润、毛利率环比分别增加25元/吨、0.17个百分点至-264元/吨、-1.68%。

据来源:百川盈孚;紫金天风期货研究所

社库边际去化

上周工厂库存环比减少0.2万吨至8.83万吨,市场库存环比增加0.1至10.0万吨,社库合计18.83万吨。

下游采购意愿降低,社会库存环比走高,季节性去库迹象仍未显现。丰水期渐近,去库压力更加显著,关注4月各地减产情况对库存的消解作用。

据来源:百川盈孚;紫金天风期货研究所

多晶硅:硅料价格继续走跌

产业链价格下跌预期兑现

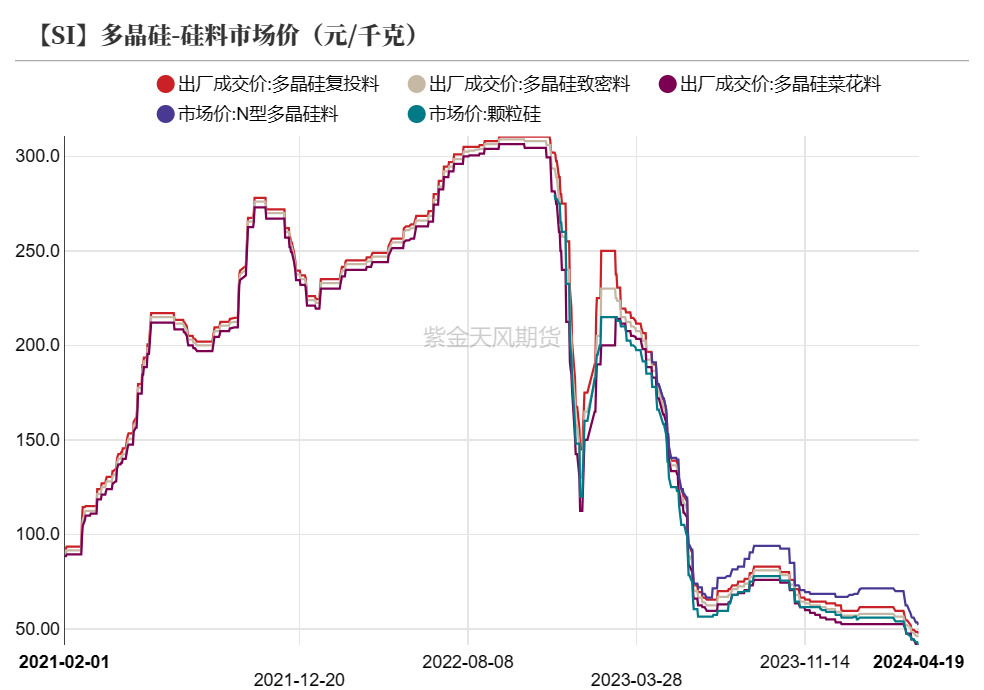

下游采买有所回温,但市场对于硅料价格走势仍持悲观态度,成交价格继续走跌。上周菜花料、致密料、复投料、N型料价格环比分别减少0.05、0.05、0.05、0.1万元/吨至4.15、4.6、4.8、5.25万元/吨。

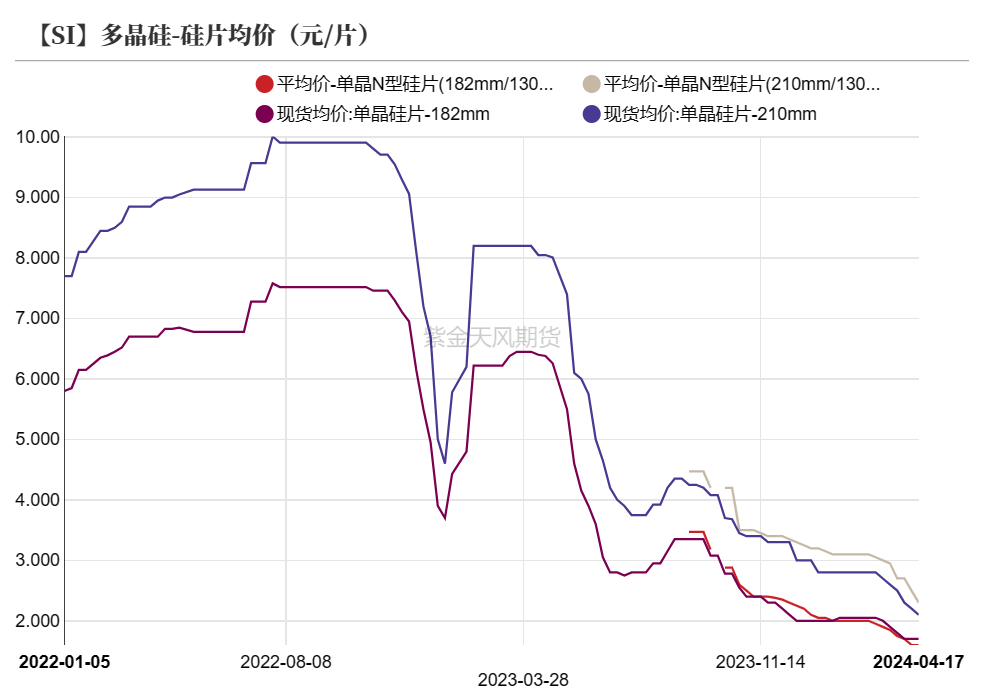

硅片价格降幅显著,排产计划也相应开启,据了解硅片库存已有小幅去化,但整体压力仍存。上周P型-182硅片价格环比持平于1.70元/片、P型-210硅片价格环比降0.1至2.10元/片,N型-182硅片价格环比持平于1.60元/片,N型-210硅片价格环比降0.2至2.30元/片。

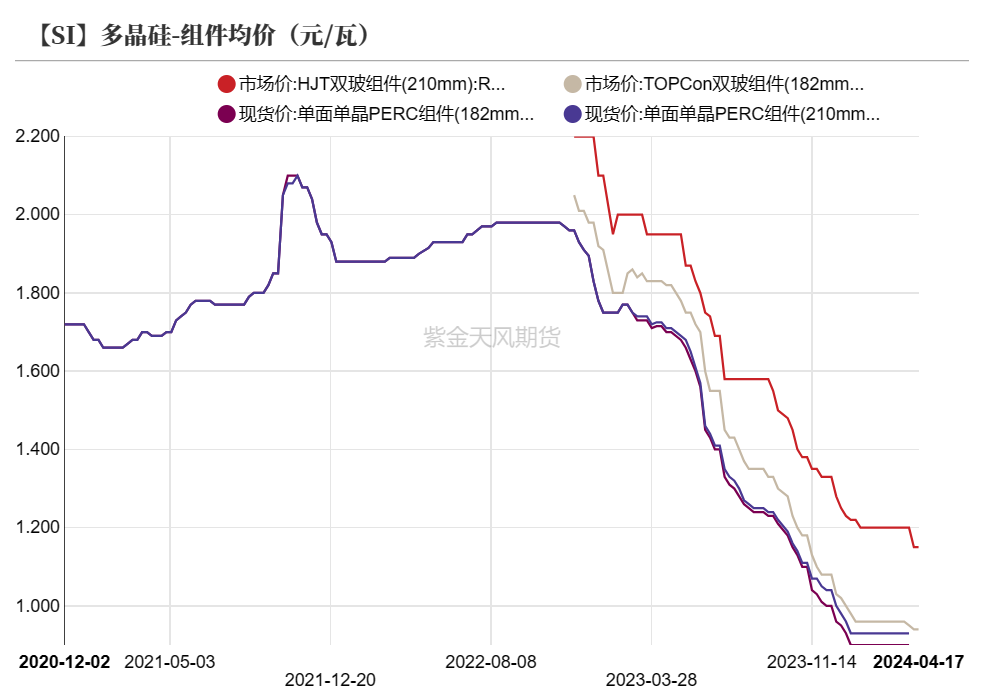

电池片价格紧跟硅片下跌,关注下游组件需求对电池片利润空间的支持、压缩情况。上游环节价格的不确定性使得组件端价格暂时持稳。上周p型-182电池片均价环比降0.01至0.35元/瓦,p型-210电池片环比持平于0.35元/瓦,TOPCon电池片(182mm)环比降0.01至0.41元/瓦。上周TOPCon双玻组件(182mm)均价环比持平于0.94元/瓦,HJT双玻组件(210mm)均价环比持平于1.15元/瓦。

数据来源:SMM;iFind;紫金天风期货研究所

库存增速提高

上周多晶硅生产成本环比减3452元/吨至4.80万元/吨,毛利润及毛利率环比减少1988元/吨、3.41个百分点至1124元/吨和2.29%。

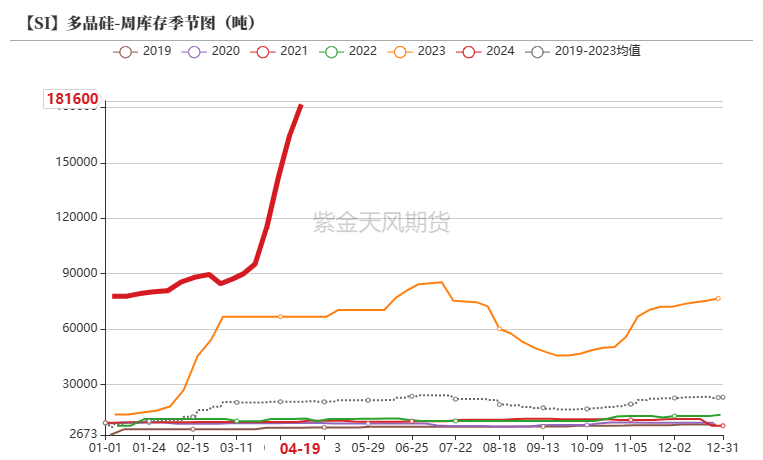

下游需求偏弱,对硅料采购有恢复但整体情绪尚不积极,低价下硅料出货有限,库存累积斜率走陡。上周多晶硅产量环比增加0.01至4.79万吨;库存增加1.67万吨至18.16万吨。

数据来源:百川盈孚;SMM;紫金天风期货研究所

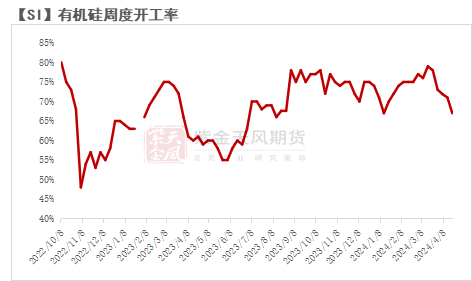

有机硅:检修开启 开工下行

产业链价格回落

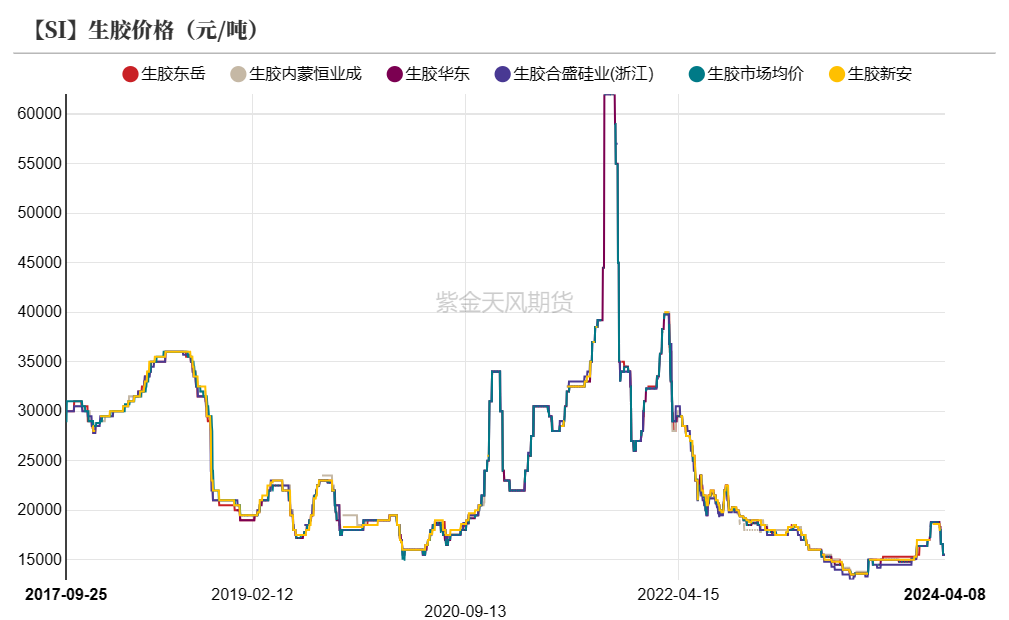

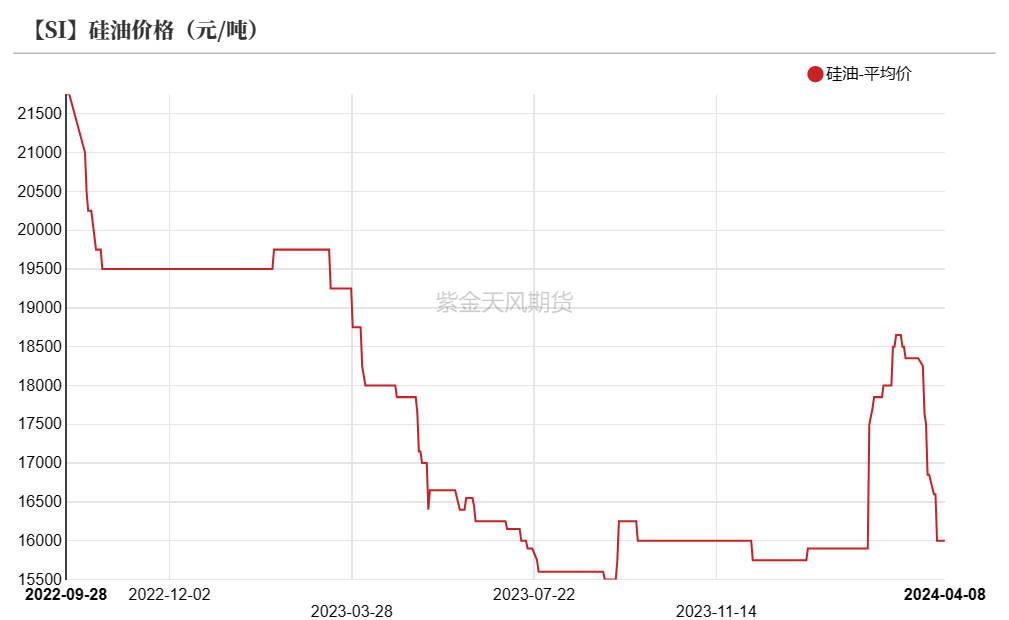

截至4月5日,DMC价格较3月29日环比降700至14500元/吨、华东生胶环比降1100至15500元/吨,107胶环比降600至14700元/吨,硅油环比降850至至16000元/吨。

数据来源:百川盈孚;SMM;紫金天风期货研究所

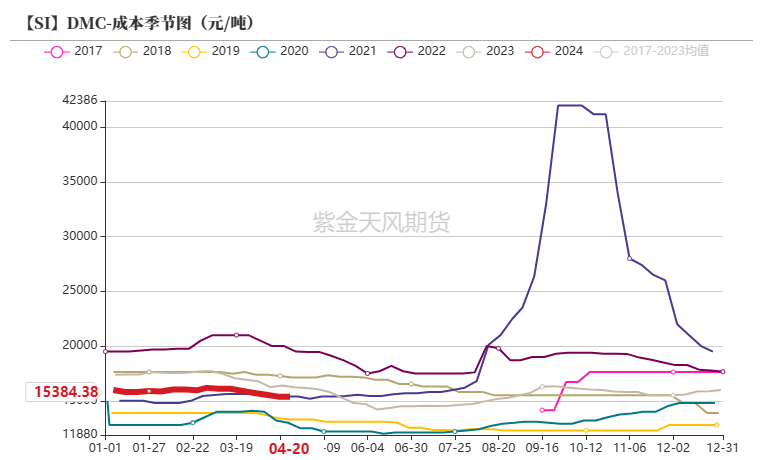

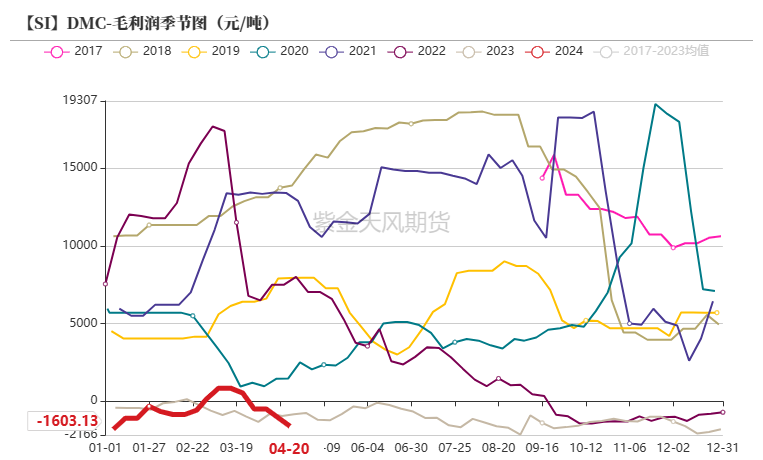

亏损走扩

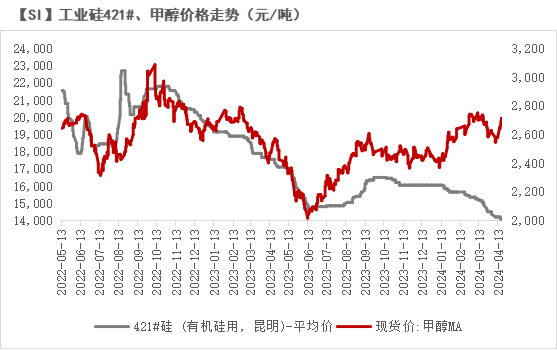

较上周五,成本项工业硅421#(有机硅用)环比降150至14050元/吨、甲醇价格环比涨133元/吨至2713元/吨;DMC生产成本环比持平于15384元/吨;毛利润环比降550至-1603元/吨,毛利润率环比降4.28个百分点至-11.63%。

数据来源:百川盈孚;iFind;紫金天风期货研究所

库存压力可控

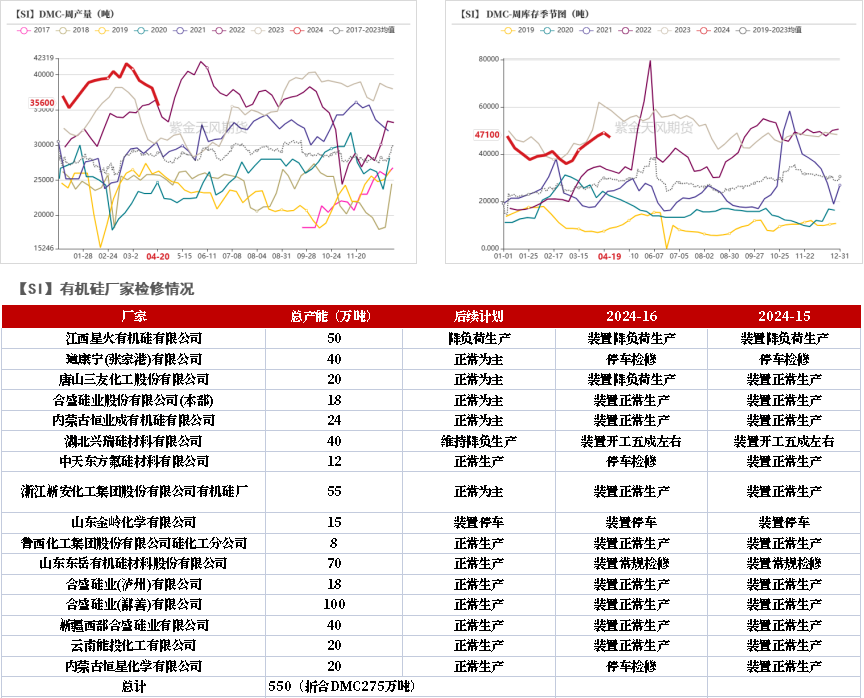

上周DMC产量环比减少0.25万吨至3.56万吨;行业周度开工率67%,环比减4个百分点;库存环比减少0.2万吨至4.71吨,环比降4.1%。

有机硅产品价格快速下行,企业开工率回落至平均水平,周产环比减少,符合我们前期判断。下游采购力度减弱也使得有机硅库存再度累积,后期企业将陆续开启检修,库存压力仍然可控。

后续来看,DMC库存、价格持续向好至扭转行业整体悲观现实,仍需依赖终端的逐步修复,在终端仍未有显著回暖迹象前,DMC产量及库存或将继续维稳于行业平均波动区间。

数据来源:百川盈孚;紫金天风期货研究所

硅铝合金:开工率环比持平

开工环比持平

铝合金下游压铸厂的订单缩减较为显著,导致下游对于硅铝合金采购也继续保持刚需采买节奏。整体来看,铝合金开工依然维持在相对稳定的状态。上周再生铝合金开工率环比增持平于59.8%、原生铝合金开工率环比持平于50%。