Mysteel解读:铁矿石也开始交易二次通胀了?

| 0人浏览 | 2024-04-17 19:59 |

| 0人浏览 | 2024-04-17 19:59 |

引言

最近国际投行又开始发布看多铁矿石的报告,在国内席位上历来也是做多的重要代表。这次市场换了个角度讲述了一个新的故事,即以黄金和工业金属为代表的大宗商品在交易美国二次通胀下不断创出新高,铁矿石也将因此受益。3月美联储非农和CPI数据发布,同期美联储会议纪要指向美联储降息时间点推迟,事实上,这既体现了美元地位的式微,美元相对黄金贬值,也体现了市场笃定美国企业综合盈利率跑不赢5.5%的借贷成本,未来美联储不得不急转弯,大放水早晚会到来,届时美元外溢将导致大宗商品重演2009/2010年和2020/2021年的盛况。那么,这个逻辑可以引申到铁矿石上面从而带动铁矿石价格再创新高吗?

为何会有二次通胀——美国虚虚实实的经济数据

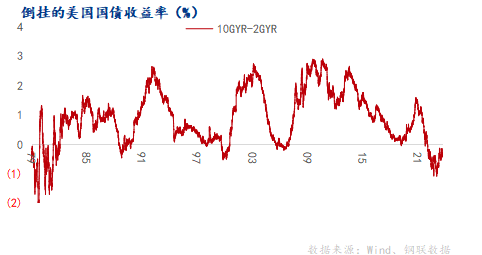

众所周知,当今世界主要经济体有几个大雷,这几个雷其实都指向同一个问题——高债务与缺乏足够的新增长点。西方经济学的信徒认为,美联储是独立于美国官方的,其加息降息完全单纯依据经济数据指引的管理目标而决定,而且其股权结构、12位委员的任免和决策机制保障了这种独立性。据此,如果美联储主动降息,要么是美国物价回落,要么是美国就业市场恶化,如果外部经济动荡引发金融或者经济危机,美联储为了“拯救全球经济”,美联储也可能被动降息。嗯,美联储是圣母。这一刻,他们忘记了美国财政部国债发行屡破记录的动力来自于哪里。

3月份的非农、CPI 数据都很好,美国CPI居高不下,有一定客观原因,比如能源,以及低成本的中国产品被人为阻断。然而用电量、税收等数据都在暗示美国经济并非表像的这么好,否则美债长短端的背离时间也不会达到1982年以来的最长记录。而费城联储等机构还专门写了一些文章论证,比如就业市场数据“造假”——先公布一个较高的非农数据,然后再下调;又比如,莫名的调高了虚拟住房租金指标在CPI中的权重。

所以,市场并不担心美联储降息的时间点推迟,未来大放水几乎不可避免,如果高利率未能拉爆东方的雷,世界美元的储备占比将从58%进一步下降,大宗商品市场有极大概率将会因为美元外溢而获益。现在的问题是,铁矿石可以跟着受益吗?

二次通胀与大宗商品

美联储扩表既不是大宗商品涨价的充分条件,也不是大宗商品涨价的必要条件。

2.1 美联储扩表未必会有大宗商品的盛世

美联储扩表,推不出大宗商品必然涨价。当危机引发需求下滑叠加资源品产能释放,大宗商品价格一样会大幅下滑。举例来说,美联储扩表,大概率是发生了某种程度的危机,市场第一反应是抛售流动性不好的资产和高估的资产而持有现金;所以即使在2008/09年和2020/21年扩表的第一阶段,大宗商品都是下跌的,到第二阶段才开始因为美元外溢而重新上涨。而最坏的情形是2013/2014年,同样是美联储扩表,但同期,一方面期间欧债危机持续发酵,使得真实的需求面临偏离长期趋势的下滑;另一方面,2008年的量宽导致产业链上下游一起扩产,资本开支扩张引导产能释放大大超过需求;两相结合,不仅铁矿石没有上涨,铜铝原油等基础工业品价格均出现大幅下滑。

备注:因为数据长度与绝对值大小不一的原因,统一以2009年5月为基期,并将此处的各商品价格设为1。

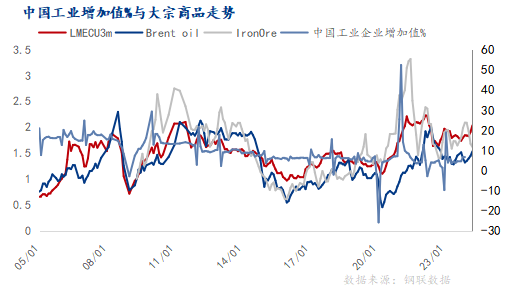

大宗商品涨价,也不必然是美联储扩表的结果。需求超越了供给的弹性,才是大宗商品价格上涨的本源,且持续性越久,价格上涨的空间越大。举例来说,当中国在2001年加入世贸组织,从此工业粉粹机启动,对大宗商品的需求如饥似渴,当时中国的经济结构对美元储备依赖度还极高,人民币的发行机制导致以人民币计价的大宗商品价格不断突破新高,并带动美元计价的大宗商品价格狂飙。

2.2 2024年铁矿石供需格局

那么,当前和未来一段时间,铁矿石的需求会超过供给的弹性吗?

需求端增量有限。首先是国内方面,2024年铁水减产是一个大概率事件,而且以2021年为例,当钢厂自律行为加强后,不仅不会损失市场份额,还会提高单位利润,2021年铁矿石价格从高点的1500元/吨到最低时跌破600元/吨,跌幅60%;而同期的螺纹钢价格跌幅只有20%。根据钢铁行业协会的号召,以及我们部分调研的情况看,目前钢铁行业产能摸底工作正在进行中,市场唯一担心的是控产会不会落地。但与2023年不同的是,3月召开的两个重要会议上明确提出了2024年的能耗同比要降低2.5%,而钢铁行业是国内最大的碳排放大户,那么2024年粗钢产量就有较大概率调整。根据国家统计局数据,2024年第一季度,生铁产量累计同比减少644万吨;当然,近期钢厂利润改善,订单增加,后续铁水提升不会一直维持在中性偏低的水平。那么,市场刚刚才信誓旦旦的交易了需求大减10%的逻辑,敢不敢一下子切换到持平甚至增加的框架下呢?

其次,中国之外,西方世界受制于高利率对终端需求的压制,以及地缘波动推高能源价格又导致中游的产业链流出。2024年,欧洲地区的铁水产量如果有300万吨的增量就已经非常乐观了。主要的增量将来自于产业链转移的受益者——印度和东南亚。预计2024年两地合计可以贡献1100万吨以上的铁水增量。在乐观的情况下,中国的铁水减1300万吨的前提下,2024年全球铁水增量合计近500万吨,加上直接还原铁600万吨的预计增量,可以带动铁矿石需求增长约1800万吨。

供给端即将进入繁荣期。下图是根据澳大利亚工业科学资源部相关数据整理的铁矿石行业资本开支与铁矿石产量增量变化相关性图(1990-2023年)。可以看到,资本开支平均领先铁矿石产量增量2.5年。在经历了2016—2019年的低速增长后,2020年开始,相关的资本开支重新进入到扩张阶段,按照2-3年的领先性,未来铁矿石产量的释放不可避免,该部门甚至预计,到2029年,澳大利亚的铁矿石出口量预计将达到9.83亿吨。

备注:CAPEX前置2年。

截止到3月份的调研情况看,预计2024年全球铁矿石供给增量约为5900万吨左右,中国之外的增量约为4360万吨,四大矿山预计将贡献880万吨的增量,可见更多的增量将会来自于非主流矿方面。当然,最近铁矿石价格一度跌破100美元,导致一些高成本资源发运有所下降,但预计不会有大幅的下调。

而到了2025年,根据多方面的数据验证,西芒杜项目正在加速推进,到2025年西芒杜项目将正式进入投产阶段,一旦渡过爬坡期,将会为全球带来6000万吨的增量。即使这期间,有一些矿山进入到衰竭期,总的供给相对于需求的弹性是可以得到保障的。

小结

铁矿石价格要上涨,或许可以讲成材端需求边际好转,在钢厂生产不能自律的前提下需要从原料端压制钢厂利润的逻辑,却唯独没有二次通胀的故事可以讲。当美元在全球储备货币地位松动的时候,与铜铝黄金不一样,铁矿石并不具备储藏的经济性,也即铁矿石更多的是工业属性,金融属性没有那么强。

铁矿石是我国推出的钢铁产业链第一个国际化品种,其价格的涨跌受到多方面利益的博弈,价格涨跌或来自于现实,或来自于讲述未来故事引发的预期。如同下行的时候,机构称未来的行情将可能重演2014年的惨状;然而,当4月1日铁矿石价格达到前一个故事的估值下限(请参考Mysteel铁矿石月度电话会议),就开始讲述下一个故事,现在,美国的二次通胀甚至也被拿来作为新一轮铁矿石价格涨跌的依据之一。在这个时候,我们觉得有必要出来发出一些理性的声音。

故事只是主力布局完成后为了吸引资金跟随同时打击对手盘信心的手段,我们可以去评估这种故事逻辑的合理性,以及其隐含的估值上下限,才不会轻易陷入别人的叙事逻辑中。