转资时间点上玩猫腻

| 0人浏览 | 2024-04-17 08:05 |

| 0人浏览 | 2024-04-17 08:05 |

文:

为了能跟上新准则的变化,星空君特意买了一套2024年的CPA考试教材。

惊讶的发现,第一章第一节增加了一部分内容:会计人员职业道德,其中又细分了两部分,会计人员职业道德的内容和中国注册会计师职业道德。

对于会计专业的大学生来说,会计职业道德是一门课。但作为知识点和考点放到注册会计师教材上,这还是首次。

这也说明监管层在道德层面提高了了注册会计师的准入门槛。

也许有人质疑了,这种道德层面的教育有用吗?

其实教材是和处罚是联动的,2023年,财政部进行了史上规模最大的注册会计师大清查。

2023年,财政部组织各地财政厅(局)对2161家会计师事务所开展检查,同比增长16.56%,覆盖面超过全国会计师事务所总量的20%。2023年,各地财政厅(局)对197家会计师事务所、509名注册会计师作出行政处罚,同比分别增长13.22%、21.77%。

其中,9家会计师事务所被吊销执业许可,49家会计师事务所被暂停经营业务,127家会计师事务所被警告,162家会计师事务所被没收违法所得及罚款共计1584.68万元;8名注册会计师被吊销注册会计师证书,123名注册会计师被暂停执行业务,377名注册会计师被警告,15名注册会计师被罚款共计35.5万元。另有436家会计师事务所、217名注册会计师受到行政处理。

星空君认为,中国的资本市场,会越来越向好,大家耐心点。

今天的星空课堂讲在建工程,传说中的两大深坑之一,另一个是存货。

01

维远股份的在建工程

维远股份是山东东营一家企业,主要业务苯酚、丙酮、双酚A、聚碳酸酯、异丙醇等化工产品的生产与销售, 企业采取自产自销的经营模式。该公司与美国KBR、美国Badger、日本旭化成、日本宇部兴产等国际著名企业合作,引进其国际领先的工艺技术。

数据来源:同花顺iFind,制图:诗与星空

2023 年,公司实现营业收入70.50 亿元、 归属于上市公司股东的净利润9,862万元。单纯从财务指标看,虽然因为行业原因,业绩有所下滑,属于质地还算不错的公司。

只不过,维远股份2023年的财报里有42.32亿元的在建工程,远远高于当年的净利润。如此庞大的在建工程,放了些什么呢?

02

在建工程转资疑云

维远股份2023年计提的累计折旧为4.44亿元,有没有少提或者多提折旧,少提或者多提了多少折旧,都会对利润的真实性产生巨大的影响。

让我们认真分析该公司财报里的在建工程,会看到“30 万吨/年直接氧化法环氧丙烷项目”和“25 万吨/年锂电池电解液溶剂项目”两个项目就占据了36.7亿的在建工程余额,是全部在建工程的80%以上,其中“30 万吨/年直接氧化法环氧丙烷项目”完工进度为63.51%,“25 万吨/年锂电池电解液溶剂项目”完工进度66.34%。

这两个项目在2023年都没有发生转资,所谓转资,就是根据一定的标准,把在建工程转入固定资产。根据会计准则的要求,在建工程转固定资产是根据在建工程完工程度来判断,当主体工程基本完成到预定可使用状态时将在建工程转入固定资产并提取折旧。

但是,怎么才算预定可使用状态,这个标准掌握在会计人员手里。

公司的在建工程里还有一项,是“60 万吨/年丙烷脱氢及20 万吨/年高性能聚丙烯项目”,完工进度77.59%,转资28.39亿元,期末余额5.57亿元。

为什么完工进度77.59%的可以转资,完工进度66.34%和63.51%的就不需要转资?

假设“30 万吨/年直接氧化法环氧丙烷项目”和“25 万吨/年锂电池电解液溶剂项目”两个项目按照一定比例转入固定资产,参照其他固定资产折旧情况测算,出该公司平均折旧率约5%,按此标准计算,2023年需要多计提的累计折旧超过1亿元,其利润一下子从盈利9,862万元变成亏损。

这样的假设是否可能呢?星空君预设“有罪”的方式是否不合理呢?

很遗憾,我们不是审计机构,也不是税务部门,看不到该公司的账本和凭证,但是,报表数据的背后其实已经非常接近真相了。

03

现金流开始预警

在建工程转资出现疑点的同时,公司出现了现金流危机。

2021年,公司IPO上市成功,当年自由现金流也达到“巅峰”。之后公司无论是业绩还是现金流,都一落千丈。

数据来源:同花顺iFind,制图:诗与星空

2023年年报显示,公司的经营性现金流量净额减去购建固定资产、无形资产的现金流出(简化自由现金流)指标非常糟糕,意味着公司的资金链变得紧张,甚至可能出现了流动性危机的风险。

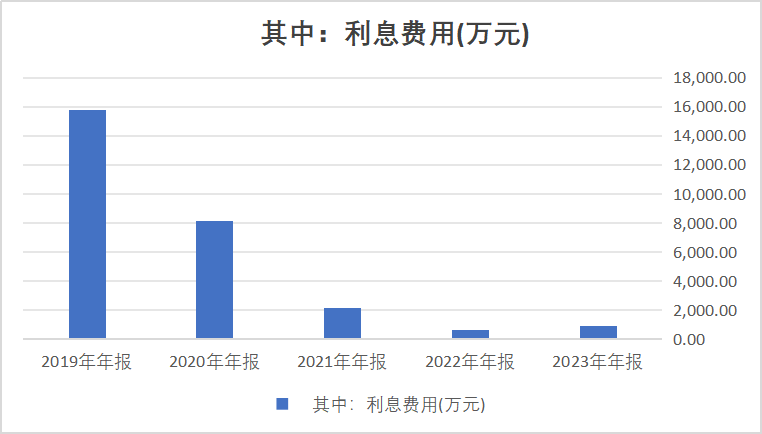

从利润表上看,公司的财务费用并没有明显异常。只是从细节看,利息收入同比略增,但和2021年相比有所减少。

数据来源:同花顺iFind,制图:诗与星空

其实主要原因是公司IPO的资金还没花完,按照现在现金流的“缩水”状态继续下去,公司的经营没有可持续性,很快将面临资金链断裂。

这些变糟糕的指标,都是一个“超前”的预警,投资者需要保持警惕,避免风险真的到来的时候,躲闪不及。