降价的风,吹到茅台了…

| 0人浏览 | 2024-04-16 21:54 |

| 0人浏览 | 2024-04-16 21:54 |

晚上好,我是简七编辑部的犀利君。

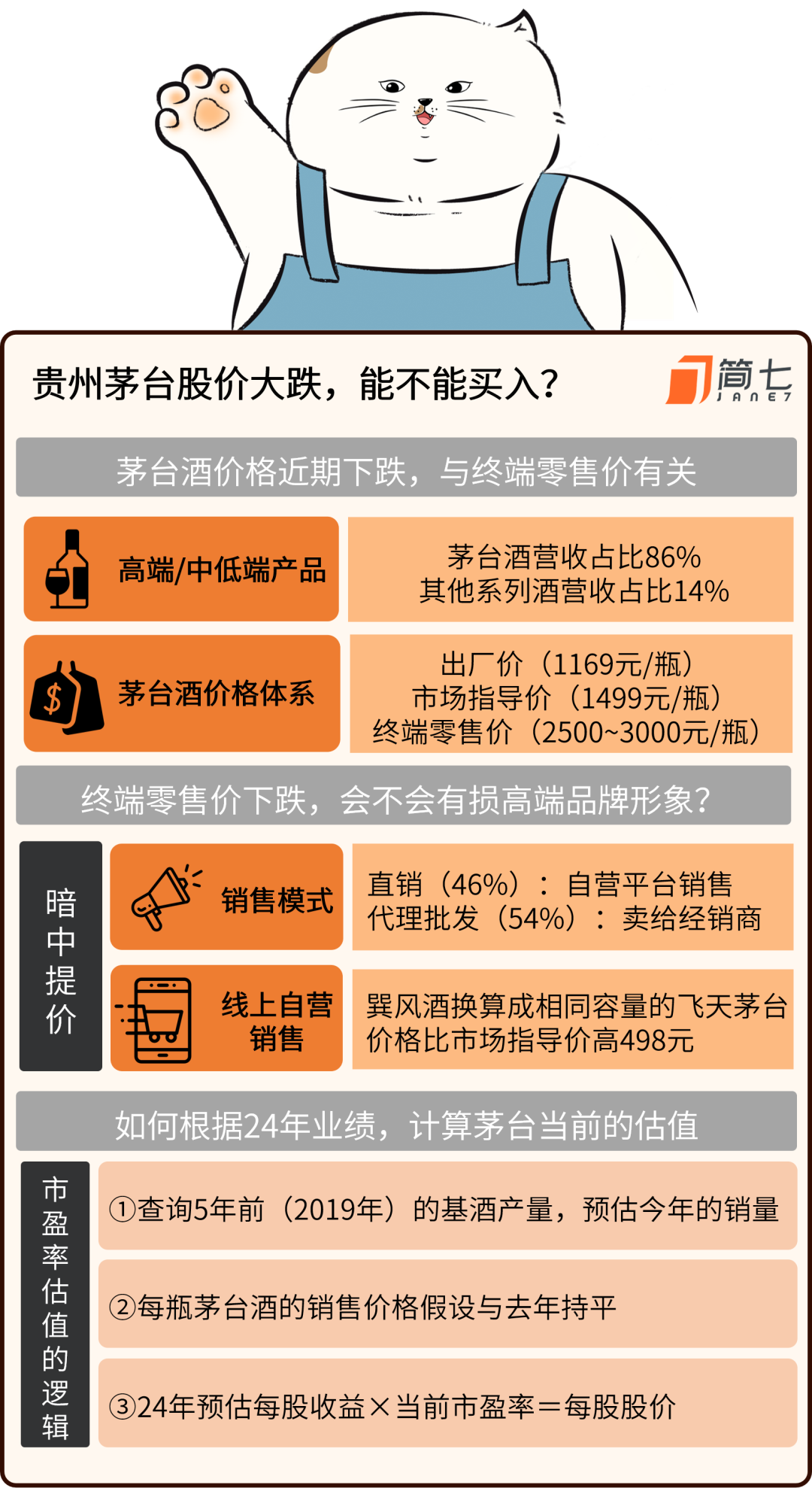

这一阵贵州茅台频频上热搜,起因是茅台酒近期降价了,53度的飞天茅台每瓶零售价,从2700元左右下降到2500元左右(跌幅7.4%);

与此同时,茅台股价也从1700元上方,跌到最低点1634元(跌幅4.7%)。

就在4月2日,贵州茅台发布了23年年报,营业收入1476.94亿元,归母净利润747.34亿元,同比增速都达到19%以上,业绩一如既往的优秀。

那为啥股价会大跌?是因为茅台酒突然不好卖降价了,还是市场对白酒行业过于悲观,错杀了白酒龙头呢?现在的茅台股还有没有投资价值?

今天就来结合贵州茅台的最新财报,深入探讨这个话题。

风险提示:本文所提及的个股,仅为示例参考,不作任何投资推荐。投资有风险,决策需谨慎。据此买卖,请自担风险。

01

首先,贵州茅台的业务非常简单,就是白酒生产和销售,报表整体显得很干净。

产品主要分为茅台酒和两大类——

茅台酒指53度飞天茅台酒,去年营收为1265.89亿元,占比86%;

其他系列酒(如茅台王子酒、茅台1935、汉酱、赖茅等)营收为206亿元左右,占比14%。

长期以来,飞天茅台都是公司的营收主力,也是全球唯一能达到千亿级别的酒类大单品。

站在公司角度,过于依赖单一品类也存在着风险,所以这两年适当尝试多元化发展,布局了一些中低价位的系列酒产品。

过去10年,系列酒的营收占比从3%一路上升到14%,说明这些产品卖得也不错:

当然,相比高端飞天茅台,中低端产品的盈利能力要差些,毛利率上看,茅台酒的毛利率高达94%,系列酒的毛利率还不到80%:

真正好卖且又赚钱的,还是53度飞天茅台,近期价格下跌的,也正是这款大单品。

不喝酒的朋友可能不清楚,飞天茅台的价格,实际上有3个:

一个是出厂价,也就是茅台酒厂卖给各地经销商的价格,根据公司去年11月的公告,上调约20%,从每瓶969元涨至1169元:

一个是市场指导价,也就是从茅台官方渠道购买的价格,每瓶定价为1499元;

最后一个是终端零售价,即经销商卖给个人消费者的价格,这个价格受市场供需影响上下波动(2500~3000元区间)。

从供给端看,茅台官方在2023年底推出了一款巽风酒(375毫升/瓶)。

尽管容量小于飞天茅台(500毫升/瓶),但口感、品质与其保持一致,价格为每瓶1498元,换算成容量相同的飞天酒为每瓶1997元(1498÷375×500)。

相当于你在官方渠道买飞天茅台,比在其他平台买要便宜700块左右(2700-1997)。

因此,价格较低的巽风酒近期放量投放,会对终端零售价造成较大的冲击。

综上所述,近期的茅台酒价格下跌,指的是终端零售价,原因也不是产品不好卖了,而是茅台在官方渠道上投放同类高端产品所致。

02

估计大家会好奇,贵州茅台把终端零售价砸下来,会不会有损高端白酒的品牌形象,不利于公司赚钱呢?

这还要从茅台酒的3个价格分析背后原因。

首先,1瓶飞天茅台的出厂价1169元,终端卖2700元,中间1500元差价,其实是经销商赚走的。

为啥经销商会卖得那么贵?

按照个别经销商的说法,他们也要承担房租和人工,另外还要进些中低端产品,算上这些成本,终端渠道要卖到2500元以上,才能确保不亏本。

而茅台并没有赚到这部分差价,公司年报中确认的收入,一部分是把茅台酒卖给经销商,以出厂价确认的;另一部分是在自营渠道销售,参考市场指导价确认最终营收。

出厂价(1169元/瓶)——贵州茅台主导定价

市场指导价(1499元/瓶)——贵州茅台主导定价

终端零售价(约2700元/瓶)——经销商与市场供求决定

其次,按照不同的销售模式,批发代理(卖给经销商)的比例是54%,在自营渠道直销的比例是46%:

对于茅台公司来说,直销比批发代理每瓶理论上要多赚330元(1499-1169),自然更倾向于在自营平台投放产品。

近些年,茅台加大了线上自营平台的销售力度:

2022年推出了「i茅台」APP,2023年初推出了「巽风数字世界」,这是一个以「数字藏品」为概念的电商平台。

2023年底,贵州茅台发布巽风酒,且只通过巽风数字世界发售,每瓶1498元的价格,表面上还是「市场指导价」,换算成相同容量的飞天酒每瓶则贵了498元(1997-1499)。

由此可见,茅台公司一方面是想增加直销的比例,逐渐摆脱对经销商的过度依赖;

另一方面,茅台巽风酒暗戳戳地在涨价,涨幅在33%左右(1997÷1499-1),说明公司对于提价是有底气的。

网上有些朋友觉得,降价往往会对高端品牌形象有折损,担心茅台酒零售价下跌会不利于品牌;

其实,如果搞清楚茅台酒的价格体系,就会知道终端零售价的下降,对茅台业绩并没有带来实质损失,影响的主要是经销商。

03

最后,很多朋友会关心,茅台股价跌下来是不是低估了,能不能买入呢?

我们看估值,贵州茅台当前市盈率约28倍,处于近5年低估水平:

不过光看估值这一项,也很难做判断,真要做好投资,还是要对公司业务有具体的了解。

好在贵州茅台的生意简单,业绩确定性比较高,通过公开的行业数据,我们就能估算出24年大概的营业收入。

先看茅台酒的销量。

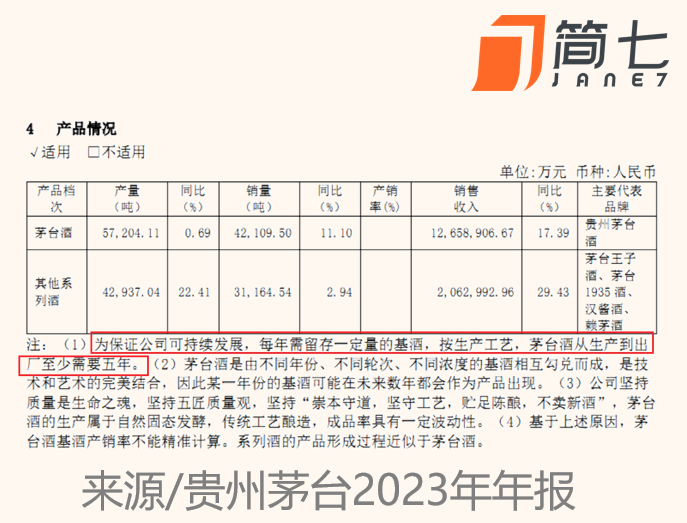

财报中提到,茅台酒从生产到出厂至少需要5年:

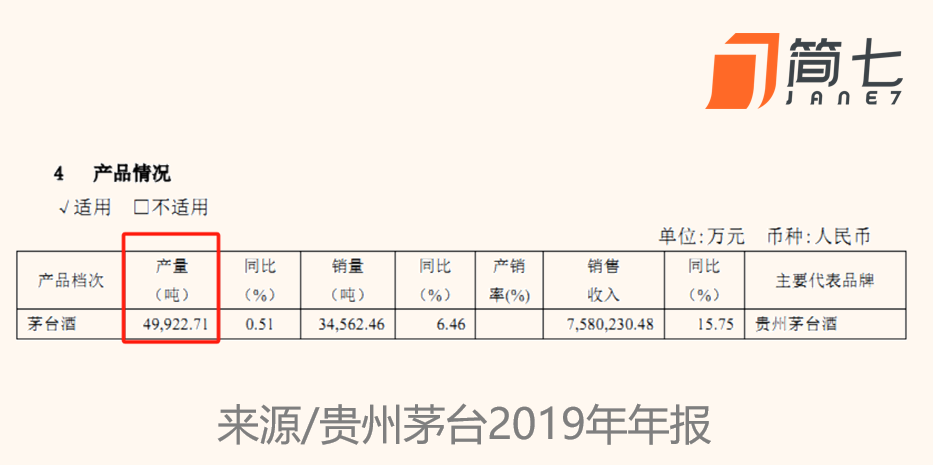

这意味着24年卖出的茅台酒,对应的是2019年生产的基酒,找到19年的茅台酒产量,就能估算出今年的销量是多少。

2019年茅台酒产量是4.99万吨,根据茅台前董事长季克良的说法,茅台的基酒消耗比例一般在85%左右(根据不同年份会略有变化)。

因此2024年茅台酒销量可以大致推算出是4.24万吨(4.99×85%)。飞天酒容量是500毫升/瓶(约455克/瓶),4.24万吨换算成瓶数是9319万瓶。

然后再看价格。

23年茅台酒的营收是1265亿元,年销量4.21万吨(折算为9253万瓶),得出每瓶销售价格为1367元(1265亿元÷9253万瓶)。

假设24年茅台酒的销量是9319万瓶,销售价格和去年持平,计算出茅台酒营收是1274亿元。

24年茅台酒营业收入(1274亿元)=销量(9319万瓶)× 价格(1367元/瓶)

假设24年茅台酒的营收占比还是86%,倒推出公司整体营收是1481亿元(1274÷86%),另外加上财务子公司每年稳定贡献30亿元左右利息收入,营业总收入是1511亿元(1481+30)。

最近3年,贵州茅台的净利率(净利润÷营业总收入)稳定在51%左右,用营业总收入乘以净利率得到770.6亿元净利润。

用净利润除以12.56亿总股本,得到24年每股收益为61.35元,最后乘以目前市盈率28倍,得到每股股价为1717.92元。

市盈率=每股股价÷每股收益

*每股收益=净利润÷总股本

也就是说,按照24年业绩估算,1股茅台的估值为1717元左右,目前略低于1700元基本是在合理估值范围内浮动。

当然以上分析思路存在一些主观假设(如认为24年茅台酒不提价、茅台酒营收占比不变等),每个人的假设不同,估值结果也会有差异;

一旦现实情况发生变化,估值也会存在误差,不过它至少能给我们一个参考标准,如果茅台公司今年能实现这个业绩,未来股价达到甚至超过1717元的可能性很高。

顺便也提醒一下,以茅台每股1670元的价格(4月16日),如能涨到1717元,买1手(100股)能赚4700元(100×47),绝对收益不算低,但最少也要投入16万7千块,大家还是根据实际情况量力而行吧~

最后放一张总结图:

晚安