债券:短端优势显现,曲线大幅走陡

| 0人浏览 | 2024-04-16 17:47 |

| 0人浏览 | 2024-04-16 17:47 |

【20240415】债券周报:短端优势显现,曲线大幅走陡

核心观点:偏多 当前经济基本面修复过程仍然曲折反复,总体表现仍不及市场预期,后续经济实际修复的可持续性及斜率也有待进一步观察和巩固,仍然处于债牛趋势中。对于短端来说,货币政策仍处于宽松周期、资金面整体宽松、机构欠配压力仍大、短端需求旺盛之下,中短端利率仍有进一步下行空间;而对于长端来说,当前经济基本面积极信号不断增多,监管层面频繁提及关注长债利率,此外超长债将逐步迎来供给高峰,长端或迎来阶段性小幅调整。在当前期限利差偏窄下,建议继续关注做陡曲线机会。

经济增长:中性偏多 从信贷结构方面来看,企业与居民部门信贷增速均出现回落,但企业新增信贷大幅高于过去5年均值。3月企业部门的人民币贷款新增2.34万亿元,同比少增3600亿元。其中,短期贷款和中长期贷款分别新增9800亿元和1.6万亿元,均大幅高于近5年均值,表明企业部门融资需求恢复尚可。而对于居民部门来说,尽管地产政策持续优化,但市场信心仍然不足,购房需求低迷,居民部门信贷增速大幅回落。

通胀:偏多 高频数据显示4月CPI预计有所波折,食用农产品价格指数同比下行6.11%,前值为-7.33%。食品价格中,拖累项鸡蛋-21.10%、水果-6.84%;上涨项是猪肉4.99%、蔬菜2.37%、鱼7.43%。

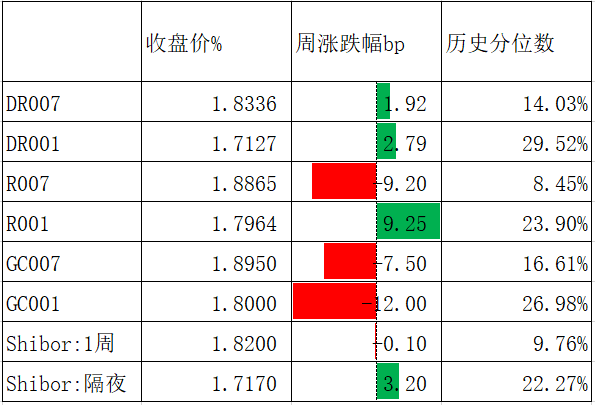

资金面:偏多 月初以来央行持续地量操作,整体维持净回笼,但资金面处于宽松格局,资金利率较为平稳,资金未出现明显大幅分层情况。DR007较上周上行1.92bps至1.83%,R007较上周下行9.20bps至1.89%。

货币政策:中性 2024年货币政策委员会一季度例会表明,今年以来宏观政策坚持稳字当头、稳中求进,稳健的货币政策灵活适度、精准有效,强化逆周期调节,综合运用利率、准备金、再贷款等工具,切实服务实体经济,有效防控金融风险,为经济回升向好创造适宜的货币金融环境。精准有效实施稳健的货币政策,更加注重做好逆周期调节,更好发挥货币政策工具的总量和结构双重功能,着力扩大内需、提振信心,推动经济良性循环。设立科技创新和技术改造再贷款。加大对大规模设备更新和消费品以旧换新的金融支持。

财政政策:中性 商务部市场运行和消费促进司司长徐兴锋在发布会上表示,为进一步推动《设备以旧换新方案》,将鼓励把高能耗、高排放,同时用年限较长、存在安全隐患的老车换为新能源汽车。家电方面将鼓励置换高水耗、高能耗、年限较长的产品换为低能耗的绿色低碳产品。

近期事件回顾

关注做陡曲线机会

4月以来在资金面总体宽松、自律机制引导存款利率下调、机构欠配压力仍大、短端需求仍然旺盛等因素下,短端利率大幅下行;而长端利率则在供给扰动、监管信号、以及基本面利多因素掣肘下整体维持低位震荡。

后续来看,当前经济基本面修复过程仍然曲折反复,总体表现仍不及市场预期,后续经济实际修复的可持续性及斜率也有待进一步观察和巩固,仍然处于债牛趋势中。对于短端来说,货币政策仍处于宽松周期、资金面整体宽松、机构欠配压力仍大、短端需求旺盛之下,中短端利率仍有进一步下行空间;而对于长端来说,当前经济基本面积极信号不断增多,监管层面频繁提及关注长债利率,此外超长债将逐步迎来供给高峰,长端或迎来阶段性小幅调整。在当前期限利差偏窄下,建议继续关注做陡曲线机会。

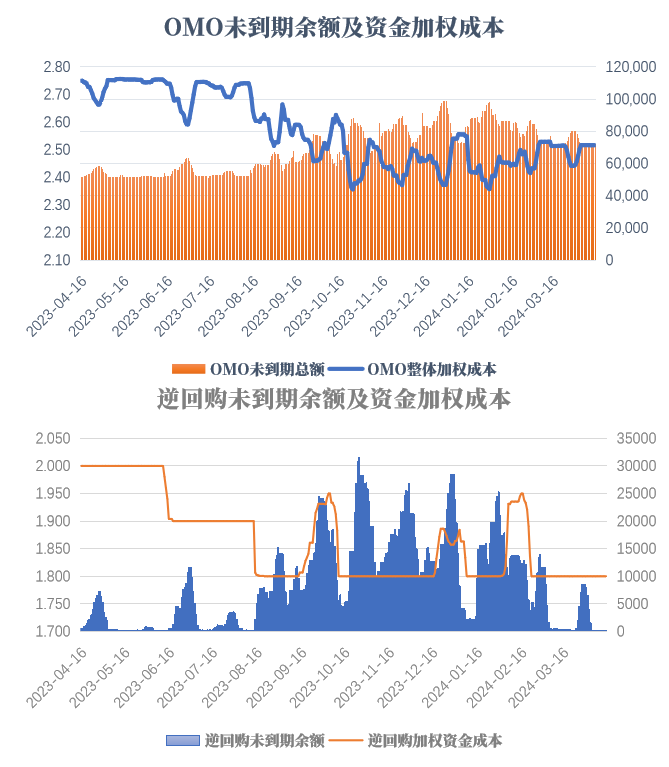

月初资金面宽松

央行持续地量操作

4.8-4.12央行投放7天期逆回购100亿元,到期7天期60亿元,累积净投放40亿元,月初资金面处于宽松格局,央行维持地量操作。

本周(4.15-4.19)逆回购到期120亿元,MLF到期1700亿元,且处于税期窗口,预计资金面或边际收敛。

月初以来资金利率平稳宽松

月初以来央行持续地量操作,整体维持净回笼,但资金面处于宽松格局,资金利率较为平稳,资金未出现明显大幅分层情况。DR007较上周上行1.92bps至1.83%,R007较上周下行9.20bps至1.89%。

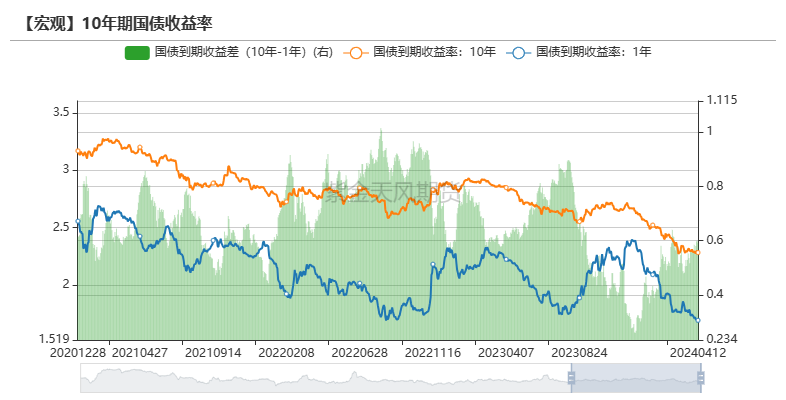

短端利率下行,曲线走陡

4月12日Shibor1周收于1.82%,较上周下行0.1bps;1年期国债收于1.69%,较上周下行3.53bps;10年期国债收于2.28%,较上周下行0.15bps。期限利差较上周有所扩大,收益率曲线走陡。4月以来商业银行质押式回购成交量较3月有所下降,日均成交量在66719.83亿元,较上月减少2358亿元。

同业存单发行利率延续下行

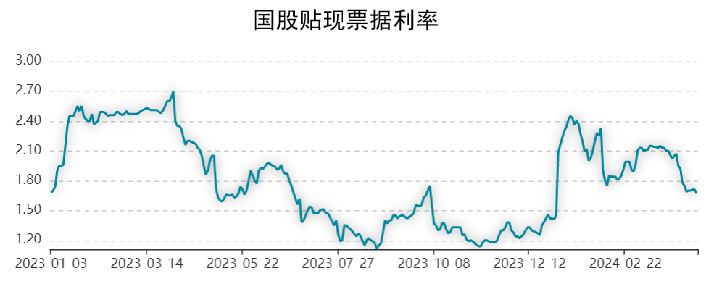

4月以来票据利率大幅下行,4月是传统的贷款投放小月,预计票据利率延续下行。

同业存单放量发行,需求量较大,利率延续下行,1年期股份行发行利率4月12日收于2.138%,较上周下行8.9bp,处于低位,表明银行体系长端资金有所缓解。

一级市场发行跟踪

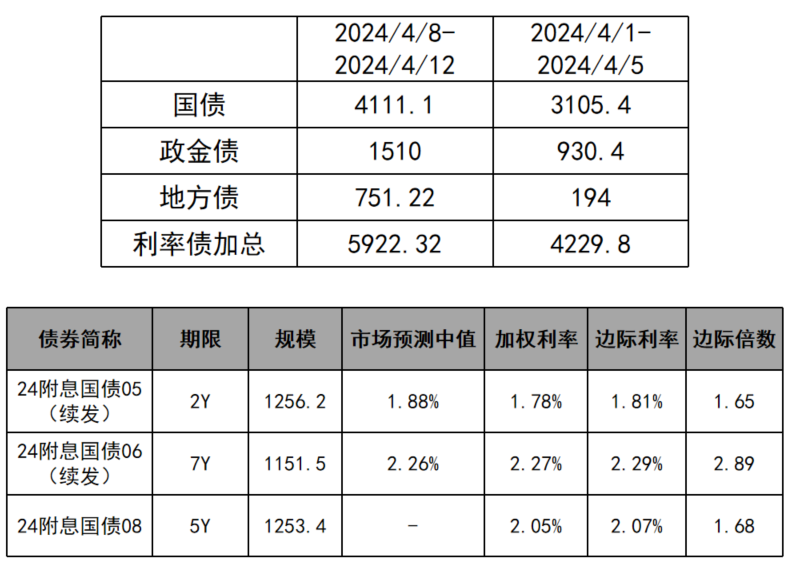

上周利率债发行情况较好

上周利率债发行情况整体较好。国债累计发行4111.1亿元,净发行 -2536亿元;地方债累计发行751亿元,净发行216亿元;政金债累计发行1510亿元,净发行1040亿元。综合收益率多数低于二级成交利率,发行情况较好。

本周(4.15-4.19),国债计划发行500亿元,地方政府债计划发行748.71亿元。

企业信贷需求尚可,

居民部门弱势难改

企业信贷需求尚可,居民部门弱势难改

2024年3月,新增社融4.87万亿(前值1.52万亿),新增人民币贷款3.09万亿(前值1.45万亿)。社融存量为390.32万亿元,同比增长8.7%(前值9.0%),M2同比增长8.3%(前值8.7%),M1同比增长1.1%(前值1.2%)。

从社融总量增速来看,3月份社融增速回落,或主要由于高基数影响下信贷和政府债券同比明显少增。3月信贷增速回落,一方面由于去年高基数,叠加央行信贷平滑指导等因素,另一方面或反映当前实体经济信贷需求仍然处于弱势格局中。政府债券方面,今年一季度整体发行进度偏慢,对社融形成拖累,二季度地方债发行可能会进一步加速,特别国债也开始落地,政府债融资对社融的拖累或会减弱。

从信贷结构方面来看,企业与居民部门信贷增速均出现回落,但企业新增信贷大幅高于过去5年均值。3月企业部门的人民币贷款新增2.34万亿元,同比少增3600亿元。其中,短期贷款和中长期贷款分别新增9800亿元和1.6万亿元,均大幅高于近5年均值,表明企业部门融资需求恢复尚可。而对于居民部门来说,尽管地产政策持续优化,但市场信心仍然不足,购房需求低迷,居民部门信贷增速大幅回落。

基本面边际改善,供需关系有所修复

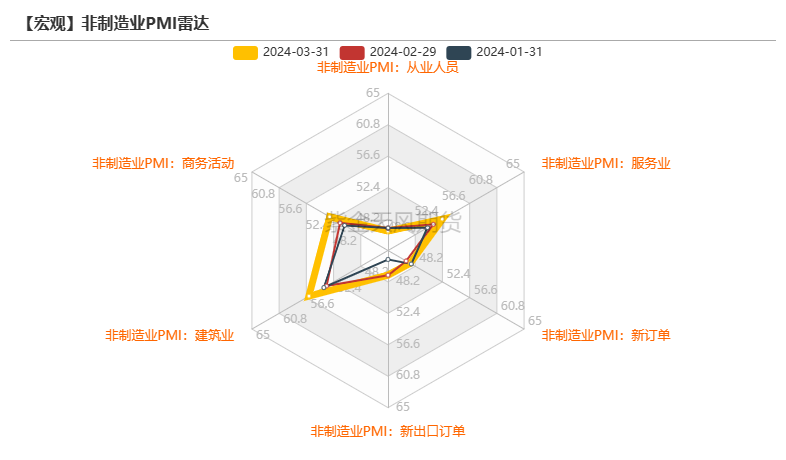

生产性服务业高景气,地产相关景气度低

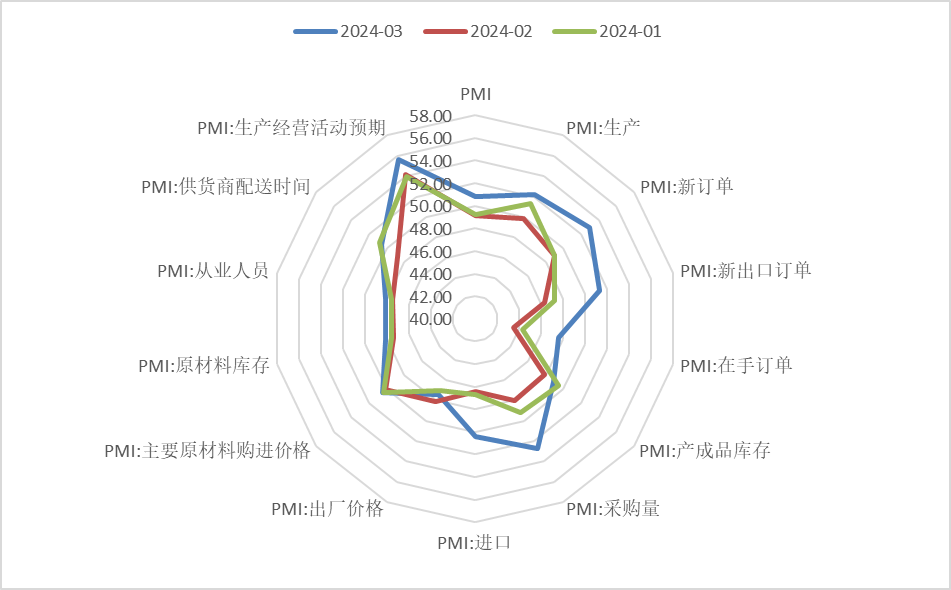

3月服务业PMI录得52.4%,比上月上升1.4个百分点;建筑业PMI录得56.2%,较上月上升2.7个百分点。

多空博弈剧烈

短端基差大幅走强

长端主力合约基差波动较大,TL基差处于较高水平,TS基差近期大幅走强。

近期多空比在1附近震荡,多空博弈较为剧烈,市场行情波动较大。