棉花:全靠中国买买买?

| 0人浏览 | 2024-04-15 17:57 |

| 0人浏览 | 2024-04-15 17:57 |

【20240415】棉花周报:全靠中国买买买?

核心观点:中性偏多 尽管USDA报告中性偏多,但是美棉05逼仓结束导致美棉价格大幅下跌至85美分/磅以下,基本回到均衡估值附近。国内郑棉因为天气升水、下游小幅好转等预期表现偏强。短期内外价差修复明显。

月差:中性 关注花纱09走缩、远月内外正套。

现货:偏空 棉花现货交投无明显起色,纺企采购心态较为谨慎。目前棉花现货销售基差小幅上涨0-40元/吨。

进口棉:偏空 内外棉进口窗口再次打开,国内进口数据强势。

进口棉纱:偏空 内外棉价差的扩大使得棉纱进口窗口打开,目前以越南纱为主。

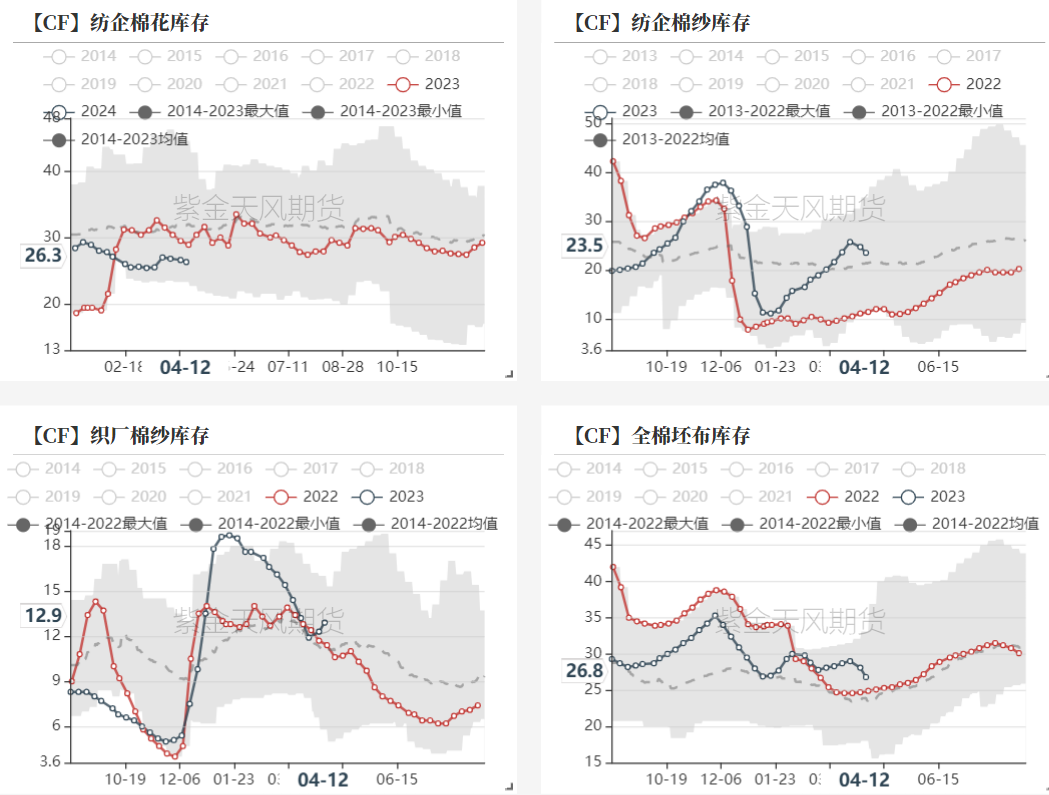

库存:偏多 1)纺企原料库存、棉纱成品库存下降;2)织厂原料上升、坯布库存下降。产销好转。

新年度种植预期:中性偏多 USDA4月报告,全球方面,2023/24年度产量、消费小幅调减,贸易流增加,期末库存减少,整体影响中性偏多;美棉各方面未作调整,影响中性。

全球终端消费:中性 美国服装及服装面料批发商库存去库,但零售商库存高位(偏空),我国棉纺出口东南亚份额上升,但是欧美日韩份额下滑(中性)。东南亚、国内纱线开机率平稳(中性),内外盘纱价好转(偏多)。

宏观:中性偏多 国内方面,在出口超预期和内需修复的支持下,国内制造业投资继续维持着较高增长。美国经济韧性仍存,尤其是商品相关的需求有望继续改善,二次通胀风险也有所上升。

全球:美棉05逼仓结束

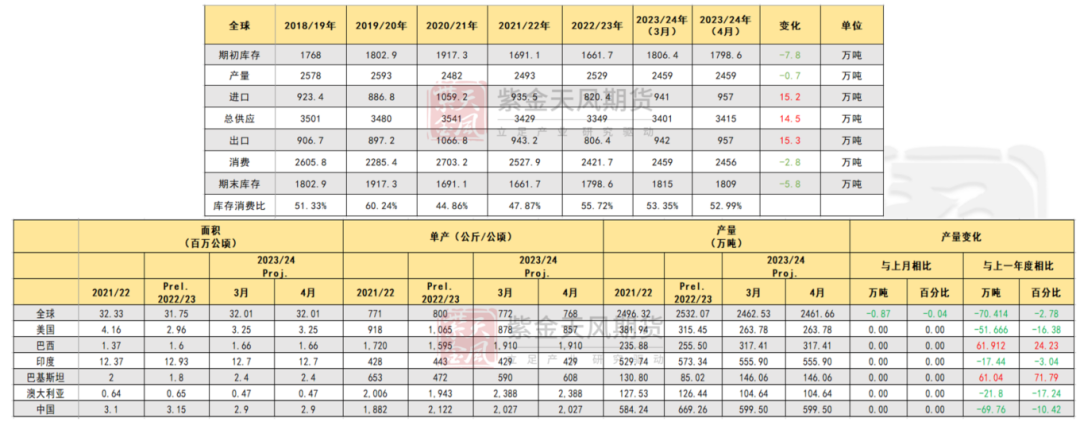

全球 - USDA4月报告中性偏多

USDA4月报,全球产量和消费量小幅调减,但整体变动不大。全球棉花贸易量调整15.5万吨,至957.3万吨,主因中国进口量上调28.3万吨,此外,巴基斯坦和印尼进口量下滑,巴西、澳大利亚和土耳其出口量调增。由于西非、澳大利亚和巴西的库存减少,期初库存下降,导致2023/24年度期末库存预计减少5.8万吨。整体影响中性偏多。

数据来源:USDA 紫金天风期货研究所

美国 - 预测持平

根据美国农业部4月份报告,美棉各方面与上月预测持平,期末库存预测在54.4万吨。陆地棉年度平均水平预测在76美分/磅,较上月预测下调1美分。

数据来源:紫金天风期货研究所

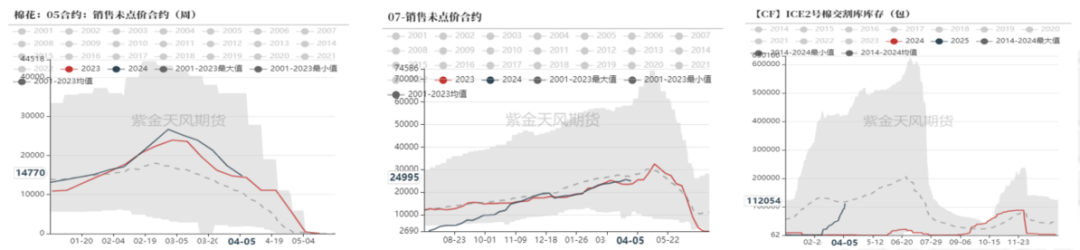

美国 - ICE05逼仓行情基本结束

ICE维持在90美分/磅以上的高位,使得下游出现违约,国际棉商转抛盘面,使得注册仓单急剧增加。

05合约销售未点价合约下降至去年同期、07销售未点价暂时持仓没有异常,ICE交割库仓单数量急剧上升,目前看05合约的逼仓行情大概率已经结束。

美棉基本面良好,累计签约比例超过95%,即使逼仓结束,也不改变美棉强势的局面。

数据来源:紫金天风期货研究所

内外价差反弹,可考虑远月第二次做缩机会

内外价差因ice结束逼仓而反弹,ICE的逼仓提供了第一次内外走缩的动力。

滑准税进口利润在1023元/吨,配额内进口窗口再次打开,预计后续进口巴西棉为主。

盘面价差反弹至2613元/吨,预计2024年上半年内外维持正套思路,第二次驱动大概率在郑棉下跌。

数据来源:紫金天风期货研究所

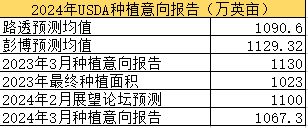

美国 - 种植面积、土壤墒情当前利好产量

美国农业部(USDA)周四公布的种植意向报告显示,美国2024年所有棉花总种植面积将比2023年增加44.3万英亩,增幅4.3%。美国农业部种植意向报告显示棉花种植面积预估略低于预期,但同比增长,预计新年度美棉产量小幅增加。

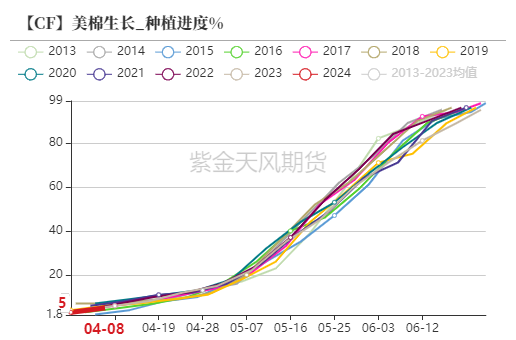

美国农业部4月8日发布的美国棉花生长报告显示,截至4月7日当周,美棉种植率为5%,前周为3%,去年同期为5%,五年均值为6%。

数据来源:紫金天风期货研究所

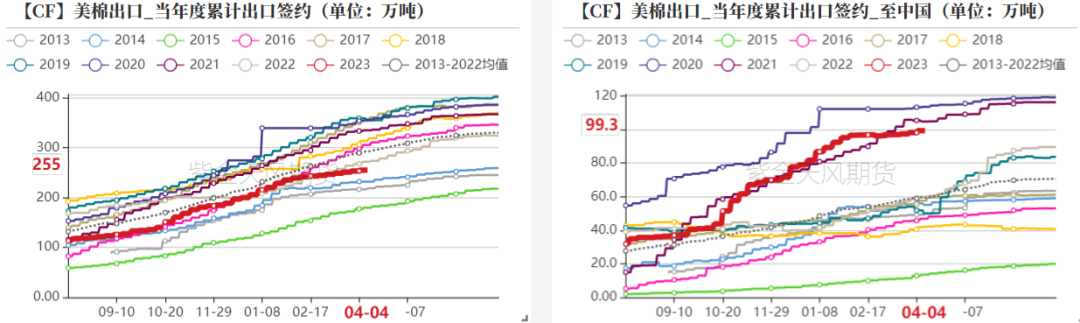

美棉出口周报:签约、装运双降

据美国农业部(USDA)报告显示,2024年3月22-28日,2023/24年度美国陆地棉出口签约量18501吨,较前周下降4%,较前4周平均水平下降10%,主要买家中国(11395吨,包括取消2497吨)。

2023/24年度美国陆地棉出口装运量62221吨,较前周下降25%,较前4周平均水平下降23%,主要运往中国(27399吨)。

2024/25年度美国陆地棉出口签约量8104吨,主要买家土耳其(5539吨)、越南(999吨)、印度尼西亚(999吨)。

数据来源:紫金天风期货研究所

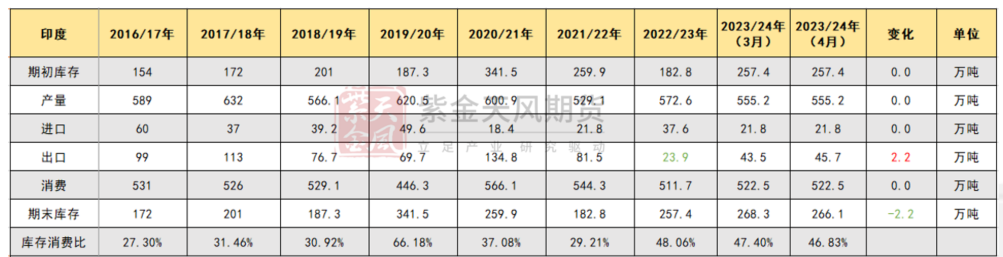

印度 - 出口调增

USDA4月报告对2023/24年度印度棉出口调增了2.2万吨,其他未变,整体期末库存相应调减2.2万吨,影响中性偏多。

印度棉花生产和消费委员会发布了2023/24年度的第二份供需平衡表,预测该季度的棉花产量为549万吨,调增11万吨,消费量为538.9万吨,调增11.9万吨。

数据来源:CAI USDA 紫金天风期货研究所

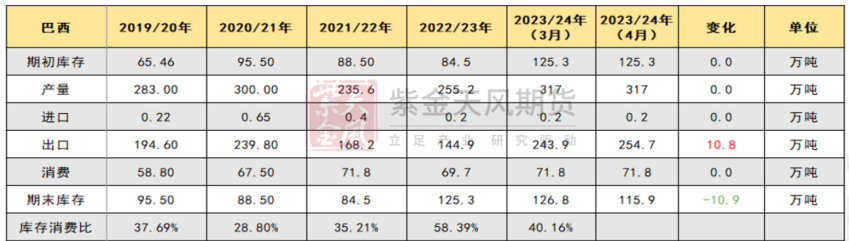

巴西棉出口调增

USDA4月月报调增巴西棉出口量10.8万吨,与中国强劲的进口相对应,整体期末库存。

Conab3月公布的数据显示,巴西2023/24年度棉花产量预估为360万吨,同比增加13.4%,2022/23年度为317.33万吨。

巴西2023/24年度棉花种植面积预估为193.55万公顷,同比增加16.3%,2022/23年度为166.37万公顷;2023/24年度棉花单产预估为1860千克/公顷,同比减少2.5%,2022/23年度为1907千克/公顷。

数据来源:紫金天风期货研究所

中国:USDA大幅调增中国进口

中国 - 消费、进口强势调增

USDA4月月报对中国棉花产量未作调整,继续大幅上调了中国进口量28.3万吨,同时继续上调中国消费10.9万吨,整体期末库存调增17.4万吨。中国的强势进口,实现了棉花库存的转移,与中国进口数据的强势对应。同时,USDA依然维持看好中国消费的观点。

数据来源:CAI USDA 紫金天风期货研究所

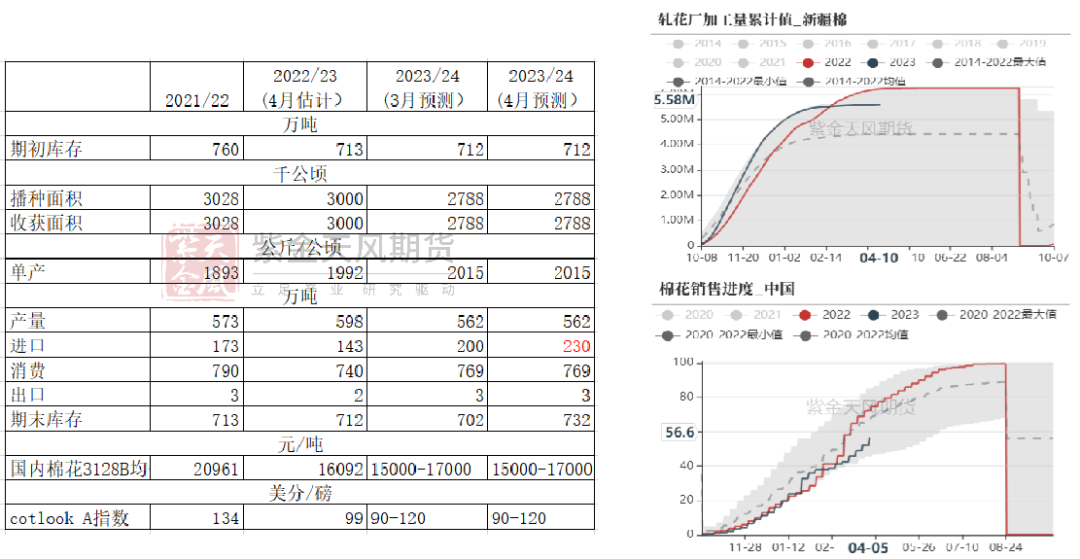

农村农业部上调2023/24年度棉花进口量

农村农业部本月对2023/24年度棉花生产和消费情况不作调整。新年度以来棉花进口保持高位,2023年9月-2024年2月达174万吨,本月将进口量上调30万吨至230万吨,期末库存上调至732万吨。

据国家棉花市场监测系统数据,截至4月6日,全国棉花销售率为56.6%,同比下降12.4个百分点,较过去四年均值下降8.6个百分点,销售进度偏慢。

数据来源:紫金天风期货研究所

2024/25年度种植即将开启

4月存在种植季天气的炒作的可能性,但从长期来看,对于最终产量的影响有限。

相对于短期极端天气的炒作,更重要的影响是种植面积,市场上存在关于棉改粮的讨论。

数据来源:紫金天风期货研究所

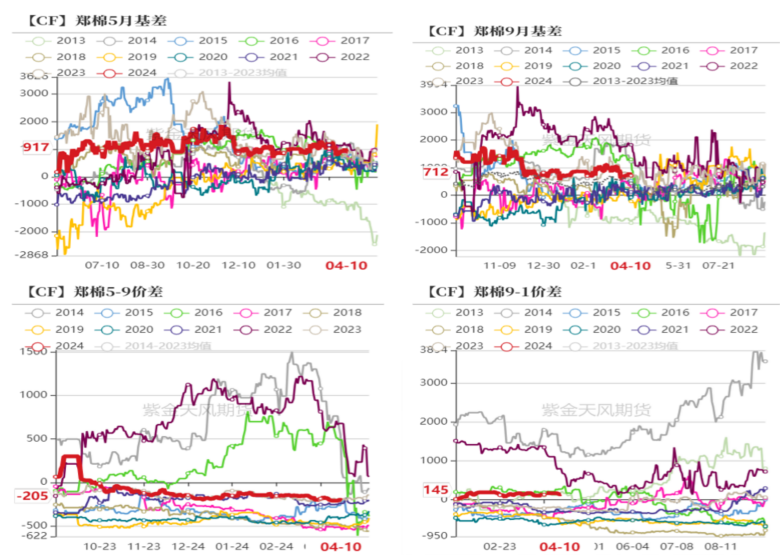

月间价差:等待5-9正套机会

5月基差在917元/吨,小幅走缩。

5-9价差窄幅震荡,在-250以下可以考虑关注正套策略,驱动可能是4-5月份的天气炒作。

9-1正套短期震荡为主。暂时没有好的机会和驱动,目前以关注为主。

数据来源:紫金天风期货研究所

下游负荷:纱线开机小幅走弱

截至4月12日,棉纱厂开机负荷为57.8%,小型纺企减停产持续增加,开机率继续小幅下滑。棉布开机为58%,出货尚可,开机小幅提升。

数据来源:紫金天风期货研究所

纺织产业链库存:去库好转

截至4月12日,纺纱厂原料库存为26.3天,成品库存23.5天,原料、成品库存均下降。织布厂棉纱库存为12.9天,原料补库,织厂随用随买。织布厂全棉坯布成品库存26.8天,去库状态。

数据来源:紫金天风期货研究所

轻纺城成交情况

轻纺城成交回升,化纤布好于棉布。

全棉坯布局部市场交投持续,价格平稳为主。市场小单成交为主,新增订单以小、散单为主,客户观望居多。分地区订单来看,南通市场走货略不及上周,家纺用布订单增量不及预期,部分小厂下降开机;佛山针织厂生产常规品种,出货尚可。

外销订单依旧缺乏大单,织厂多维持观望。

数据来源:紫金天风期货研究所

棉纱:花纱价差走缩

纯棉纱价格持稳为主,但市场存在明显的分化,广东市场成交依旧较为顺畅,江浙市场则表现一般,南通家纺市场成交已有走淡迹象;从产品来看,常规品种表现较好,40支成交最为顺畅,而气流纺以及高支纱则较为清淡,价格弱势。

利润方面,内地即期亏损1700元/吨;但新疆纺纱利润在650元/吨左右。

盘面花纱价差走缩。

数据来源:紫金天风期货研究所

东南亚纱线情况

开机来看,印度开机稍有回升,实际纱厂利润尚可,巴基斯坦受开斋节假期影响,部分关停导致开机下降。

价格方面,越南纱回落较多,印度紧密纺坚挺,环纺小幅下移,巴纱赛络纺稳中偏弱为主。国内订货增多,以越南纱为主。

数据来源:紫金天风期货研究所

进口棉纱:越南纱修复最快

近期进口纱与国产纱价差的收窄使其出货条件相对改善,随着近期到港逐渐减少,现货库存继续去化,印度精梳及粗支环纺缺货现象较为普遍。

内外棉价差的扩大使得棉纱进口路径有望逐步打开,越南纱利润修复相对最快,因而中国采购增加。后期到货期进入淡季,外纱采购预计平稳为主。

数据来源:紫金天风期货研究所

从业资格证号:F03090212

交易咨询证号:Z0016781