百达精工:旋转式压缩机核心零部件叶片龙头

| 0人浏览 | 2024-04-13 18:56 |

| 0人浏览 | 2024-04-13 18:56 |

本报告所载的资料、意见及推测仅反映报告日的判断。在不同时期,“亚思维”可发出与本报告所载资料、意见及推测不一致的报告。“亚思维”不对本报告所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。

市场有风险,投资先学习。本报告所载的信息、材料及结论只是作者本人的研究记录和心得,以便事后进行比较检验而留存,不构成投资建议,也没有考虑到个别阅读者特殊的投资目标、财务状况或需要。

公司简介:

浙江百达精工股份有限公司(以下简称“百达精工”或“公司”)是一家位于中国浙江省台州市的企业,主要从事各类压缩机零部件、汽车零部件的研发、制造和销售。公司致力于为家电和汽车行业提供高质量的核心零部件,通过技术创新和市场拓展,已经成为行业内具有一定影响力的企业。

公司目前所处的发展阶段:

百达精工目前处于成长期,通过不断的技术创新和市场扩张,公司正在积极拓展其在压缩机零部件和汽车零部件领域的市场份额。公司通过内部研发和外部合作,持续提升产品质量和生产效率,以适应市场需求的变化和行业竞争的加剧。

财报及研报要点:

1. 业绩情况:

- 2023年公司实现营业收入143,925.19万元,同比上升11.79%;归属于上市公司股东的净利润11,890.31万元,同比上升76.52%。

- 与2022年相比,公司营业收入和净利润均实现显著增长,显示出公司在市场拓展和成本控制方面取得了积极成效。

- 近年来,公司业绩呈现稳步上升的趋势,表明公司在行业中的竞争力不断增强。

2. 核心竞争力:

- 公司是国家高新技术企业,拥有先进的金属成形、精密加工、金属表面处理、模具设计制造等核心技术,这些技术在行业内处于国内外先进水平。

- 重点发展粉末冶金技术,用于生产压缩机零部件,如气缸、法兰、隔板、平衡块等,该技术具有节材、节能、效率高等优势。

- 2023年研发费用为43,311,934.64元,占营业收入的3.01%,显示出公司对研发的重视和投入。

- 公司已掌握精密铸造、粉末冶金、锻造加工、冷挤加工工艺,是少数同时掌握这些工艺的企业之一。

3. 重要财务指标分析:

1) 营业总收入:

2023年公司的营业总收入为14.39亿元,同比增长11.79%,相较于2022年的5.66%有所提升。近三年来,公司的营业总收入从2019年的8.52亿元增长至2023年的14.39亿元,年均增长率为13.55%,显示出公司营业收入持续增长的良好态势。

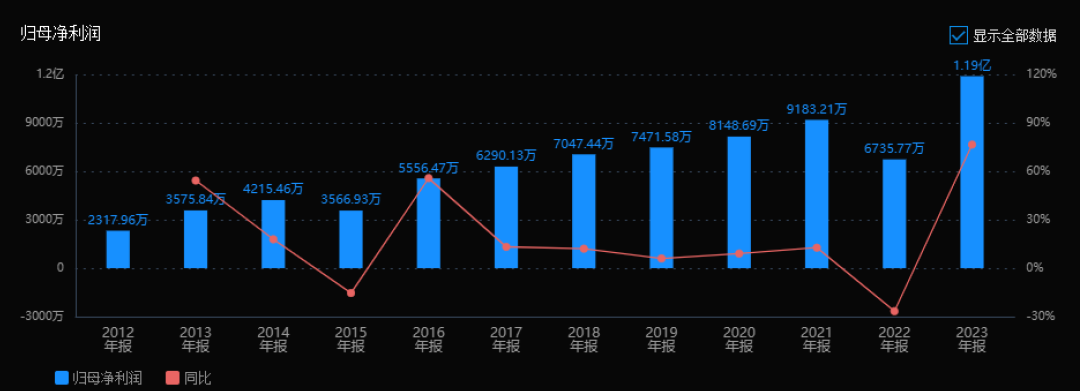

2) 归母净利润:

2023年归属于母公司的净利润为1.19亿元,同比增长76.52%,与2022年的-26.65%相比有显著改善。近三年年均增长率为12.70%,表明公司盈利能力逐年增强。

3) 净资产收益率(ROE)和投入资本回报率(ROIC(TTM)):

2023年的ROE为10.19%,较2022年的7.40%有所提高。ROIC(TTM)从2022年的3.97%增长至2023年的5.77%,两者的增长表明公司利用资本的效率在提升,投资者的回报率也在增加。

4) 销售毛利率:

2023年销售毛利率为24.02%,较2022年的20.24%有所提升。近三年销售毛利率有所波动,但整体呈上升趋势,说明公司在成本控制和定价策略上取得了一定成效。

5) 期间费用率:

2023年期间费用率为10.90%,较2022年的11.96%有所下降。近三年期间费用率整体呈下降趋势,反映出公司在费用管理上持续优化。

6) 销售成本率:

2023年销售成本率为75.98%,较2022年的79.76%有所降低。近三年销售成本率呈现下降趋势,表明公司在生产效率和成本控制方面有所改进。

7) 净利润现金含量:

2023年净利润现金含量为240.35%,较2022年的267.59%有所下降。近三年净利润现金含量波动较大,但整体保持在较高水平,说明公司的净利润质量较好,现金回收能力强。

8) 存货周转率和应收账款周转率:

2023年存货周转率为3.10次,较2022年的2.99次有所提升;应收账款周转率为4.30次,较2022年的4.09次也有所增加。近三年存货周转率和应收账款周转率均呈现上升趋势,表明公司在存货管理和应收账款回收方面效率提高。

9) 应收账款和存货:

2023年末应收账款为3.60亿元,存货为3.56亿元,与前两年相比,应收账款和存货均有所增加,需关注未来是否存在资金占用和库存积压的风险。

10) 资产负债率:

2023年资产负债率为59.19%,较2022年的52.47%有所上升。近三年资产负债率整体呈上升趋势,公司需注意财务风险的控制。

综上所述,百达精工在营业收入、净利润、ROE和ROIC等关键财务指标上均表现出稳定增长的态势,销售毛利率和销售成本率的改善显示了公司在成本控制和盈利能力方面的进步。同时,净利润现金含量、存货周转率和应收账款周转率的良好表现也反映了公司较强的现金管理和营运效率。然而,上升的资产负债率和期间费用率需要公司在未来加以关注和优化,以保持健康的财务状况和竞争力。

4. 品牌质量及客户资源:

- 公司品牌在压缩机零部件和汽车零部件行业中具有较高的影响力和美誉度,产品质量达到国际先进水平。

- 公司与多家国内外知名汽车零部件生产企业建立了长期战略合作关系,如法雷奥、ZF、索恩格、蒂森克虏伯、博世、日立、皮尔博格、摩比斯、博泽等。

行业情况及公司的市场地位和竞争格局:

1. 行业的总体情况:

- 压缩机行业和汽车零部件行业作为制造业的重要组成部分,随着全球经济的发展和工业化水平的提高,这两个行业呈现出稳步增长的态势。

- 上下游行业包括原材料供应商、设备制造商、汽车制造商等,行业链完整,市场需求稳定。

2. 行业的市场容量及未来增长速度:

- 根据行业分析报告,预计未来几年压缩机和汽车零部件行业将保持年均增长率在5%左右,市场容量持续扩大。

3. 公司的市场地位:

- 百达精工在压缩机零部件和汽车零部件行业中具有较高的市场份额,是国内领先的生产商之一。

- 公司通过技术创新和优质的客户服务,巩固和提升了其在市场中的地位。

4. 公司的竞争对手:

- 主要竞争对手包括同行业的其他压缩机零部件和汽车零部件制造商,如国内外的其他大型生产商。

5. 公司对于竞争对手的竞争优势:

- 公司在技术研发、生产工艺、产品质量和客户资源等方面具有明显优势,能够提供更高效、更节能的产品,满足市场需求。

- 公司已经建立了稳定的供应链和客户关系,这为其在激烈的市场竞争中提供了坚实的基础。

“亚思维三好”图表:

是否符合“股票筛选系统”的要求:符合。

预测公司发展速度:

亚思维预测2024-2026年增长速度分别为10.00% 、10.00% 、10.00%,经保守“亚思维变形预测模型”计算,年均增长10.00%。

估值:

1、PEG估值法:

买入市盈率-卖出市盈率为:6.00- 18.00

2、5320估值法:

买入市盈率为-卖出市盈率为:31.36- 41.48

3、综合平衡估值:

买入市盈率为-卖出市盈率:12.29 -19.56

注:各项估值指标的应用参阅 亚思维公众的相关文章。

今天最新市场估值:

静态PE、动态PE、最新价分别为:18.66、 18.66、 10.96。

投资分析与投资策略:

目前市场估值稍高,建议观望等待市场或者业绩对估值的修复,或者确立上升趋势时介入。

持股预计时间:三年。

风险:市场发展不如预期。

注:$百达精工$非为亚思维持仓股。

注意:

1、本股是按《科学投资法------价值投资4.0》选择产生,未来不可预测,没有人可以押中一支股一定挣钱,投资需要组合来规避押宝的风险,股票评估报告只是完成了股票投资的第一步,用本方法选择的股票,也只适合科学投资法来进行投资操作。

2、文中的K线图以及“今天最新市场估值”均为亚思维撰写此报告时的即时数据,可能与当天的收盘行情有出入,敬请注意。

3、估值并不是恒定不动的数据,而是会随着时间的推移而发生变动,这是亚思维最新的研究成果,道理很简单:市场风险偏好对估值有一定的影响------理论上最科学的估值方法自由净现金流折现法的折现率就是因为人们的风险偏好而发生变动的,并非一个定值,尽管在一定时期内变化不大,但是随着时间周期的拉长或者市场风险偏好的变动;同时随着人们对股票三年发展预期的变化,等等因素的影响,估值就会发生较大的偏移。