“央国企”指数投资分析框架

| 0人浏览 | 2024-04-12 18:38 |

| 0人浏览 | 2024-04-12 18:38 |

最近几年“央国企指数”很火,一方面是“国企改革”“市值管理”等政策的加持,另一方面是这类指数最近几年表现确实好。我们今天来系统性的聊一聊,“央国企指数”该如何分析、如何投资。

PS:国企改革ETF(159528)正在发行中,主要投资方向是国央企中正在改革或预期改革的100家上市公司。

央国企指数的定义

根据上市公司实控人性质不同,可以把上市公司分为:

中央国有企业:简称“央企”,实控人主要是国资委

地方国有企业:简称“国企”,实控人是地方国资委、地方政府、地方国有企业

民营企业:简称“民企”,实控人大多是国籍为中国的个人

其他企业:包括公众企业、外企、集体企业等等

当前A股上市公司中,数量最多的是民企,占了6成以上。市值最大的是央企,数量占比虽然只有9%,但是市值占比达到34%。

表:A股上市公司不同企业性质的数量和市值情况

市场上的“央国企指数”,就是把“国企+央企”上市公司作为投资选股池。比如:国企改革这个指数,就是在“国企+央企”上市公司中,筛选“正在实施改革”或“预期会实施改革”的100家公司。

央国企投资适用的市场环境

从历史来看,央国企上市公司表现出三大特征:

盈利能力:稳

估值:低

股息率:高

图:国央企指数估值(PB)大幅低于民企指数估值

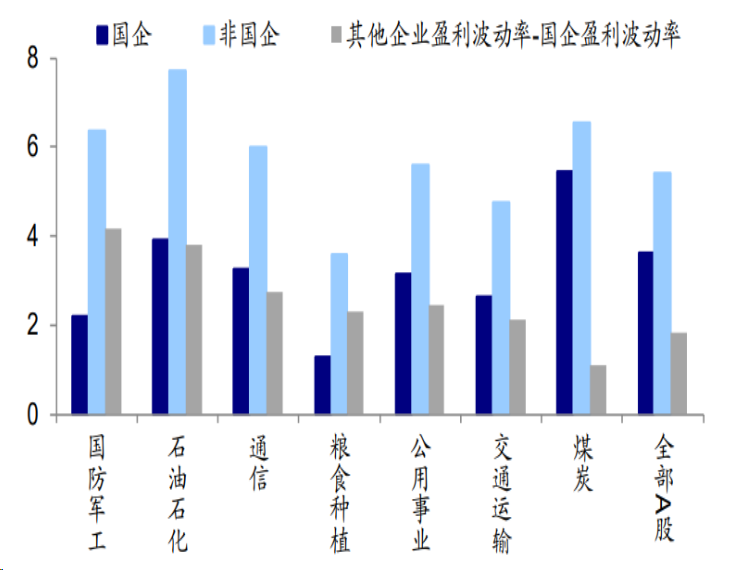

图:各行业国央企盈利能力波动低于其他企业

以上三个特点加起来,就会让央国企的股价表现出以下几个优势:

宏观经济不确定期,央国企具备盈利优势

我们还简单做了个“国企”与“民企”的轮动收益回溯:如果PMI上行,就投资民企指数;如果PMI走平或下行,就投资中证国企指数。从收益表现看,这个简单的策略在历史上能获取超额收益。换句话说,在经济走平或下行期,投资国企可能是更好的选择。

A股环境震荡下行期,央国企的低估值高分红,让它具备抗跌性

统计区间:2016.1-2024.4

回溯收益说明:如果最新PMI数据高于过去3个月PMI的移动平均,则买入中证民企指数;否则买入中证国企指数。

所以投资央国企适用的市场环境也就比较清楚了:

1、宏观经济下行或不确定性提升的时期:央国企以“稳”取胜

2、A股上行趋势不明确时期:央国企以“退可守”取胜

这也就解释了,为什么最近两年央国企公司表现相对较好。当然,历史表现不能简单理解为“万能公式”,但是对未来还是有一定参考意义。

央国企指数分类

现在市场上的央国企指数大多有三类:

央国企+红利:紧跟市值管理的核心抓手“分红”、“回购”这个指标,在央国企中筛选股息率较高、回购占比高的公司。代表指数为:央企红利、国企红利、央企股东回报等。

央国企+科技:央国企结合“新质生产力”,布局国家战略新兴领域。这类指数通常会在央国企中筛选研发能力较强的公司,或者直接筛选央国企中属于高科技行业的公司。代表指数为:央企创新。

央国企+改革:无论是市值管理含义下的分红、回购,还是结合新质生产力下创新性,本质都是“国企改革”的方向,所以抓“改革事件”,成为投资央国企的重要抓手。这类指数通常会在央国企中筛选“正在改革”或“有改革预期”的公司,改革的含义包括了分红、回购、混改、优质资产注入等等。代表指数为:国企改革。

图:国企改革指数对“改革”事件的定义及选股方案

数据来源:中证指数公司,富国基金

央国企指数历史表现特征

我们以“国企改革”指数为例,与主流宽基指数进行对比,可以得到几个结论:

1、下跌市场环境中抗跌:

2018、2022、2023,A股整体下跌,而在这几个下跌年份中,国企改革指数大概率跑赢宽基指数;

2、上涨市场环境中弹性不弱:

2017、2019-2021这几年市场表现较好,国企改革指数同样表现出了上涨弹性,超额收益较为显著。

3、近几年国企表现占优。

如果将市场上的国央企指数进行对比,我们会发现,这三类指数表现差异较大:

更防御:“央企+红利”类指数,在下跌市场环境下更抗跌,但上涨环境下弹性都较弱;

更进攻:“央企+科技”类指数,都表现出高弹性的特征,尤其在上涨环境下反弹弹性相对更高。

进可攻退可守:国企改革这个指数,上涨时期具备一定的上行弹性、下跌期又相较于宽基和央企进攻类指数更抗跌。比较适合于——非趋势性上涨、非趋势性下跌、但持续震荡的市场环境。

表:主要央国企指数历史收益率对比

当前央国企指数配置观点

今年宏观环境的不确定性较高。

经济层面:短期宏观经济呈现“量”升“价”弱的特征,但是,市场对于PMI(代表“量”)的反弹能否持续、PPI(代表“价”)什么时候能反弹存在分歧。因此宏观经济面上,长期运行趋势向好,但短期可能仍有波折;

流动性层面:美国3月通胀超预期,延后了美联储降息预期。因此美联储会不会降息、什么时候降息,对于市场而言仍旧是个变量;

风险偏好层面:2024年是海外大选年,地缘政治风险抬升,加大宏观经济的不确定性。

现在宏观经济的主旋律是“不确定”,A股的主旋律是“震荡”,因此“国央企”这类基本面稳健、国企改革这类攻守兼备的方向大概率会更受关注。

附:央国企政策梳理

政策也是催化央国企行情的核心因素。央国企的政策脉络大概可以分为两类:国企改革、市值管理

国企改革

国企改革政策的重点是“1+N”政策体系。其中:

“1”是2015年9月13日发布的《关于深化国有企业改革的指导意见》,是个纲领性稳健,主要确定了改革的目标——促进国有企业转换经营机制,放大国有资本功能,提高国有资本配置和运行效率,实现各种所有制资本 取长补短、相互促进、共同发展。

“N”为配套文件,从2013年开始,相继推出了一系列国企改革的落地的细节文件。

整体来看,过去几年并购重组、股权激励是国企改革的两个重头戏。

前者从优质资产注入、国企整合等方式,既能提升国央企的经营效率、也实现了化解过剩产能和同质化竞争、重复建设的问题。

后者通过提升激励机制提升企业的运作活力。据国资委数据,在2020-2022国企改革三年行动起结束后,94%具备条件的中央企业和88.8%具备条件的地方国有企业子企业开展中长期激励,中央企业各级子企业中混合所有制企业户数占比也超过70%,企业活力进一步释放;

图:国企改革的政策脉络

数据来源:财通证券 数据截止日期:2022年

市值管理

我国的“市值管理”这一概念最早于2005年提出,“市值管理”的含义既包括了对企业内在价值的管理、也包括了对市场价值的管理。

而根据国内外经验,市值管理的路径包括:

内在价值管理:考核体系变更为“一率五利”,增加对净资产收益率(ROE)和“营业现金比率”的考核。具体路径上,分红回购、提高杠杆是提升ROE最直接的方式。

市场价值管理:根据美日韩经验,股票回购、管理层股权激励、加大分红、注入优质资产等是市值管理的主要路径。

图:“一率五利”考核指标及实现路径

风险提示:基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。相关指数过往收益并不预示指数或相应产品的未来业绩基金管理人提醒您基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由您自行负担。基金管理人、基金托管人、基金销售机构及相关机构不对基金投资收益做出任何承诺或保证。在做出投资决策之前,请仔细阅读基金法律文件,充分认识基金的风险收益特征和产品特性,谨慎决策。