云评论 | 锌:仰之弥高

| 0人浏览 | 2024-04-11 17:23 |

| 0人浏览 | 2024-04-11 17:23 |

【20240410】云评论 | 锌:仰之弥高

美国通胀数据强于预期,有色金属小幅承压但依旧强势。对于锌而言,矿山端的原料趋紧和冶炼端利润负反馈导致供给偏紧格局得到强化。房地产板块作为传统消费有所拖累,但新兴消费表现良好,再结合基建投资或将于二季度迎来边际改善,预计二季度锌锭或将进入去库周期,维持供需偏紧格局,绝对运行中枢得到抬升,而在短期内应注意高位回调的风险。

1 二季度的供给仍延续紧缺格局

今年锌矿山在供给端的扰动相对温和,主要以结构性的调整为主。国内今年预期最大的火烧云项目需要到年底或明年才开始贡献增量;海外刚果金的kipushi、俄罗斯的Ozernoye矿及墨西哥的Buenavista和Pe asquito是海外的主要增量,但除了kipushi因为建设超预期把投产预期提前到了二季度,其他三座矿山基本都要等到三季度才开始释放增量,所以在锌精矿的供应节奏上,预计第二季度仍维持紧缺,第三季度较为明显的增量。再结合国内因环保限产的矿山于四月中下旬开始逐渐复产,所以在矿山的供应端,四月延续偏紧、五月份迎来拐点、六月边际改善的概率较大。

数据来源:SMM,紫金天风期货

2 需求迎来边际改善

国内外制造业PMI共振上行,经济数据转好推升需求的边际改善预期。展望全年,预计24年精炼锌消费同比增速1%,其中基建的需求占比为33%-35%,房地产需求占比回落至15%左右。基建、家电、风光电和汽车四大板块皆贡献全年消费的主要增量,而唯一的减量来自于房地产。第一季度消费偏弱的主要原因为地方债发行进度较慢,一季度以发行国债进行化债为主,对基建的撬动较小,随着地方债发行进度加快,基建仍有较大可能带动锌锭消费走强。往后看,今年的基建以铁路、水利和电力为主,对镀锌有比较高需求,尽管一季度的基建投资不及预期,但我们仍对全年的锌锭需求偏中性看待,同时考虑到汽车和家电出口较为乐观,预计二季度锌锭需求会迎来边际改善。

数据来源:紫金天风期货研究所

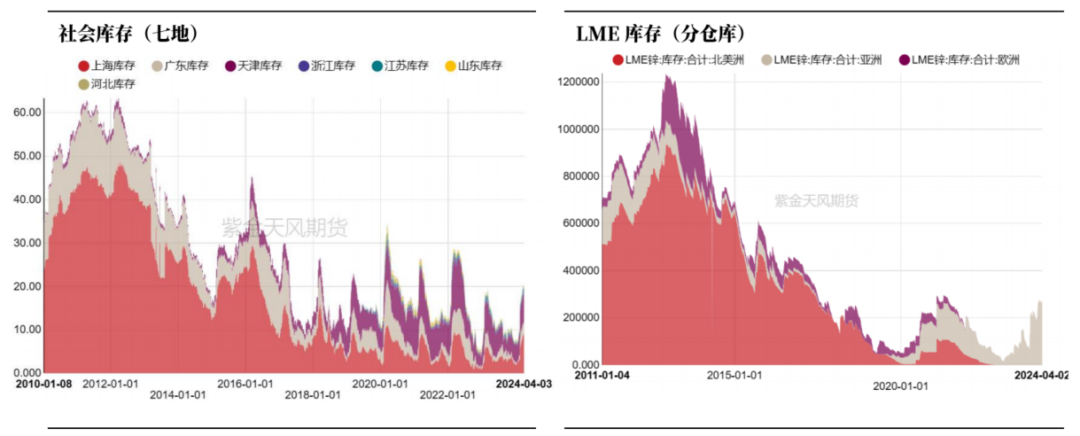

3 关注库存的扰动

亚洲仓库维持去库 月度累库低于均值

海内外精炼锌库存是全年最大的潜在变量,尽管海外持续交仓的概率或已不高,但目前海外仍有近30万吨库存,国内有近20万吨社会库存,海内外库存共计约50万吨。二季度月均产量在54-55万吨,故海内外库存与国内月均产量相当,预计二季度在宏观逻辑基础上,因进口窗口打开而周期性形成的潜在累库幅度会为锌价带来小幅扰动。

数据来源:SMM,紫金天风期货