2.09万亿元!创三年最低

| 0人浏览 | 2024-03-31 17:39 |

| 0人浏览 | 2024-03-31 17:39 |

2.09万亿元!创三年最低

中国基金报记者 李树超

随着资本市场有效性提升,机构投资者需求增长,以及被动投资优势凸显,近年来被动投资规模猛增,主动权益类基金规模明显下滑。此消彼长下,两类产品规模差萎缩到2.09万亿元,创下近三年最低水平。

受访机构和人士表示,随着市场专业度提升、智能投顾业务模式推广、养老金等长期资金的入市,我国被动投资崛起的趋势仍会延续,被动投资增长潜力巨大。但短期来看,我国还不会出现美国被动基金规模超越主动基金的现象,“被动超主动仍为时过早”,A股依然有较多可挖掘的alpha。

规模差距萎缩到2.09万亿元

创三年最低水平

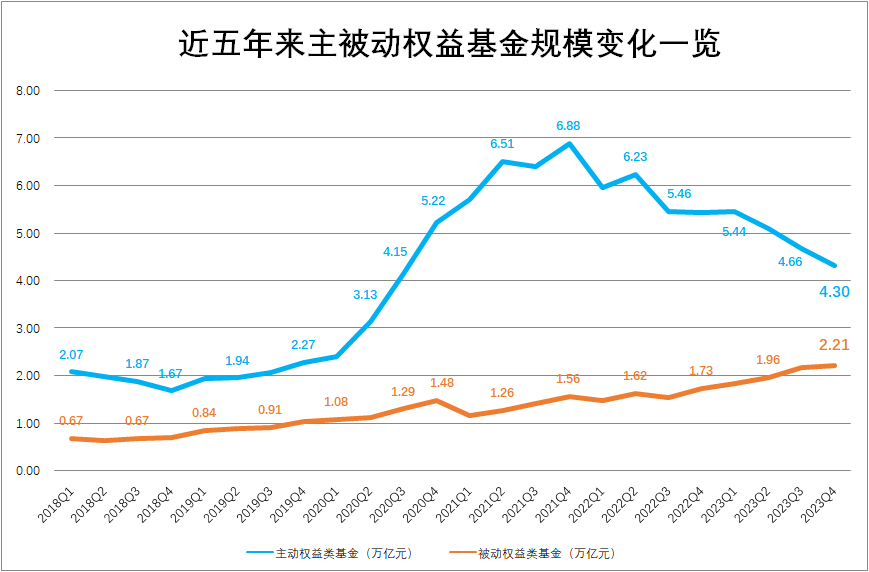

济安金信数据显示,截至2023年底,主动权益类基金(含QDII主动权益)规模达4.3万亿元,被动权益产品规模达2.21万亿元。两者规模差距已降到2.09万亿元,创近三年规模距离最低水平。

从历史数据来看,2018年以来,随着主动权益产品的不断扩张,与被动权益基金规模之间的差距逐步扩大,并在2021年末达到高位,规模差一度拉大到5.32万亿元。不过此后,被动权益产品规模持续猛增,主动权益规模出现一定程度下滑,两者规模差近三年不断收窄。

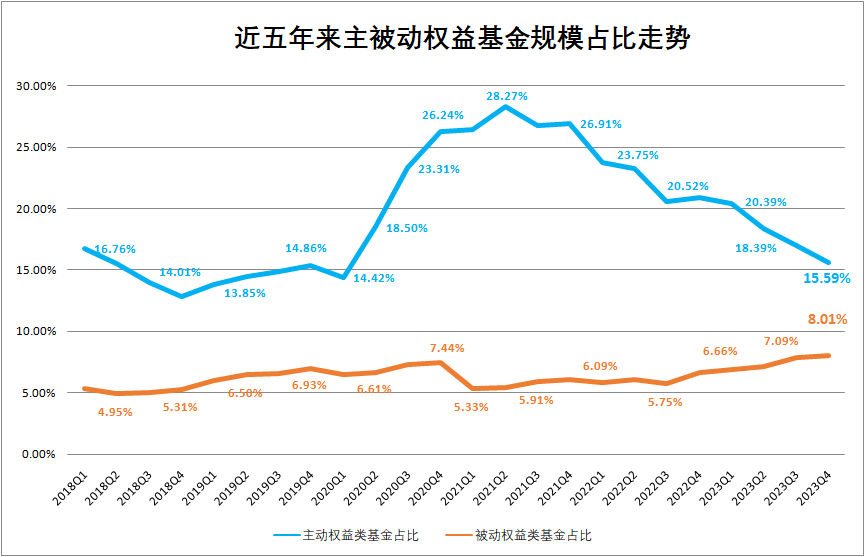

从全市场规模占比看,中基协数据显示,截至2023年末,公募基金总规模合计27.6万亿元。主、被动产品规模占总比分别为15.6%、8%。对比2018年两类产品规模占比分别为12.8%、5%,规模占比差距也在不断收敛。

谈及主、被动权益类基金规模差距缩小的现象,博时基金表示,随着我国机构投资者占比不断提高,资本市场有效性逐步提升,α收益越来越难获取,以ETF为代表的资产配置工具大发展,满足了投资者的资产配置需求。

国泰基金也表示,近年来海内外不确定因素导致A股持续震荡,结构性行情中,一些被动指数产品逆势上涨,引起资金关注。被动指数产品为中长线资金提供配置工具,为资本市场引入源头活水。

华南某机构相关人士也认为,主动管理规模的缩减,与这几年来的市场表现相关。在三年多的熊市中,主动权益并没有创造出令投资者满意的超额收益,出现了市值的缩减和真实客户赎回份额的“戴维斯双击”;另一方面,随着投资者金融素养的提升,市场对于被动投资的优势也更加了解和认同,投资者在主动拥抱被动投资,并将之作为有效的配置工具。

机构和业内人士还认为,由于基础市场震荡、行业轮动加快,主动权益投资获取超额收益的难度加大,导致整体业绩表现不佳。而被动产品确定性强,投资性价比突出,配置价值提升,导致了两者规模的此消彼长。

济安金信基金评价中心主任王铁牛表示,近年来主动、被动基金规模差距不断缩小,首先是因为近两年主动管理的基金产品整体业绩没有跑赢被动基金;其次,对于普通投资者而言,被动管理基金具有分散风险、交易便捷、持仓透明等优势;第三,被动基金产品如ETF,具有流动性好、费率较低、种类较全等特性,是机构投资者资产配置的较好工具。

盈米基金研究院也认为,主动权益类基金在经历2019年~2020年的大牛市后,其过高的超额也面临均值回归的定律。与此同时,主动权益基金整体更偏向收益波动更大的成长风格,随着市场下跌增量资金不足,基本面定价因子失效,存量博弈行情下主动基金赚取超额难度加大,也会出现主动权益基金跑不赢被动产品的局面。

该机构进一步表示,随着中国经济新旧动能的转变,我国从高增速迈向高质量发展,大多资产需要寻找新的定价逻辑,行业轮动加剧,主动基金获取超额也面临更高挑战。与此同时,随着我国资本市场的逐步成熟,市场有效性不断提升,费率更低、成份股更透明、更适合在行业轮动加剧背景下做波段择时工具的被动产品,也获得了更多的发展机遇。

我国被动投资增长潜力巨大

“被动超主动仍为时过早”

今年2月份发布的《上海证券交易所ETF行业发展报告(2024)》提到,截至2023年底,美国被动基金规模首次超越主动基金规模,分别为13.29万亿美元和13.23万亿美元,指数化投资跨越新的里程碑。

受访机构和人士认为,参考海外市场基金发展路径,被动产品具有天然优势,随着市场专业度、透明度不断提升,被动基金规模与主动基金规模差距逐渐缩小,未来有望超越主动基金。

一家大型基金公司表示,从美国市场看,被动投资崛起的一个重要原因是主动基金难以战胜被动基金,使得低费率的被动基金受到投资者青睐。从发展趋势看,国内被动投资规模扩张之势或将持续,头部集中度或将经历由高转低,进而占比稳定、龙头效应和规模效应逐渐显现的过程。同时,受益于我国互联网的高普及率,海外智能投顾业务模式或将得以推广,被动投资还有进一步发展的空间。

王铁牛也认为,国外头部的资产管理公司比如先锋、富达等,都在大量发行被动型、指数型的基金产品,同时采用基金投顾、FOF、MOM等方式为投资者提供资产配置的服务。未来中国公募基金市场,整体也会从基金销售为主导的市场向投顾服务的市场转变,在这个大的趋势下,被动管理的产品未来会有更大的发展空间。

但也有机构认为,虽然国内被动投资增长潜力巨大,但被动超主动仍为时过早,主动权益类基金的阿尔法仍然存在。

盈米基金研究院表示,随着我国进入高质量发展、资本市场逐步完善、投顾的发展及养老金等长期资金的入市,未来有可能像美国一样被动产品规模超越主动,但目前还为时尚早,A股依然有较多可挖掘的alpha。

华南某机构相关人士也认为,主动投资所创造的超额收益,高度依赖于弱有效市场,随着A股正在走向强有效市场,主动管理所能创造超额收益基础已经出现变化,因此被动投资呈现了加速发展的趋势。

但该人士也提到,由于主动管理的超额创造有一定的周期性,成熟的市场一定也是多元的。指数投资很难一直保持高速增长,甚至完全取代主动型产品。未来两者的发展或将是相互补充、共同发展的市场格局。

股票ETF规模有望再扩容

公募产品布局需“两手抓”

中国基金报记者 张玲

近年来,随着市场持续震荡以及投资者偏好的改变,主、被动权益基金出现规模的“双向奔赴”:一面是千亿级规模的股票ETF产品数不断增加,另一面则是基金公司主动权益产品规模的普遍缩水。

多位业内人士认为,股票ETF天然比主动管理能承接更大的资金规模,未来其规模体量还有进一步抬升空间。不过,为了满足投资者多样化的需求,未来各家公司仍需“两手抓”,多举措布局主、被动权益产品。

股票ETF规模持续扩容

千亿级产品有望增加

从单只产品规模来看,目前国内单只股票ETF规模已经超过单个主动权益基金经理管理规模,且市场上已出现5只千亿元体量的股票ETF。与此同时,此前曾诞生的千亿级主动权益基金经理,如今管理规模却出现了缩水。

对此,盈米基金研究院认为,随着规模的增长,一方面主动基金经理需要拓展能力圈来承接更多资金的阿尔法需求,另一方面,过大的规模可能会对其自身买卖股票产生更高的交易成本,从而使得主动管理的阿尔法衰减,因此,股票ETF天然比主动管理能承接更大的资金规模。

“千亿规模的ETF主要是宽基指数为主,比如沪深300ETF。”济安金信基金评价中心主任王铁牛表示,这些宽基ETF基金在市场震荡较大的时候,相应的成交量也会放大很多,说明不少机构在市场低位通过宽基ETF获得更好的收益水平。

一家大型基金公司表示,千亿级产品出现的背后有偶然因素也有必然因素,这也是行业从高速发展向高质量发展必经的过程。伴随利率持续下行、理财打破刚兑,居民资产配置需求将持续升温,在各类资管机构中,公募基金专业理财、普惠金融等优势日益彰显,已稳居资管行业头把交椅。未来随着行业逐渐步入良性发展阶段,头部效应会愈发明显,规模较小的产品将加速出清,市场进一步向头部产品聚集。

“近年来由于市场整体波动较大,投资者有主动转被动、场外转场内的趋势,带动国内ETF的高速增长。”博时基金表示。

一家头部基金公司也认为,主动管理较多地依赖基金经理个人能力及团队实力,具有一定的规模管理半径,随着管理规模越大,超额收益边际能力降低,主动管理单只规模有个均值回归的过程。股票ETF由于其被动跟踪指数、持仓透明,更适合承载有配置需求的机构资金,单只被动股票ETF规模扩容是长期趋势。

另一方面,近年来随着市场震荡持续,整体来看,大部分基金公司出现被动权益产品规模增长、主动权益产品规模缩水的趋势。

天相投顾数据显示,有可比数据的基金公司中,约60%的公司在2023年末的被动权益产品规模相较于2020年末实现增长,约58%的基金公司同区间的主动权益产品规模出现下跌。

不过,也出现了部分“双增长”的基金公司。如华泰柏瑞基金同区间主、被动产品增幅分别达196.8%、14.94%,此外,还有天弘基金、建信基金、鹏扬基金、国金基金等公司,均实现了主、被动权益产品的同向增长。

对此,王铁牛表示,部分出现“双增长”的基金公司,是因为旗下主动管理基金具有鲜明特色,比如采用量化策略等,受到市场关注较大。

盈米基金认为,这一方面与公司主动管理产品近3年的业绩相关,另一方面也与基数有关,如部分规模较小的基金公司,即使只有较小的资金流入,也可能实现较大的规模增长。

公募多举措布局产品

满足投资者需求

尽管市场震荡影响了不少公司主动权益产品的规模,但受访公司和业内人士均表示,为满足投资者需求,未来仍需持续发力,多举措布局主、被动权益产品。

博时基金表示,指数化投资与主动管理投资是当前市场主流的两种投资理念,主动管理追求阿尔法收益,指数投资追求贝塔收益,而ETF是指数投资的核心品种。对于基金公司来说,ETF业务与主动管理业务协同发展,可以满足市场上绝大部分投资者的投资需求,两类业务具有显著的互补性,在发展主动管理业务的基础上,发展ETF业务有利于基金公司的长期发展。

盈米基金指出,近年来,在主动权益募集困难下,大多基金公司开始大力布局ETF产品,从细分结构看,与过往大力布局行业主题赛道类ETF不同,基金公司的ETF产品布局及规模增长更多集中在红利类策略、宽基、海外指数上。

前述大型基金公司透露,考虑到目前A股主要产品覆盖已经较为全面,未来产品创新可能会外扩至海外资产、另类资产等,特殊结构的如主动ETF、增强ETF,以及含有衍生品结构的ETF都有可能引领中国ETF的创新方向。

国泰基金表示,主动权益产品上,无论是布局策略还是投资策略都以均衡为主,会避免押注赛道,同时严控产品规模在基金经理的能力圈内;被动产品布局上,会注重风格鲜明的行业ETF,以便较好把握市场的结构性趋势。

招商基金表示,展望2024年,在主动零售产品布局整体策略上,不押注单一风格和品类,均衡策略为主,聚焦低波稳健“固收+”,仍是当下的产品解决方案。

“短期来看,客户当下的风险偏好和产品需求在于低波稳健属性的债基产品上,但中期来看,以均衡风格的主动权益、以注重回撤管理的稳健‘固收+’依然是提升投资者盈利体验的重要产品。”招商基金进一步表示,在被动指数布局方面,将重点围绕超跌成长、景气度提升以及风格策略产品方面。

主、被动产品规模“此消彼长”之下

机遇和挑战并存

中国基金报记者 方丽

公募基金正朝向30万亿元大关迈进,未来发展前景仍是“星辰大海”。

展望未来,不少人士认为,虽然被动投资发展迅猛,但也面临同质化现象严重、市场竞争激烈、主动权益基金的“阿尔法”仍在等挑战,可能主、被动产品的规模之争还有待时间来验证。

主被动产品“同质化”严重

随着公募基金迈入“万基时代”,无论是主动产品,还是被动产品,都面临着“同质化”越来越严重的问题。尤其是行业“最卷”的ETF赛道中,往往同一标的指数拥有多家基金公司开发ETF,这也给被动产品发展带来挑战。

“公募基金是资管行业中最为公开透明的行业之一,创新比较容易产生集群效应,尤其是被动产品由于其先发优势明显,基金公司往往愿意采用追随策略,确保自身的产品创新布局中跟上行业脚步不掉队,这是市场竞争的结果。”华南一家基金公司人士表示。

盈米基金研究院人士表示,“同质化”问题的本质是大家都采用了相似的策略或投资框架,对于被动产品来说,都是以跟踪指数为目标,产品“同质化”是必然的,对于主动产品来说,一方面随着公募基金的扩容,市场上机构投资者占比也在提升,对于上市公司的研究覆盖越来越广泛且深入,某种程度上也提升了市场有效性,可能会带来一些产品的“同质化”。

一家大型基金公司人士也表示,产品同质化现象背后的一大原因跟此前公募基金行业高速发展有关,伴随行业竞争日趋激烈,为了占据更多的市场份额,出现了各基金类型与策略的拥挤。适当的同质化竞争有利于行业优胜劣汰,助力行业高质量发展,但过度的同质化加剧了投资者的选择风险,也可能带来恶性竞争,并给基金管理人带来巨大的竞争压力、增大行业内耗。

另一位机构人士更是谈及屡见不鲜的“迷你基”“清盘基”,他认为这反映出存续ETF种类繁多但同质化较重的事实,同质化严重势必会加剧资源浪费。

对于同质化问题,不少人士给出解决方案。济安金信基金评价中心主任王铁牛就提出,首先不建议基金公司单纯根据当前市场热点跟风发行新基金,建议根据自己的投研优势和特点进行差异化的产品布局。第二,基金公司在重视新基金发行的同时,对于老产品的持续维护和运营也需要更多资源保证。第三,对于一些规模已经较低、同质化严重、投资者关注较弱的产品也可以根据法规,进行退出和清算,以节约投研资源和更好地保护投资者权益。

还有人士建议,一方面政策可以完善ETF的发行与退出机制,促进市场优胜劣汰,提高存续产品质量,保障投资者利益;另一方面,政策可以持续鼓励基金公司进行差异化、前瞻性产品布局和推广,给投资者更多元的选择余地。

主动投资“阿尔法”或仍长期存在

ETF等被动产品的快速发展,与主动权益基金近两年赚钱效应的缺失密切相关。但不少人士认为,虽然近两三年主动权益基金业绩“不给力”,但长期主动权益基金仍可创造较好的超额收益,未来的主被动之争或有待时间来验证。

“若从更长周期看,有部分的主动权益基金还是有一定超额收益创造能力的。比如一些偏成长风格主动权益基金,基金经理通过自下而上方式,选择政策上受到支持、核心技术有保障、市场竞争有一定优势成长类股票,进行配置以获得超额收益。这样的配置策略在A股的长周期看还是有一定的Alpha收益。”王铁牛表示,不建议选择风格特征明显,或者已经标签化的基金经理的产品,因为这种情况下,不如选择相应的被动行业指数基金更为合适。

华南一家基金公司相关人士也认为,市场的“阿尔法”会存在,尤其随着注册制的深化推进,被动投资无法完全覆盖全市场,超额收益有待主动权益基金经理持续跟踪挖掘。

盈米基金研究院人士更直言,目前看A股的阿尔法还是会存在的。一方面我国机构投资者占比还是低于海外发达市场,另一方面A股的IPO机制会带来很多结构性机会。

实际上,一位FOF基金经理直言自己在投资管理过程中,积极使用ETF等指数基金,但长期看主动基金仍然能够创造比较好的超额收益,但若市场环境阶段性不利于主动基金创造超额收益,也会适当提高ETF的投资比例。“如果主动基金对标的指数或者行业不容易获取超额收益,或者拟持有的时间较短,也会优先选择使用ETF。”

不过,也有人士认为,最近几年国内的阿尔法整体也在下降。根据统计,2017年至2020年的连续4年时间,主动权益基金曾获得大幅超越市场的超额收益。自2020年以来,主动偏股基金(主动偏股基金的平均收益)的超额收益逐年下降,到2023年超额收益变为负数。放眼未来,随着市场制度和生态建设逐渐完善,获取阿尔法的难度有望下降。