固定型增额寿险,哪款增长最高?3月底最后盘点一下吧!

| 0人浏览 | 2024-03-29 12:44 |

| 0人浏览 | 2024-03-29 12:44 |

预定利率下调后,固定型增额寿险遭到第一波削减。接着是报行合一,又有一大批产品调整了。

马上3月底,赶在报行合一的截止点,我们看看目前在售产品里,哪些增长最高,哪些封闭期最短。

咱们按缴费期来,篇幅有限,只列现价高、有特点的产品。

注意:这篇文章只看现价增长情况,而选择一款增额寿险还要考虑公司、减保规则、养老社区、万能账户等很多因素。

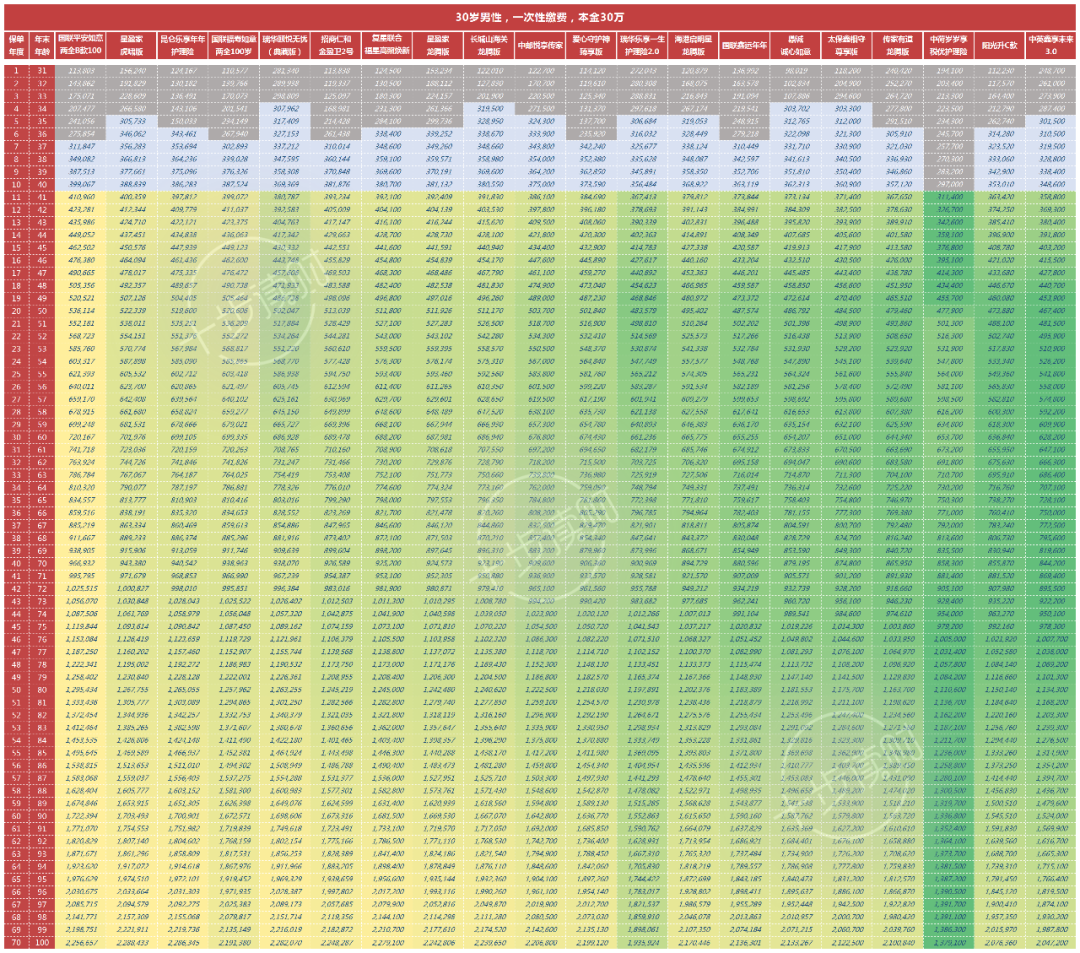

以30岁男子投保,本金总计30万为例:

1、趸缴

图片可点击放大,灰色代表封闭期内,退保会损失本金;颜色由黄到绿代表横向数值由高到低。

国联平安如意B款、复星保德信星盈家(虎啸版)、昆仑乐享年年护理险的中后期现价增长最高,名列前三。

国联平安如意B款是两全险,有保至80岁和保至100岁两种,我选的是保至100岁。

瑞华颐悦无忧(典藏版)封闭期最短,第四年现价就超过30万了。

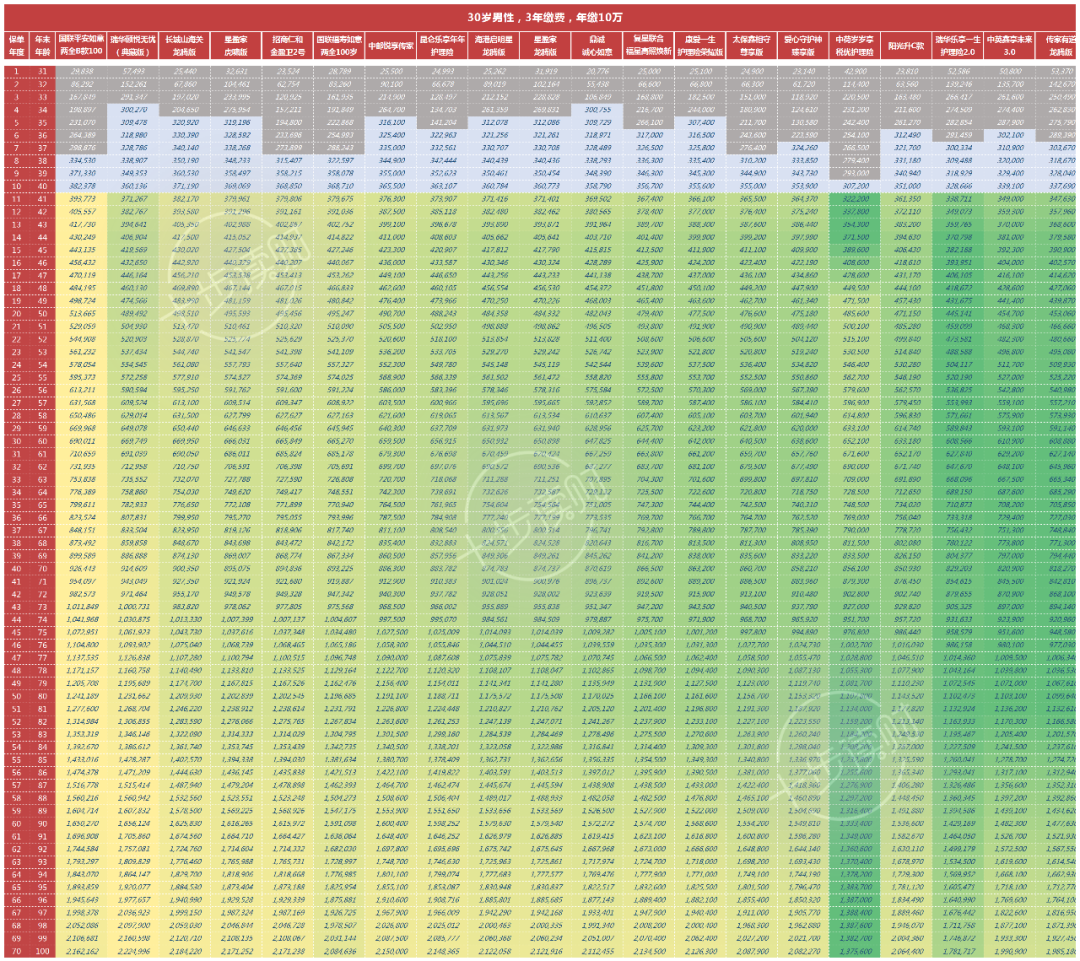

2、三年缴

国联平安如意B款的排名不变,还是第一。

瑞华颐悦无忧(典藏版)、长城山海关(龙腾版)在这个缴费期优势很大,跻身前三甲。

颐悦无忧仍是封闭期最短的产品,三年缴第四年就出关了。但它的中期增长不快,后期才追了上来。

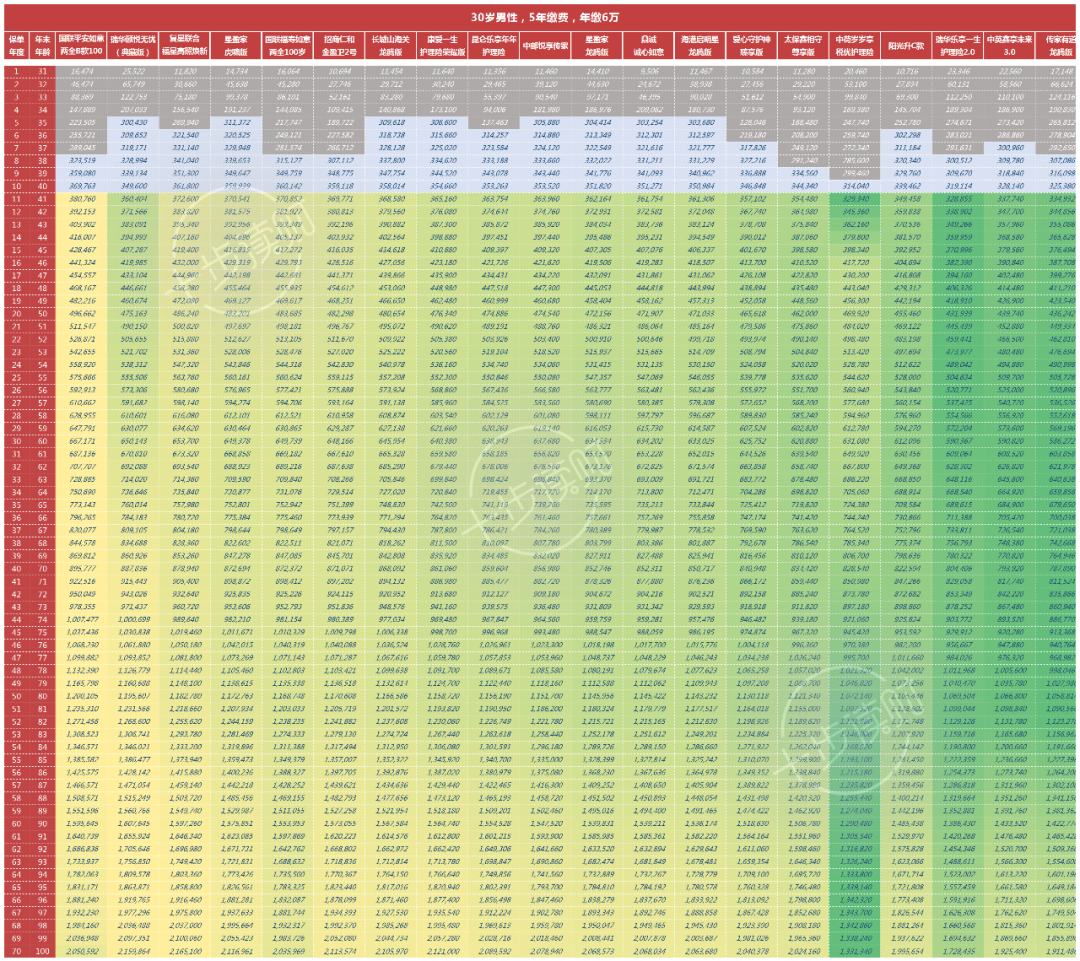

3、五年缴

前三名是国联平安如意B款、瑞华颐悦无忧(典藏版)和复星联合福星高照焕新版。

多款产品都在第五年突破封闭期,比如颐悦无忧、星盈家(虎啸版)、山海关(龙腾版)和康爱一生护理险。

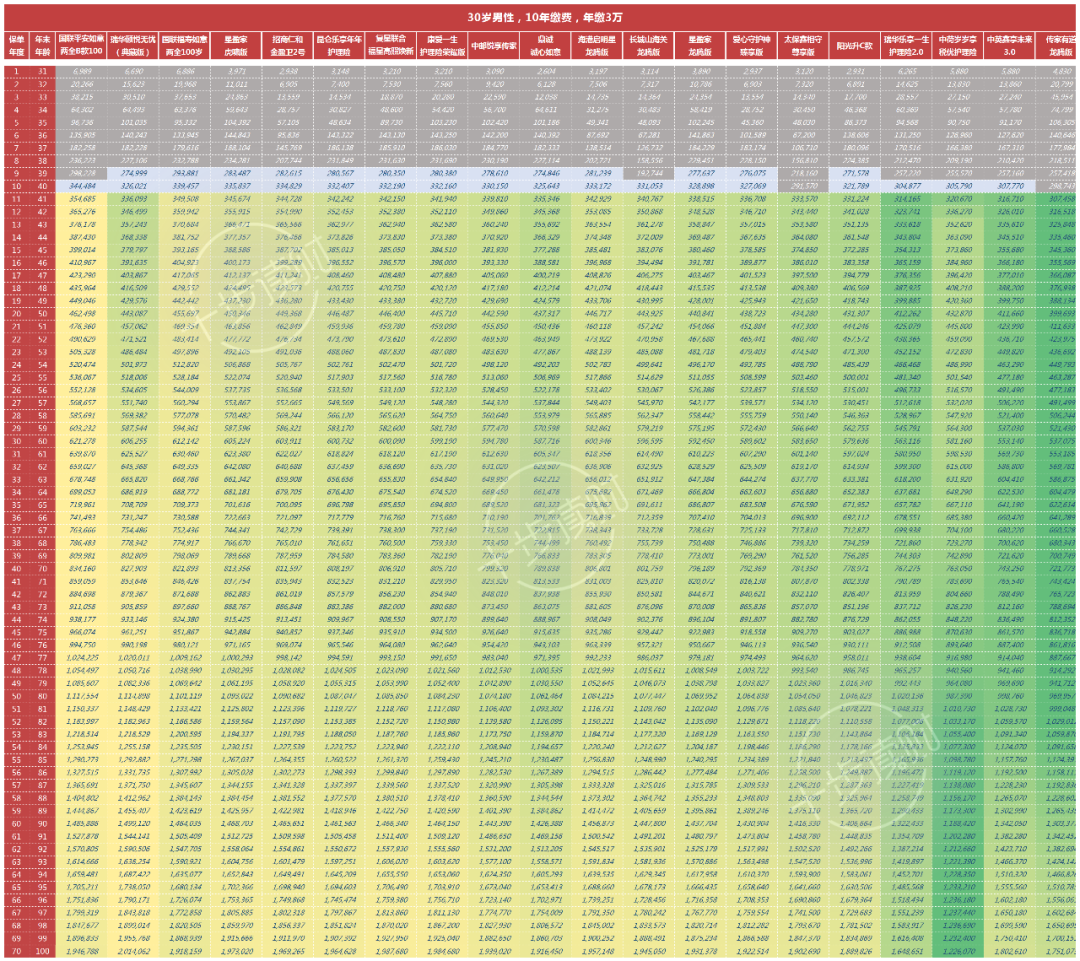

4、十年缴

前三名是国联平安如意B款、瑞华颐悦无忧(典藏版)和国联福寿如意两全版。

产品封闭期多数都在第9年。

颐悦无忧各缴费期下,现在在中前期都表现一般,后期才发力。

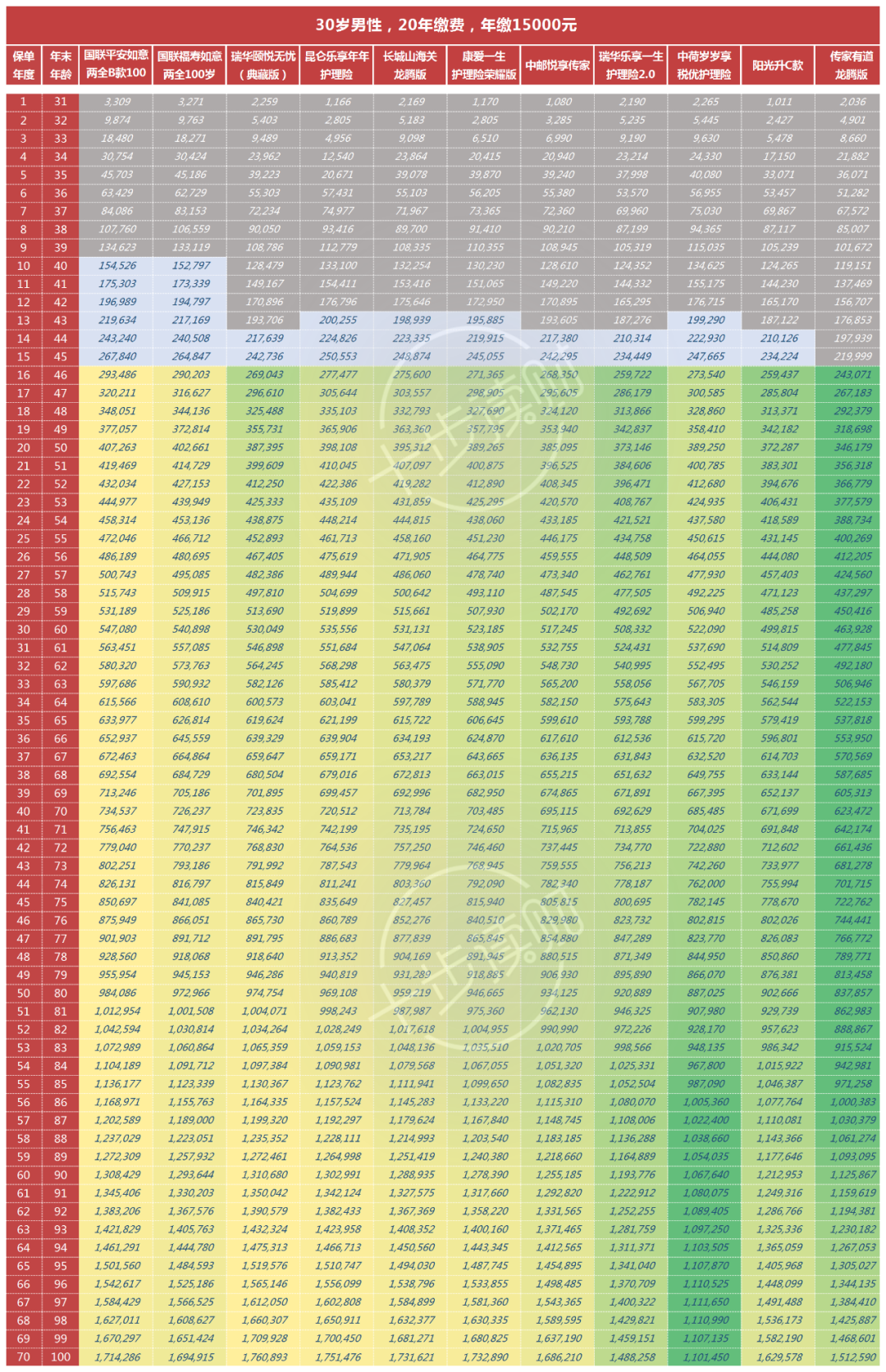

4、20年缴

支持20年缴的产品大幅减少,排在前三名的是:

国联平安如意B款、国联福寿如意和瑞华颐悦无忧(典藏版)。

除了国联人寿的两款两全险外,其它产品的封闭期都超过了10万,最长的要到第15年。

选择20年缴的人不多,多数是年轻人,用来做零存整取、长期储备养老金。

总结一下:

这几款产品,在不同缴费期下都很不错:

1、国联平安如意B款。

平安如意B的现价走势属于“前低后高”,保单前8年的表现一般,从第8年以后开始发力,以30岁投保为例:

到50岁时,IRR超过2.81%;

到60岁时,100岁版本的IRR超过2.88%;

到80岁时,100岁版本的IRR超过2.92%。

现价前低后高的产品,更适合中长期持有的情况,比如教育金、养老金。

支持减保,写在条款里:

第5年以后可以减保,减保的钱不能超过“合同生效时基本保额对应的已支付保费的20%”。

注意:

国联平安如意B款将在3月31日22:00下架,投保要注意时间点。

2、瑞华颐悦无忧(典藏版)。

颐悦无忧(典藏版)虽然是款增额护理险,但和我们熟知的增额寿险一样,主要功能在现价减保上。

有六种缴费期,短缴费期(趸/3/5)下,现金价值增长极快,封闭期很短,长缴费期(10/15/20)则相对平庸。

当然,颐悦无忧的优点不止于快,它的现价在中后期也非常坚挺,长期利益非常不错。

唯一不足的:

作为一款护理险,颐悦无忧(典藏版)没有意外身故保障,在乎这一点的朋友可以搭配一份与保费等额的意外险。

还有一款很特殊的产品:

中荷岁岁享税优护理险,虽然现价排名靠后,但它的保费可以抵税。

抵税后,相当于我们的保费降低了,IRR大幅提升。

如果你的应缴税率是20%,那每年可以抵扣2400×20%=480元。

这样,实际交的保费就是2400-480=1920元/年。

所以,岁岁享20年缴的IRR其实是这样:

最高点,50岁的时候,已经突破了4.25%!

之后虽然回落,但70岁的时候还有3.38%,80岁的时候还有3.2%。

秒杀了它前面所有预定利率3.0%的增额寿险。

还能更高,如果你的个人税率是30%,甚至45%,省下钱就更多了,IRR也更高。

不过,它的问题是保费卡在2400元上,因为抵税额封顶在2400元,保费高也没意义。

另外,作为一款护理险,后期随着身故保额、护理保额增长,岁岁享的现价开始回落,IRR会有下降。

以上,

就是3月底固定型增额寿险的现价排名情况。不得不说,在几轮调整之后,这类产品的竞争力已经大不如以前了。

未来,确实是分红型产品会更具竞争力了。