苹果,再见?

| 0人浏览 | 2024-03-26 21:34 |

| 0人浏览 | 2024-03-26 21:34 |

晚上好。我是简七编辑部的犀利君。

上周四(3-21)苹果旗舰店在上海静安开业,苹果CEO库克亲临上海。

周末我兴冲冲跑去打卡,现场人超级多:

(苹果上海静安旗舰店外景)

与苹果店开业的热闹相比,苹果手机在中国市场的销量却在逐渐降温:

去年苹果推出iPhone 15卖得不好,销量同比下滑30%;

截止23年年底,苹果在中国的市场份额从第一跌到第二,被华为手机超越。

与此同时,苹果在国外的日子也不好过:

今年3月初,欧盟委员会以「反垄断」的名义对苹果开出了18亿欧元的罚单;

美国司法部近期又以涉嫌违反「反垄断法」起诉苹果,一旦败诉,公司很可能被分拆。

虽然说,公司未必真走到被拆分那一步,但想要息事宁人,罚款肯定不会少交,这对公司的业绩多少有些影响,甚至可能削弱苹果的核心竞争力。

那么苹果拥有的核心竞争力是什么?为啥它会接连遭遇反垄断调查?苹果的股票还有长期投资价值吗?

今天就来和你好好聊一聊这个话题。

风险提示:本文所提及的个股/基金,仅为示例参考,不作任何投资推荐。投资有风险,决策需谨慎。据此买卖,请自担风险。

01

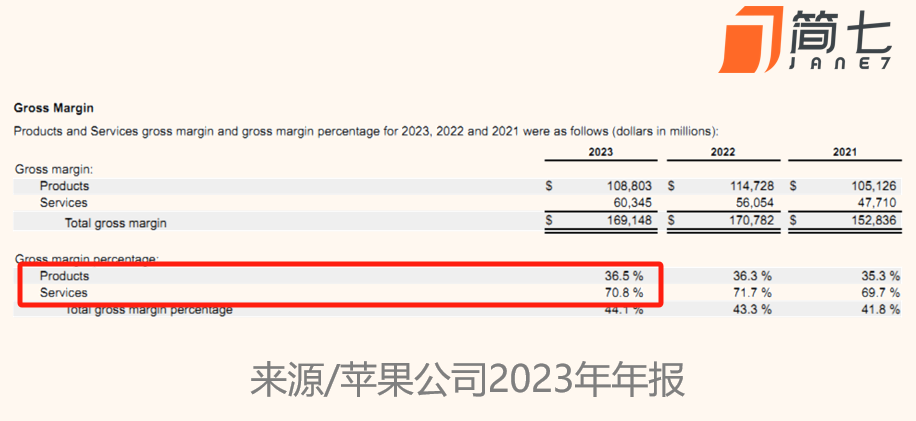

首先,翻一下苹果公司2023年年报,大致了解现有的各项业务情况:

苹果公司的收入来源有5块——

1)iPhone占了五成以上,去年同比下滑2%;

2)Mac(苹果笔记本)的营收下滑27%

3)iPad(平板电脑)的营收下滑3%,

4)「可穿戴设备、家居与配件」的营收下滑3%,

5)只有「服务」一项营收实现9%的正增长。

实际上,我们可以把这些业务概括为两类,一类是硬件(iPhone、Mac、iPad等),一类是软件(Service)。

一般人觉得,苹果硬件产品价格那么高,应该会很赚钱吧?

可惜并不是。它最赚钱的,其实是软件类服务:

根据财报上的毛利率数据,苹果硬件产品的毛利率是36%左右,服务的毛利率高达70%。

服务具体包括哪些内容?那说来可多了,比如苹果自研的IOS系统、苹果应用商店、iCloud(云存储)、Apple Music(音乐流媒体服务)等等。

有些人可能会纳闷,我买了苹果手机,平时也没在这些东西上花钱,它到底是咋赚钱的呢?

就我的观察,身边买了苹果手机的人,一般再换新手机还是首选苹果。因为你用苹果ID,积累下的个人记录迁移到别的设备很麻烦;

另外,很多「果粉」后续也会买平板、笔记本等产品,同一个苹果ID就能登录这些设备,使用体验会非常丝滑。

所以苹果的第一步,是搭建了无缝衔接的生态系统,先把用户牢牢地粘住,让用户倾向于购买苹果的各类产品。

其次,假设有100个人买硬件产品,后面有30个人会在应用商店里继续花钱,购买游戏、生产力工具等等;

随着用户基数越来越大,苹果推出了一系列会员订阅服务(Apple Music等),忠诚的果粉会付费听音乐、看视频等贡献稳定的收入。

另外,苹果这套生态系统的一大特点,就是封闭性强。

相比安卓系统的灵活开放,IOS系统有很多限制,说是为了保护用户的数据隐私和安全,但客观上也让其他品牌的智能手机无法与其竞争。

苹果封闭系统的排他性,也是它所拥有的核心竞争力之一——「转换成本」护城河。

02

从投资角度说,苹果的「转换成本」护城河有利于获取超额的利润,同时能在智能手机市场形成垄断地位,很多人也是冲着这个理由买入苹果股票。

但有没有想过,垄断这件事对于企业、消费者和相关行业的长期发展,实际上是弊大于利的。

首先,苹果一向是以产品设计和技术创新闻名的,而封闭系统会排斥跨平台应用(如iPhone内置的通讯程序给安卓手机发消息会受限制),这对苹果的创新能力是有影响的。

其次,苹果应用商店有个著名的「霸王条款」:

凡是用户在APP内付费购买数字产品和服务,苹果要从销售额中抽取30%的佣金(被人戏称为「苹果税」)。

举个例子,假设商家的销售价格是100元,其中被苹果抽走了30元,为了维持原来的利润,就必须提高价格到143元左右,多出来的差价由消费者承担。

苹果不会告知普通用户支付时还有「苹果税」,许多用户不知情地购买了高价服务,而在其他平台他们本可以买到更便宜的。

由于苹果利用自身垄断地位,提高价格,并减少消费者的选择空间,损害了消费者和商家的利益,不正当地限制了竞争对手,最终遭到了一系列反垄断诉讼。

早在1890年,美国就推出了一项反垄断法《谢尔曼法案》,历史上像标准石油(约翰·D·洛克菲勒创建)、AT&T(美国电话电报公司)等商业巨头由于违反谢尔曼法,最终被分拆为多个独立的小公司,结束了其垄断地位。

有些朋友会疑惑,政府出台反垄断法案的目的是什么?难道是不鼓励公司做大做强吗?

实际上,反垄断并不是阻止公司做大做强,而是确保公平的市场竞争环境和保护消费者的利益。

对于科技行业来说,产品、技术创新才是驱动行业发展的灵魂,假如任凭巨头们利用垄断优势打击初创企业,长期看会扼杀行业的创新活力,颠覆式创新的产品会大大减少。

某种角度说,苹果公司原来也是《谢尔曼法案》的受益者。

上世纪90年代末,美国司法部对微软提起反垄断诉讼,指控其滥用Windows操作系统的垄断地位,强制捆绑Internet Explorer浏览器等软件。

当时苹果创始人乔布斯曾公开批评微软,认为其垄断行为妨碍了市场公平竞争,不利于产品创新。

之后法院计划将微软一分为二(一部分运营操作系统业务,另一部分运营其它软件业务),最终微软向竞争对手付出了7.5亿美元的赔偿并开放部分源码的代价,没有被要求解体。

苹果后来的崛起,一定程度上受益于反垄断法案对巨头的遏制,为其他科技企业提供了更公平的竞争机会。

03

最后,投资者比较关心的是,反垄断会不会削弱苹果的核心竞争力?

其实这两年,苹果在反垄断诉讼的压力下,已经在逐步调整经营策略,比如对一些小型企业的佣金比例下调至15%,并允许用户使用其他支付系统购买APP服务等等。

从短期说,这些让步的做法,确实会牺牲掉公司一部分利润,但从长远看,还是有助于改善苹果与开发商、消费者之间的关系,减轻反垄断压力。

另外,不论美国司法部的诉讼结果如何,苹果都很难维持完全封闭的生态系统,未来逐步开放可能是大势所趋,用户可以自由选择其他平台系统,这对苹果的「转换成本」护城河会造成不小的冲击。

但我觉得,这并不意味着苹果公司会失去核心竞争力。

事实上,当年苹果的iPhone问世后大获成功,靠的也不是「转换成本」护城河,更多还是自身的产品创新。

以微软公司为例,在反垄断诉讼结束后,差不多有十年左右时间股价表现低迷,但这和反垄断官司的关系不大,更多是和公司内部缺乏创新精神有关。

2014年现任CEO萨提亚·纳德拉上台后,将公司的战略重心从Windows业务转向云计算业务,大力改造企业内部文化;

微软的股价又恢复上涨趋势,今年的总市值涨到3万亿美元左右,超过了苹果:

因此,苹果如能保持创新精神,把握当前AI技术发展趋势,不断推出具有竞争力的产品和服务,那么公司的股票也自然具备长期投资的价值。

如果大家看好苹果公司的未来,直接买美股不太方便,也可以通过投资标普500、纳斯达克100指数基金间接参与: