刚刚!720亿独角兽突发变故

| 0人浏览 | 2024-03-19 19:35 |

| 0人浏览 | 2024-03-19 19:35 |

100亿美元估值的盒马,真的要被卖了吗?为什么?

铅笔道作者丨爱羽

一家100亿美金独角兽站在命运的转折点。

3月中旬,多家媒体报道:盒马鲜生或被出售给中粮集团。事后,双方都出面否认。但就在昨天,盒马CEO侯毅被宣布退休。

多位投资人向铅笔道表示,这是盒马被出售的前兆,属于前置筹备工作。

自2016年被阿里收购后,盒马的“战略地位”就变得很微妙。尤其是最近1年,从组织架构看,它的地位落差明显。

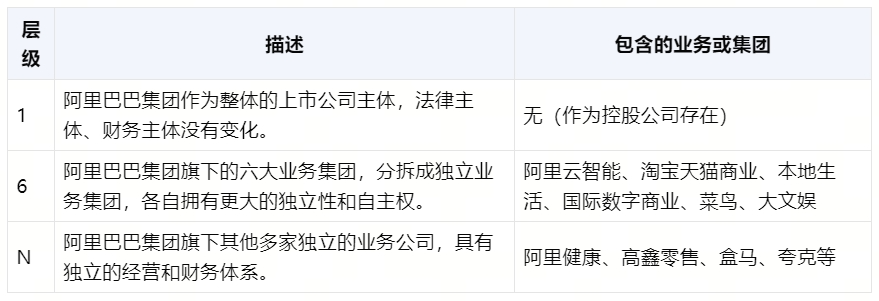

2023年3月,阿里宣布“1+6+N”架构调整,核心的思想之一是:把亏损型业务甩出去。

此次调整后,盒马的位置被调到相对边缘的“N”里。

“N”即N个独立公司,比如盒马、阿里健康、飞猪、高鑫零售、银泰商业、夸克等。

阿里架构调整后,盒马的地位降低了

从阿里财报可以侧面看出,“N”系公司亏损较重。

2023财年,包含盒马、银泰等“N”系公司的年收入约470.23亿元,同比下滑7%,净亏损31.72亿元,同比扩大87%。

仅从业绩角度看,以盒马为代表的“N”业务,已经变成一个包袱型业务,正在拖累阿里集团的整体业绩。

盒马的IPO梦想,也是中道崩殂。阿里的原有构想之一,是希望从“N”中扶持一些独立上市的公司。2023年,盒马启动IPO,原计划6-12个月内完成。

但意外的是,2023年三季度,阿里财报披露:盒马(香港)上市计划暂缓。据澎湃消息称,彼时盒马的估值前景不乐观,可能为40亿美元,低于其2022年融资时设定的60亿-100亿美元。

盒马的估值巅峰期是2022年:当时,它正启动新一轮融资,估值约100亿美元(720亿元)。

但随后就一路下滑,2022年7月,有报道称盒马正寻求4亿-5亿美元的新一轮融资,投前估值约60亿美元。

在生鲜新零售行业,盒马的IPO较晚,从它的竞争队友看,其市值前景将面临天花板。

每日优鲜于2021年6月上市,市值一路从30亿美元,跌至20亿美元、10亿美元。2023年11月,每日优鲜市值仅剩65.55万美元。

再看叮咚买菜。它也上市于2021年6月,市值从50亿美元一路跌至40亿美元、10亿美元。2023年3月,叮咚买菜的市值仅剩2.98亿美元。

结合二者市值,再看盒马的上市时机:即便市值能到40亿-60亿美元,在未来的2-3年里,也很难避免下跌趋势。

暂缓IPO之后,盒马传出“被收购”消息:与另一家“N”系公司大润发一起,整体出售给中粮集团。

尽管该消息已经被官方否认,但结合盒马CEO退休一事看,行业已经形成大范围讨论:未来仍有一定并购可能性。

其实,当盒马与大润发(高鑫零售)被并入“N”体系后,二者的结局就已经明显了:如若不能走出一条自我IPO、自我生存的道路,最终大概率会成为阿里弃子。

大润发与盒马一样,业绩也有明显弱点。2022-2023年,其收入分别为881.34亿元、836.62亿元,净利润分别为-8.26亿元、0.078亿元。

但对于中粮而言,二者或许有一定战略价值。中粮的主要收入来自农产品的贸易、加工、物流等。而盒马、大润发能帮助其补足渠道短板。

此前在渠道上,中粮也有所布局。2009年,“我买网”成立,这是一家B2C电商网站。成立前5-6年,公司营收曾经突破20亿元,但亏损严重(6亿-10亿元/年)。

关于最近几年的业绩,我买网没有对外披露。

但不论如何,把年收入几百亿的盒马、大润发纳入体系,对于中粮的零售力量而言,总归是一个好的补充。

铅笔道近期推出了一款爆炸产品——媒体VIP会员,核心亮点是:以一顿午餐的价钱,聘铅笔道为你的年度媒体顾问,1年6次专属顾问时间,做你媒体圈的贴身朋友。详情可以查看链接