消费金融展望

| 0人浏览 | 2024-01-23 19:19 |

| 0人浏览 | 2024-01-23 19:19 |

本文为评级机构中诚信在2023年12月29日发布的报告《中国消费金融公司展望》。

该报告值得一看,比如:

一、市场格局。截至2022年末,我国消费贷款余额为17.24万亿元,同比增长4.02%,增速有所放缓;其中商业银行为最主要参与者,其信用卡业务余额占比高达50.42%;消费金融公司业务余额占比4.84%,份额占比较低,但呈逐年增长态势。

如下图所示,消费金融行业格局有显著此消彼长,信用卡市场份额逐渐缩小,而消费金融公司和助贷公司市场份额逐渐扩大。商业银行在消费金融市场的竞争,被更市场化的消费金融公司和助贷公司打得连连败退。

第一消费金融曾经看到过一篇硕士论文《互联网消费金融对商业银行盈利能力的影响研究》。该文指出,互联网消费金融的发展对商业银行盈利能力造成了显著的负向影响;对不同所有制的商业银行冲击程度存在明显差异,农商行最为明显,依次是股份制银行、国有银行、城商行;但是银行也可以利用金融科技改善恶化的经营状况从而削弱互联网消费金融的冲击。

由于跟商业银行网点打交道的经历总是浪费太多时间,令人不悦,第一消费金融希望监管赋予市场化的消费金融公司和助贷公司更大权限的牌照,允许一部分城商行、农商行破产或者被兼并处理,进一步逼退市场化不足的商业银行生存空间,激发银行业市场的竞争活力。第一消费金融对市场化金融势力消灭保守派具有非常高的道德激情和愿景。

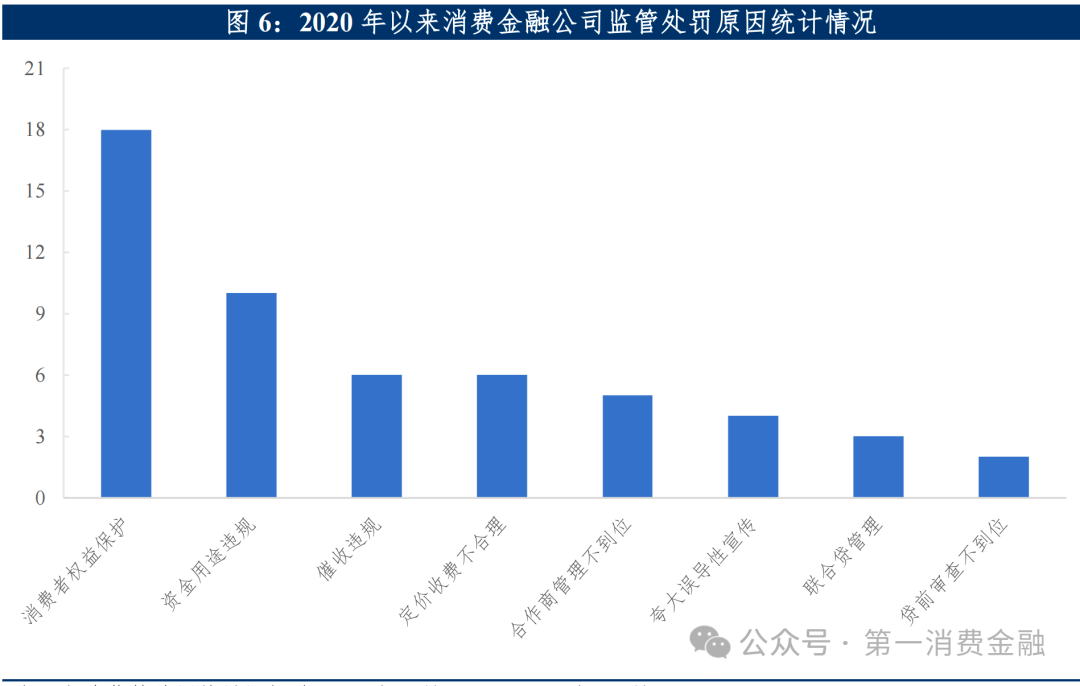

二、消费金融公司2020年以来处罚原因第一名是消费者权益保护,第三名是催收违规,第五名是合作商管理不到位。这三个其实都主要与贷后催收有关。这是一条消费金融业务发展的主要矛盾线索之一。目前放贷机构将原因认定为是反催收引起,并努力通过公安抓人,但将注意力放在解决外因而不是内因方面,并不能从根源减少矛盾。

三、业务模式分析结论是重自营的才能活下去。无论是将获客流量还是将风险承担交给花重金交给第三方的,结局这些年看来都挺惨。

四、报告称“由于消费金融公司在银行系统内部评级中不占优势,银行配置动力不足”。目前这个困境依然未改变。第一消费金融负责人曾跟一家上市银行中台人员短暂相处,该行对消费金融公司授信只给了招联极少的钱,连马上都看不上。大行的人有一种精致的傲慢,这种做人的态度也反映在他们希望将金融当成精英游戏的做事防御风格上,往往通过银行制度比如所谓风控规则来拒绝与市场新势力合作共赢,少了一点激进。实际上那家银行被监管罚得很厉害,并不能证明他们很守规矩。