三个理解2023年GDP数据的维度

| 0人浏览 | 2024-01-17 19:41 |

| 0人浏览 | 2024-01-17 19:41 |

编者按

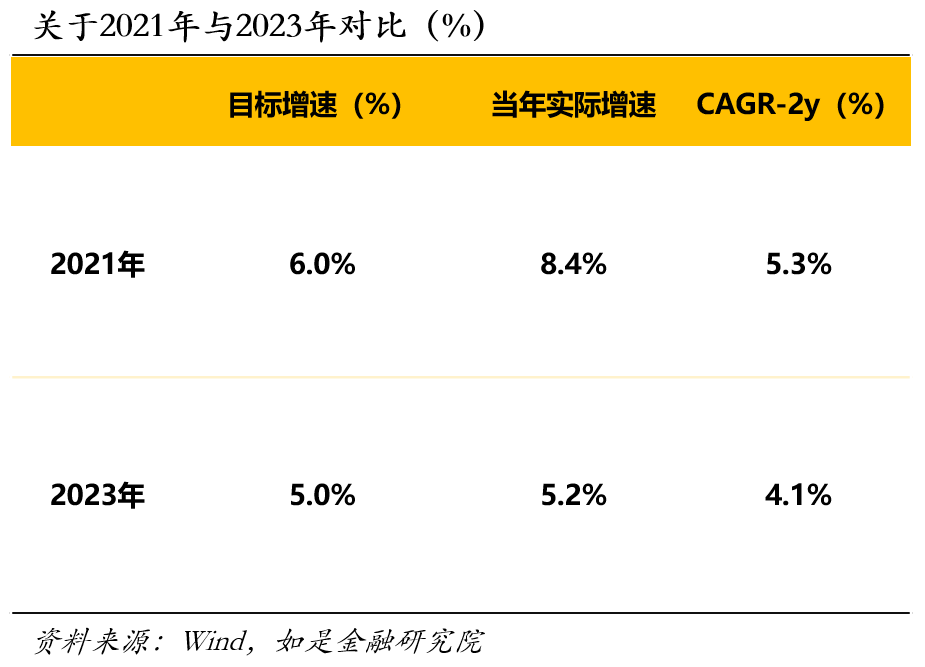

第一个维度:关于5.2%增速是高还是低?通过CAGR看,实际增速可能在4.5%左右。2020年到2021年中国经济也经历了一个类似的过程,可以作为参考:比如2021年当年实际增速达到了8.4%,两年CAGR是5.3%。另外我们计算得到2022-2023两年CAGR约4.1%,这一数值理应略低于当前实际GDP增速水平。如果按照2021年的规律,2023年的实际增速水平应该在4.5%左右甚至以上水平。由此看来,2024如果目标定在4.5%到5.0%,经济增长压力不小。

第二个维度:GDP增速和失业率高度相关,4.5%左右的实际增速只能勉强稳住当前就业基本盘。追求GDP绝对增速意义究竟在哪?核心在于对失业率的调控。结合我们对于2024年经济增速的判断来看(即可能在4.5%左右),今年的实际增速可能与2023年相仿,因此稳定就业的压力仍然存在,2024年城镇调查失业率也大概率会和当前水平相仿(即5.1%左右水平)。

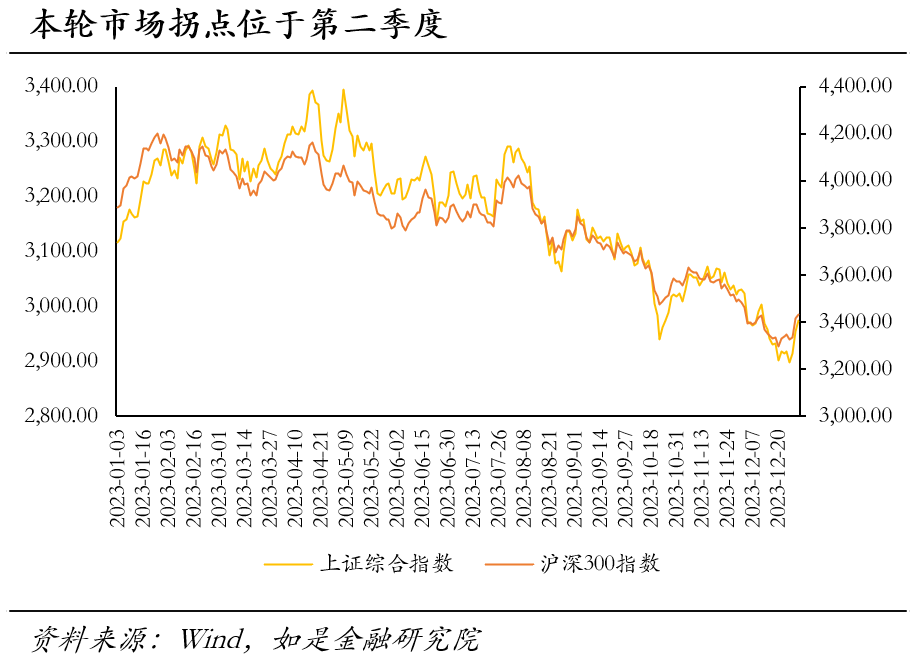

第三个维度,从投资角度看,2024全A净利润有望回正,如果不出现系统性风险,市场环境可能会略好一些。去年的市场拐点大致位于第二季度4-5月,和净利润增速拐点基本对应。我们可以将DDM估值模型分解为三条线索:盈利增长、无风险利率和风险偏好。我们估算得2024全A归母净利润增速有望落在3.0%-3.5%区间,同时结合我们对于全年政策利率有望下调30bp(两次下调15bp)的判断,我们认为今年市场表现可能会略强于2023年。但当前市场参与者的恐惧主要在于系统性风险和经济之外的非经济因素,所以还应谨慎。

文/许博男

事件:根据国家统计局(2024年1月17日)公布的信息,经初步核算,2023年全年国内生产总值126.1万亿元人民币;按不变价格计算,比上年增长5.2%。2023年是中国经济全面重启的第一年,有疫后的消费反弹、外需订单集中交付等景气景象,也有受中长期结构性问题影响的房地产开发投资萎靡、制造业投资增速下滑等问题,也有2022年基数紊乱干扰我们对经济实际增长的判断。那么应该如何理解这一份全年经济数据成绩单呢?5.2%增速是高还是低?能为2024年对宏观判断的环境提供哪些启示?我们提供三个理解的维度。

01

关于5.2%增速是高还是低?

通过CAGR看,实际增速可能在4.5%左右

理解2023年经济增速绝对水平的一项重要工作就是剔除基数、建立观测基准。从2022年到2023年经济增速看,一条重要的线索就是2022年经济运行遇到了一些异常状况,导致增速低,同时导致2023年增速的度数(也就是今天公布的5.2%)偏高。那么如何建立观测基准?2020年到2021年中国经济也经历了一个类似的过程:2020年疫情刚刚爆发导致全年经济受到较为严重的影响(全年增速+2.2%),之后2021受低基数影响,也出现了快速、大幅度反弹(全年+8.4%)。经过核算,中国在2020-2021两年GDP复合平均增长率约为5.3%,这一剔除基数波动的数值更接近我们印象中的“实际增速”。

另一方面,2022-2023两年CAGR约4.1%,这一数值理应略低于当前实际GDP增速水平。根据在中对于过去几年中国的潜在增速、目标增速与当年实际增速的复盘,我们发现,2020-2021年这几者之间具有如下关系:两年复合增速(CARG-2y)<目标增速<实际增速<潜在增速。2022年如果不考虑最后疫情等因素影响,当年目标增速定在了5.5%,那么其实际增速有望达到5.5%-6.0%(2022年增速不涉及基数问题),同样略高于两年复合增速5.3%的。如果按照这一规律,2023年的实际增速水平应该在4.5%左右甚至以上水平。

由此看来,2024的经济增长压力不小。我们此前猜测今年的经济增速目标很有可能定在“4.5%-5.0%”这一增速区间之内(例如,2016年就采取了类似的目标设定方式,将全年GDP增长目标设定在了“6.5%至7.0%”),考虑到中国的潜在增速已经在5.0%上方不远,我们认为这一目标完成难度不小,政策压力较大。尤其是去年底中央经济工作会议提及的“积极的财政政策要适度加力”与去年Q4增发的一万亿国债已经虹吸了大量流动性,今年财政、货币如何布局、如何协调配合保证流动性充,都是充满挑战的。

02

从失业率看,4.5%左右的实际增速

只能基本稳住当前就业基本盘

追求GDP绝对增速意义究竟在哪?核心在对失业率的调控。关于二者的关系,最为人所熟知的理论是奥肯定律,这是由美国经济学家阿瑟·奥肯(Arthur M. Okun,1928-1980)提出的,用来近似地描述失业率和实际GDP之间的交替关系。他在首次提出这个理论时论述:失业率每高于自然失业率1%,实际GDP便低于潜在GDP约 2%。例如,假定失业率为8%,比自然失业率高2%,那么按照上述规律,实际GDP就比潜在GDP低4%。

但从中国的实践来看,过去一段时间内,奥肯定律在中国的适用性受到了一些争议。有的研究发现中国的失业率和经济增长之间存在稳定的长期均衡关系,二者之间呈正相关,即经济增长越高,失业率也越高,这与奥肯定律的预测相反。这可能是由于两方面:一是过去中国增长主要依赖固定资产投资,这也导致了产能过剩和就业弹性下降;二是中国的经济结构转型和产业升级速度过快导致了部分劳动力的技能和需求不匹配,造成结构性失业。所以很多研究者为了更好地分析中国的经济增长和失业率的关系,习惯从宏观经济周期的视角来选择多个指标对经济增长进行描述,运用典型相关分析法研究多变量与失业率之间的关系,找出影响失业率的因素。

但同样是由于上述两方面因素的逆转,导致疫情后中国的经济增速与失业率高度“负相关”,即产能过剩逐渐显性化、产业结构转型的速度也开始边际放缓。因此结合我们对于2024年经济增速的判断来看(即可能在4.5%左右),今年的实际增速可能与2023年相仿,因此稳定就业的压力仍然存在,也依旧是今年经济工作的一项重点。

03

从投资角度看,

2024全A净利润增速有望重回正增长

回顾2023年全年A股的走势,去年的市场拐点大致位于第二季度4-5月,和净利润增速拐点基本对应。去年年初,受益于中国重新开放的正向预期,股市表现开门红;但随后我们发现,中国在恢复正常经济秩序后有消费反弹、有外需订单集中交付,也有受中长期结构性问题影响的房地产开发投资萎靡、制造业投资增速下滑等问题。尤其是二季度处于政策真空期,一度经济实际增速(CAGR-2y)大幅回撤,和股市拐点基本吻合。

出于DDM模型分析范式,我们可以将DDM估值模型分解为三条线索:盈利增长、无风险利率和风险偏好,在高股息策略下分别对应股息增速(留存收益率不变的前提下)、无风险利率和股债比。如果从这三大线索找原因,最主要仍是净利润增速的变化导致的:2023Q3全A整体营收同比+1.56%、累计归母净利润同比-0.72%,、累计扣非净利润同比-1.56%。因此A股在2023年的走势基本反应了市场对于经济与盈利的预期。

根据测算,我们认为2024全A归母净利润有望落在3.0%-3.5%区间。很多市场研究者会倾向于使用自上而下的线性回归模型:基于实际经济增速与物价数据等指标来预测全A营收增速和净利率,进而推算出净利润增速,其中GDP的实际增速往往被用作对于营业收入增速的估计,而物价数据,尤其是PPI则被用来拟合成本端,最终以模拟归母净利润增速。我们在中基于对全年增速的假设进行过测算,由于历史基期选择的复杂性(比如2020年前与年后净利润增速对于宏观数据波动表现不尽相同),我们采取了多期估算,最终估算得2024全A归母净利润有望落在3.0%-3.5%区间。同时结合我们对于全年政策利率有望下调30bp(两次下调15bp)的判断,以此测算(利润增速3.0%-3.5%、降息30bp)对应上证指数有望在2,900-3,200点左右波动。

04

结论:2023年增速不高;

2024年就业仍有压力,市场可能会略好一些

综上,2023年全年经济情况复杂、数据基准紊乱,我们认为可以聚焦三个维度来审视全年数据:第一个维度是2023年5.2%的增速究竟是高还是低?第二个维度是基于当前对于增速的判断2024年就业市场将会如何?第三个维度是如果从盈利增速和无风险利率变动看2024年A股有可能会有何种走势?

对于第一个维度:根据测算2022-2023年GDP复合平均增速大约在4.1%左右。这一数值对应着我们传统认知中的4.5%左右的实际增速,其实并不算高。因此如果2024年增速目标定在4.5%以上,压力会很大。

对于第二个维度:对于当前中国来说,稳定就业是稳定GDP增速最重要的原因。如果2024年的增速水平和今年的实际水平4.5%左右相仿,我们认为2024年城镇调查失业率也大概率会和当前情况相仿(即5.1%左右水平)。

对于第三个维度:我们估算得2024全A归母净利润有望落在3.0%-3.5%区间,同时结合我们对于全年政策利率有望下调30bp(两次下调15bp)的判断,我们认为今年市场表现可能会略强于2023年。但当前市场参与者的恐惧主要在于系统性风险和经济之外的非经济因素,所以还应谨慎。