感受贝壳的温度

| 0人浏览 | 2023-11-10 17:13 |

| 0人浏览 | 2023-11-10 17:13 |

当前中国房地产市场与宏观经济都处于关键的转变阶段,供给侧剧烈的出清和收缩似乎还留着尾巴,与此同时,7月底会议以来抛出了一系列房地产优化政策,地产逻辑与相关数据受各方关注。恰逢贝壳三季报新鲜出炉,也上线听了下业绩电话会,来感受企业端的温度,以及为什么贝壳在此时提出“一站式新居住服务平台”的新考量。

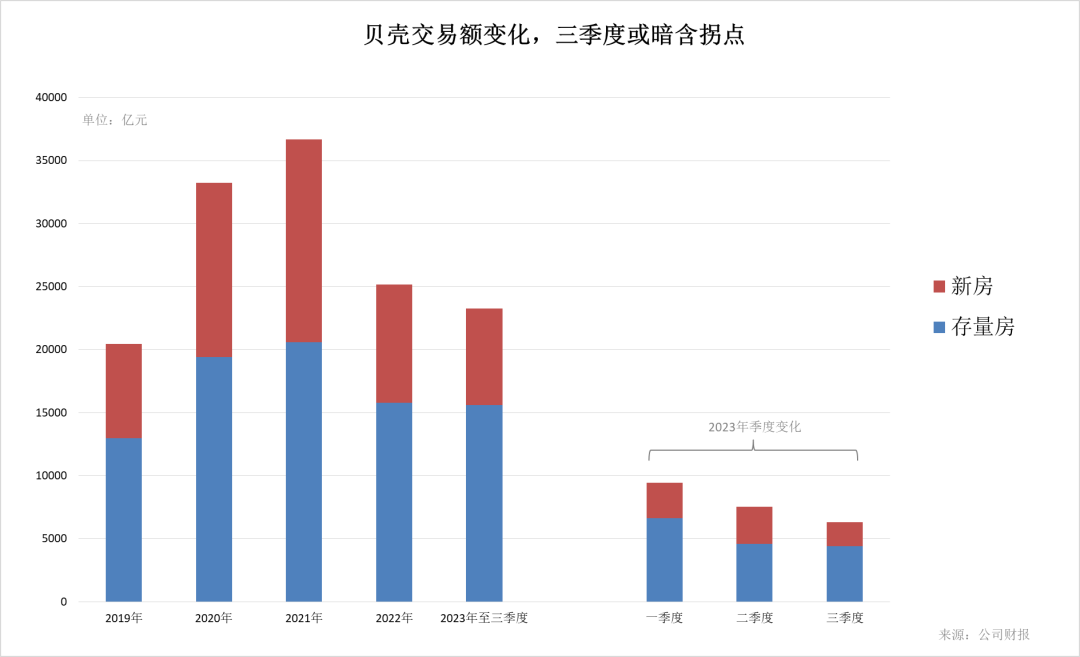

贝壳2023年前三季度存量房交易额15598亿、新房交易额7650亿,累计数据接近2022年全年水平,但逐季数据的下滑与经济运行相一致,三个季度存量房交易额分别为6643亿、4565亿、4390亿,新房交易额分别为2779亿、2950亿、1921亿。所以,房地产优化政策对市场量价的影响究竟如何?

贝壳视角下的地产数据与宏观经济数据以及大家的体感是一致的,但由于效果的时滞性,数据未能体现7月会议后一系列优化政策的影响,诸如限购限售政策在部分二线城市放松或取消、9月初一线城市开始实施“认房不认贷”、广州放松限购政策、9月房贷利率调降等。7月底会议后陆续的政策释放,逐月来看实际上在9月才开始传导至市场,即三季度表面下滑的数据中或暗含着拐点。

从贝壳平台数据来感受9月的变化:

“认房不认贷”政策落地后,平台上的二手房交易量月度环比+25%。

成交量方面,一线城市修复时间较早,9月反弹也最为明显,7月会议后一线城市带看量和挂牌量在8月环比增长5%-10%,9月交易量环比增长30%+。部分强二线城市9月陆续放松限购政策,如南京、合肥、武汉、杭州等地交易数据在政策释放后出现强劲修复,强二线城市9月交易量环比增长25%+。

价格方面,根据贝壳研究院数据,北京和上海的二手房价格指数7月开始走稳,两个城市价格指数9月较7月分别上涨1.6%和1.9%,全国多数城市价格指数仍在下跌,但9月跌幅有所收窄。

新房亦跟随二手房市场有所反弹,9月贝壳平台新房认购数据环比增长40%,新房成交一般会比认购晚三周左右,10月观察到新房成交数据已经转好。

但新房市场分化严重,9月新房认购数据在一线、新一线和其他城市同比增速分别为+49%、+20%和-18%,放开限购城市对周边低线城市出现虹吸效应,对其新房市场产生较大冲击。改善性需求占比大的一线城市,“认房不认贷”政策的出台对当地新房市场流动性支持更大,一线城市新房市场也呈现更明显的反弹,诸如广州、南京、长沙等城市放松限购后表现较好。

此外,观察上图数据会发现新房总交易额有所萎缩(收缩幅度甚至还是小于市场的)。贝壳调研显示重点城市消费者倾向于买新房的比例从21年的33%降至今年9月的17%:在保交楼影响大的城市中消费者明显青睐二手房;在保交楼影响较小的城市,比如成都,新房虽然受到青睐,但存在新房总价比二手房过高的问题阻碍改善置换;有些城市新房需求显著改善,比如深圳,9月最后一周认购量突破历史新高。新房情况复杂,难以一概而论。

价格方面,大部分全国性和地方大型开发商预计在年底仍会借助政策支持做积极促销,一些本地规模较小的开发商则相对佛系,但促销料不会以大幅降价为主要手段。

对比历史数据,过去三年9月同期认购数据均为环比下跌,表明今年的环比恢复排除季节性因素,当期数据的回暖更体现为政策推动。

但这里只能暂时推测为一个潜在的拐点,在房地产优化政策持续释放的背景下,市场价格能否止跌对需求观望情绪的影响较大,进而影响潜在需求转化为真实购买,接下来保持对量价的跟踪来观察政策的有效性和持续性,以此来判定拐点的真实性,同时也将在总量趋势上定调贝壳经纪业务的基数。

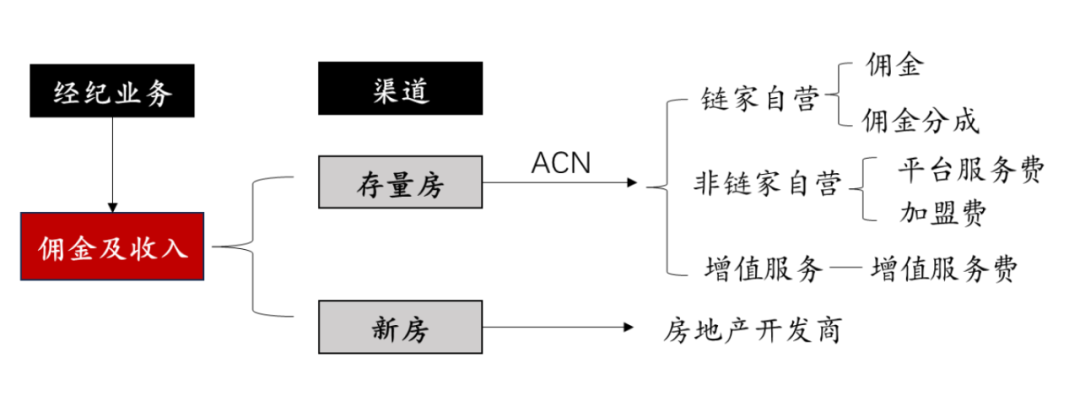

回到贝壳三季度财报上来,拆解存量房业务能够看到,佣金收入减少被通过平台贝联门店和经纪人的收入增长所抵消。三季度通过链家门店进行的存量房交易总额降至1912亿元,佣金收入51亿元,贝壳平台上贝联经纪人进行的存量房交易额升至2478亿元,平台服务、加盟服务和其他增值服务收入12亿元。

通过贝壳近三个季度的财务数据可以更直观的看到这种变化趋势,非链家的贝壳平台对存量房总交易额的贡献持续实现同比上升,平台化运营能够有效利用本地经纪品牌的经营优势,拓展在各线城市的渗透空间。

新房市场在当前复杂环境下,主要承载居民对住房“质量”的需求转变,提升新房经纪销售渗透率、市占率能够有效促进业务增长。贝壳今年新房市场渠道渗透率持续提升的,比如深圳开渠率今年三季度同比提升6%,成都开渠率同比提升10-15%。

实际上,当前消费者对新房产品满意度低是市场动力不足的核心原因之一,产品力优质的新房项目仍可以做到一房难求,比如成都的华侨城滨江壹号、武汉的武汉天地、北京的融创壹号院。市场分化指明了未来新房市场发展的方向——高品质、低密度的居住产品,能够推动改善需求释放,实现居民未来居住体验的跃迁。

面对新房市场的变化,作为互联网平台企业的贝壳是可以连接开发商的,基于对用户更前端深度的理解、数据交互和挖掘,或许能够与开发商探索全新的模式,打造满足用户对居住体验需求的产品。

以上,是贝壳过去依托地产行业交易业务的基本盘,基于总交易额跟随着房地产市场起起落落,能在地产这么难的阶段活下来实属不易,值此市场变化之际,贝壳提出了“一站式新居住服务平台”,那么接下来再从贝壳其他业务拓展,来感受其如何寻求破局之路。

还记得2021年末贝壳战略升级,把家装家居业务提了上来,推出了自营品牌被窝家装,并收购了圣都家装。这一转眼不到两年,家装家居业务营收占比已经提升到了18%,简单回顾与展望一下贝壳在做什么。

在延伸很长的家装产业链中,并非每个环节都需要标准化,标准化体现在报价、施工的流程;个性化体现在设计方案、产品内容;而材料则介于两者之间,严选准入的同时保证选择多样性。

贝壳首先完成的是对标准化环节的重构,互联网企业的老手段了,重新定义产业里的角色、工作流、作业标准和激励机制。举例来讲,在施工端,过去是工长自带工班团队,装修公司与项目经理结佣,导致项目经理工作重心在算账和工人调配。而在贝壳平台上,项目经理与钱款分离,主要工作是管理工期和施工质量,以确保消费者满意,平台则负责调度派单、工人上岗认证以及评价。

接下来贝壳会重点打造设计师和交付中台模块,让工作流程更加标准化,实现设计方案“所见即所得”,同时还可以解放设计师时间,更好地与客户就设计方案本身进行交互,提升满意度。

关于圣都家装,现在回头来看,对于家装业务的行业改造,需要在单一城市有充足的业务密度,以此获得足够的业务量来进行创新,家装行业历史上是缺乏这方面因素的,整个流程实现的规模效应会导致业务模型完全不同。

贝壳新兴业务中的房屋租赁,是对“租购并举”房地产发展模式探索的响应,让租住成为一种生活方式,截至三季度末,贝壳租房业务中“省心租”的在管房源量从去年同期的5万套提升至16万套,入住率达到95.9%。新兴业务营收占比也已经大幅提升到了9.5%。新兴业务营收占比也已经大幅提升到了13.5%。

至此,稍微拆解一下“一站式新居住服务平台”这个长单词,其实蛮好理解的:

从贝壳各业务营收变化能够明显看到相对提前的布局和展现的成果,从住房经纪向地产链条的上下游延伸,与开发商联合、租房买房、房屋装修,与“居住”相关的差不多算“一站式”需求覆盖全了,并且具备了一定规模。用户对“居住”话题的讨论可以与“贝壳”强关联,甚至笔者找地产数据还可以去翻翻贝壳研究院的资料。

房地产市场或将在政策持续支持下弱复苏,但毫无疑问已经切换到“居住时代”,尤其新房市场的分化展现出要开始在产品质量上面卷了,这便是“新居住”的变化方向。

从上文存量房成交额变化和各业务营收变化,能够看到贝壳“服务”的比重在上升,尽管没有完全跳出地产行业,但平滑了与交易量价相关的波动。

在新房市场连接开发商,在撮合交易中连接经纪商,在装修中连接施工队,最终通向用户,利用自身不同的优势来连接不同的参与者,互联网的典型价值体现与运用。

之所以现在提出“一站式新居住服务平台”,私认为关键因素是行业到了变化的节点,同时公司的布局也初具规模。

以上,贝壳的视角,它的数据和它的行为,从中感受居住市场温度的变化。